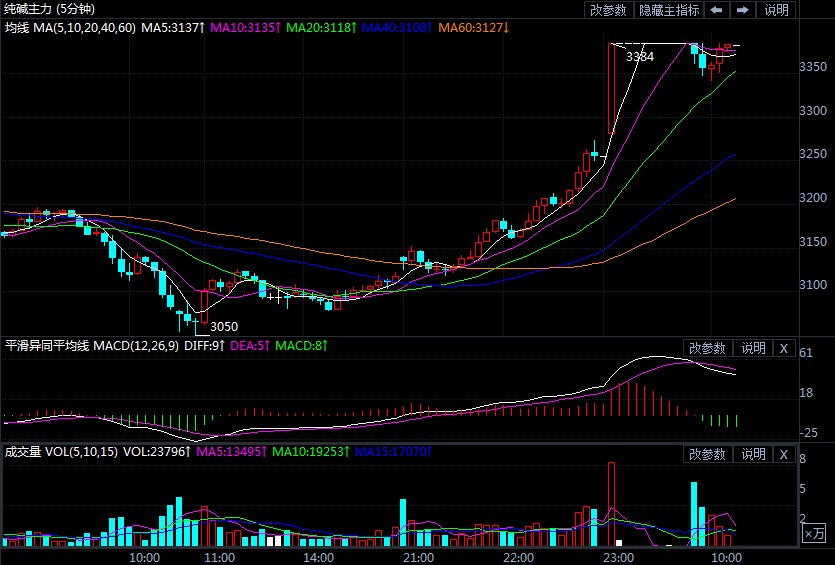

9月27日早盘,纯碱期货主力合约触及涨停,续创合约上市来新高,涨幅8.01%,报价3384元/吨。

9月27日早盘,纯碱期货主力合约触及涨停,续创合约上市来新高,涨幅8.01%,报价3384元/吨。

光大期货:纯碱仍有进一步提升空间

1、供应:纯碱供给端上周依旧呈现下降趋势,截至9月23日国内纯碱行业开机率72.55%,周环比下调6.78个百分点,当前行业周度开机率已下降至四年最低。上周纯碱周度产量跟随开机率同步下降8.55%,而重质碱产量降幅高达11%。供给端的持续下降给价格带来强劲支撑。

2、库存:上周国内纯碱企业库存26.56万吨,较上周降幅12.11%。其中,轻质碱库存降幅5.95%,重质碱企业库存降幅高达16.04%。

3、需求:上周平板玻璃行业实际在产产能较上周下降0.35%,产能利用率下滑0.31个百分点,行业日熔量也有所下降,光伏玻璃行业在产产能及日熔量较上周持平,重质碱需求水平整体出现小幅下滑,但轻质碱需求因烧碱价格近乎直线型上涨促使部分下游企业转向采购轻质碱,轻质碱替代效应明显提振市场需求。综合来看上周纯碱表观消费量降幅8.67%,但与周度产量相比绝对值依旧高于产量,纯碱上周依旧处于产不足需的状态,企业产销率维持在107%左右。

4、现货:截至9月26日,江苏部分企业轻质碱出厂价3200~3400元/吨,重质碱出厂价格3300元/吨;山东部分企业重质碱价格调整后到厂不低于3200元/吨,华北地区重质碱价格达到3200元/吨,大多数企业执行封单不报价措施。

5、政策:近期多地严格执行能耗双控政策、出现限电拉闸等现象,后期关注对纯碱行业生产水平及下游需求的进一步影响。

6、观点:上周纯碱供给端继续下降,重质碱需求虽有走弱但轻质碱替代烧碱作用逐步凸显,企业产销维持较好水平,综合来看纯碱依旧处于阶段性供应偏紧状态。周末两天多地区能耗双控力度持续升级、出现限电拉闸等现象,可能继续对供给端及部分下游企业生产造成较大影响,后期关注供需两端的博弈情况。

整体来看,短期纯碱市场货源偏紧现象难以有效缓解,多数企业执行停止报价、封单等措施,再加上本周及国庆期间平板玻璃行业产能有进一步释放预期,光伏玻璃行业四季度也可能迎来集中投产期,纯碱需求端预期向好,只是短期需要警惕能耗双控政策对部分下游企业的影响程度。

预计本周纯碱期货盘面价格仍有进一步提升空间,但临近国庆长假,节前需要注意资金离场给纯碱期货价格带来的回调风险,若回调幅度较大可适当逢低布局长线多单。

温馨提示:请远离场外配资,谨防上当受骗。

相关推荐

- 纯碱期货早盘提示:货源供应紧张 盘面震荡运行

![纯碱期货早盘提示:货源供应紧张 盘面震荡运行]()

- 夜盘纯碱期货盘面震荡运行,主力01合约涨2.14%收于3341元。

- 纯碱期货 玻璃 期货 0

- 纯碱期货早盘导读:市场交投气氛温和 盘面偏强运行

![纯碱期货早盘导读:市场交投气氛温和 盘面偏强运行]()

- 上周纯碱期货盘面偏强运行,主力01合约涨5.2%收于3118元。

- 纯碱期货 玻璃 期货 0

- 市场供需平稳向好 纯碱期货强势振荡

![市场供需平稳向好 纯碱期货强势振荡]()

- 目前,纯碱现货市场供需形势平稳好转,联碱装置开工率大幅下降,行业加权平均开工率下降超过7%,生产企业库存持续去化,盘面波动激烈,纯碱期货主力合约再创历史新高。

- 纯碱期货 玻璃 期货 0

| 名称 | 最新价 | 涨跌 | 最高价 |

|---|---|---|---|

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

-

![苹果期货的价格影响因素有哪些]() 苹果期货的价格影响因素有哪些

苹果期货的价格影响因素有哪些

苹果期货的价格影响因素有四点:一是供求变[详情]

- 期货市场中跨期套利是什么意思

- 股指期货交易流程

- 期货市场中的对冲交易分为几类

- 我国期货市场中的监管原则有哪些

- 豆油期货的交易规则

- 散户炒股指期货时要注意些什么