实习记者 | 黄欣然

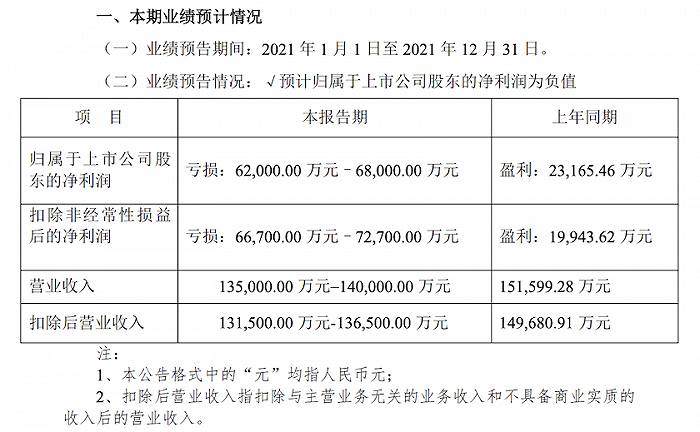

1月23日,红相股份(300427.SZ)披露2021年度业绩预告,预计2021年度实现归属于上市公司股东的净利润为亏损6.20亿元到6.80亿元。

红相股份于2005年在厦门市成立,2015年登陆创业板,主要从事电力检测及电力设备、铁路与轨道交通牵引供电装备、军工电子等产品的研发、生产、销售以及相关技术服务,持有并运营新能源发电项目。2020年年报显示,红相股份的主营业务按行业分为电力设备制造业、铁路与轨道交通、军工、新能源,占营收比例分别为43.1%、39.1%、10.1%、7.7%。

上市以来,红相股份的净利润从2015年的7094万元增长至2019年的2.35亿元,2020年有微微下滑,但仍有盈利2.32亿元。因此,此次业绩预告意味着红相股份出现上市以来首次亏损。

业绩出现大额亏损,红相股份给出的原因主要包括两个方面:

第一是2021年红相股份计提子公司银川卧龙大额商誉减值与长期资产减值损失约7亿元。

2017年,红相股份曾为了延伸产业链,收购了卧龙电气银川变压器有限公司(以下简称“银川卧龙”)100%股权、合肥星波通信技术有限公司67.54%股权。但由于国家铁路投资放缓及投资规模下降,变压器业务所处的细分领域行业竞争加剧, 2021年度红相股份预计对银川卧龙形成的商誉计提减值准备金额约为6.7亿元,对其长期资产计提约3500到4000万元的资产减值损失。

据财报与企业公开资料,银川卧龙是国内最早承接铁路牵引变压器国产化项目的企业之一,也是原铁道部牵引变压器科技创新的重要合作单位之一,在国内铁路牵引变压器市场拥有较高且稳定的市场份额,主要客户包括铁路总公司及其下属的多个铁路局、中国铁建、中国中铁、阿尔斯通等铁路建设单位。

根据交通运输部与国铁集团,2015年以来,全国铁路固定资产投资的增长缓慢甚至负增长。2019年,全国铁路固定资产投资为8029亿元,2020年为7819亿元,同比下降2.6%。

全行业的增速下滑影响到了红相股份公司业绩。红相股份2021半年报显示,来自铁路与轨道交通牵引供电装备的营业收入较上年同期减少了4659.64万元,下降42.14%,主要是因为受银川卧龙新签合同下降。

值得一提的是,2021年上半年红相股份实现净利润7034万元,光银川卧龙净利润就为5069万元,占比72%,可以说是母公司的重要盈利来源。

第二大亏损原因是2021年红相股份自身运营状况不佳。

2021年,红相股份在电力设备状态检测、监测产品上的新签合同金额相比去年同期有所下降,造成报告期公司电力板块销售收入较去年同期下降。而且受市场竞争及铁路投资放缓的影响,报告期公司铁路与轨道交通板块销售收入较上年同期下降。另外,2021年红相股份的综合毛利率较上年同期有所下降,主要是受原材料价格上涨,人工成本上升、市场竞争以及项目差异等因素所致。

由于业绩预亏,1月24日,红相股份收到关注函。关注函要求红相股份说明对银川卧龙计提大额商誉减值准备的原因及合理性;公司前期及本年度商誉减值准备计提是否合理、充分;银川卧龙长期资产减值的具体情况;公司董事、监事、高级管理人员、持股5%以上股东近1个月买卖公司股票的情况。

伴随这份关注函,红相股份股价应声下跌。1月24日红相股份收12.00元/股,跌3.23%,盘中更是低至10.65元/股,创下近二年来新低。

评论