财富管理“最后一公里”,谁是优秀的引路人?首届新浪财经·金麒麟最佳投资顾问评选重磅开启,火热报名中~~点击查看>>

出品:新浪财经上市公司研究院

作者:壹零

本是“7天免费试用”,却在默认勾选了“自动续费包年会员”之下被直接扣费98元。黑猫投诉【投诉入口】上,本想试用会员,却遭遇了年会员自动扣费的消费者对美图进行投诉的现象屡见不鲜。

提及美图秀秀,大多数人并不陌生,曾经作为一款免费、简单的工具型APP产品,满足了很多用户的快捷修图需求。但近年来在醒图、黄油相机、轻颜等APP兴起、带来更多实用且花哨的新功能/应用的背景下,修图的功能同质化严重,而部分功能逐渐收费、甚至有强制扣费之嫌的美图秀秀便逐渐成为了可以被替代的选择。

美图秀秀之外,美图公司在近几年也曾经试图以“美”为起点,做自拍美颜手机、发展美拍平台探索短视频蓝海、甚至意图进军医美领域,虽然是围绕美业,但均是依托了相应赛道中本身的产品/业务。换句话说,“美”的属性可以为手机、短视频平台等锦上添花,却很难为发展到瓶颈期的美图公司雪中送炭。因此,美图公司的各项“美业”,几经辗转却逐渐走向没落,美图公司也面临着连年亏损的局面。

然而,主业赚不够,要炒币来凑?却不成想美图自身却先被收割。今年上半年,美图公司由于购买加密货币减值亏损3亿余元。

近日,美图发布了2022年上半年业绩,营业总收入为10.51亿元,同比增长20.69%,净亏损为2.66亿元,与去年同期的亏损1.29亿元相比亏损扩大106.93%。实际上,如果扣除美图当前的加密货币带来的影响,美图在今年上半年或许实现了一定的盈利。从不同的业务来看,SaaS及相关业务增长明显,首次单独披露;VIP订阅服务成为营收支柱,而老主业在线广告服务业务同比下降了35.13%。

但值得思考的是,VIP订阅服务与SaaS及相关业务的强劲增长是否可持续?在“试用引流再强制扣费”、高风险炒币之外,美图的变现焦虑找到可解的办法了吗?

“7天试用”强制扣费成“VIP年会员” SaaS业务增长靠收购并表 如何持续?

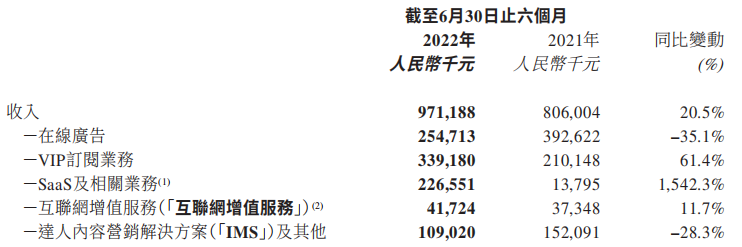

资料来源:公司公告

资料来源:公司公告2022年半年报中,美图的主要业务收入分成5个部分,分别为在线广告、VIP订阅服务、SaaS及相关服务、互联网增值服务以及达人营销内容解决方案及其他,而相应的占比分别为26.23%、34.92%、23.33%、4.30%与11.23%。其中,在线广告、VIP订阅服务与SaaS及相关服务为贡献收入的主力业务。

与以往的业务表现相比较,美图的在线广告业务在近几年间逐渐减少,从2019年的76.89%降至今年上半年的26.23%;而VIP订阅服务在今年上半年跃升为第一大业务,也就是说,美图的订阅付费用户为其支撑起了近35%的收入;而SaaS及相关业务是在今年上半年首次单独披露,增长强劲,2.27亿元的收入与去年同期相比增长1542.3%。

半年报中,美图公司将其在线广告收入的减少归结为疫情的影响所致。但疫情自2020年以来,在2020-2021年间,这项业务并没有大幅度的变化,收入分别为6.81亿元与7.66亿元,而今年上半年骤降至2.55亿元。实际上,在线广告业务的逐渐萎靡或许与美图公司的月活用户更为紧密相关,2016年上市之时,美图公司的全部产品月活用户为4.56亿人,而到了2019年,美图公司的整体月活下降至2.82亿人,继而在2020年与2021年分别为2.61亿人、2.31亿人。2022年上半年,整体月活有所回升至2.41亿人,但整体来看,与当年的盛况早已不可同日而语。用户、流量的逐渐减少或许也成为在线广告业务不复以往的一大主因。

而在VIP订阅服务业务中,虽然在今年上半年取得了61.4%的增长,但对于VIP用户的具体数量与订阅品类、客单价等没有具体的数据披露,仅是“相较美图应用生态的庞大用户群而言,VIP订阅用户数量仍较少”的表述。由此,我们无从得知用户数量、存续率、流失率等表现情况。但结合上文提及的在黑猫投诉中存在大量“7天试用”强制扣费98元成“VIP年会员”的情况来看,美图公司的部分用户或许并非是“自愿”成为订阅用户的,而VIP订阅服务业务收入的迅猛增长,或许也洗不清“强制扣费”的嫌疑。

资料来源:黑猫投诉

资料来源:黑猫投诉而在实现了同比1542.3%增长的SaaS及相关服务业务中,包括为化妆品店提供ERP服务的美得得、向护肤品牌及美容院等提供AI测肤的美图宜肤、面向摄影工作室的修图软件美图云修,根据贡献收入的大小排列分别为美得得、美图宜肤以及美图云修。需要注意的是,带来最大收入贡献的美得得并非美图公司自身打造,而是在2021年收购而来,持股比例为63.35%,在今年上半年将其收入首次并表。而美图宜肤及美图云修的产品表现还有待进一步考量。由此可见,在正常并表之后,如1542.3%的增长幅度或许难以持续,美图公司发力B端的结果还需要更多时间与数据披露来进行检验。

上市6年从未盈利 豪赌炒币再亏3亿

根据wind数据显示,美图公司在上市近6年以来从未实现过盈利。从2019年以来,美图公司亏损的金额与之前年度相比有逐渐收窄的趋势,但仍未走出亏损泥潭。

在近年来月活的减少及亏损的压力下,美图公司对于盈利或许有着格外的焦虑。做过硬件自拍美颜手机、在短视频风起之前发展美拍入局、以及美妆跨境电商等等,美图公司的动作不断,但归根结底,“美”更多的只是一项产品/业务的元素或者标签,是依附于其存在的,而美图公司拥有的“美图”基因,对公司去做手机、做短视频平台甚至做电商方面带来长期持续的正面影响是极为有限的。竞争对手云集之下,仅以”美“为卖点优势并不明显。因此,上述产品/业务的逐渐没落,甚至为其带来更多亏损的结果,也就不足为奇。

值得注意的是,美图公司的盈利焦虑不仅体现在业务之中,更体现在业务之外。2021年,美图公司累计购买了31000单位的以太币(ETH)及约940.89单位的比特币(BTC),对应总价分别为5050万美元和4950万美元,共计1亿美元。主业难盈利的美图公司,似乎是要将赚钱的希望寄托在加密货币的豪赌之上。

然而,今年以来,加密货币价格不断跳水,受此影响,美图公司也受挫严重,希望就此落空。根据半年报显示,美图公司的以太币及比特币于截至2022年6月30日止六个月确认减值亏损约人民币1.241亿元及人民币1.814亿元,合计亏超3亿元。而这样的一笔横祸对于本就入不敷出的美图公司而言,无疑是雪上加霜,未来能否收回依旧是未知。

整体来看,在美图公司的修图主业方面,C端的竞争对手醒图、黄油相机、轻颜等,B端的Luminar NEO、开贝、咻图等国内外竞争对手均不容小觑,美图公司靠着“试用再强制扣费”、收购后并表等方式所带来的业务增长或许能撑一时,但未来或难以持续。跌过手机、短视频、电商等多元化业务的坑,也吃过炒加密货币等高风险投资的亏,美图公司意图发力B端回归修图主业,在竞争对手夹击之下,又能否找到缓解盈利焦虑的有效办法?

责任编辑:公司观察

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)