美康生物自产产品占比显著提升,集中带量采购成绩不俗,获摩根大通等知名机构青睐

2024-04-19 08:02:33

2024-04-19 08:02:33 4月18日晚,美康生物发布年报,2023年实现营业收入18.86亿元,实现净利润2.57亿元。

值得注意的是,公司受益于坚持聚焦发展自产产品,公司自产产品收入8.38亿元,同比增长12.23%,占公司营业收入的比重较上年同期增加14.43个百分点。同时,公司旗下医学检验所推动八大特检平台,并使用自产生化、发光产品进行替代达到降本增效,公司整体毛利率较上年同期增加6.45个百分点。双管齐下,使得公司2023年净利润同比增长29.23%。

另外,公司拟每10股派发现金红利1.34元(含税)。

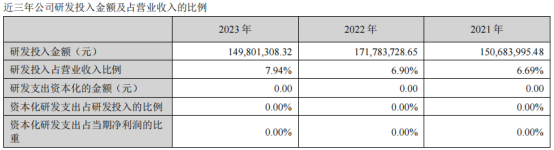

自主研发支撑新产品开发

公司坚持自主创新,近年来,公司研发投入占比逐年提升,由2018年的营收占比3.5%提升至7.94%。2023年研发投入1.498亿元,近3年保持在1.5亿元左右,持续研发投入为提升技术创新和新产品开发实力提供强有力的支撑。

丰富齐全的产品线及平台布局

公司拥有较为完备的注册产品种类,涵盖生化、化学发光、质谱、VAP/VLP血脂亚组分、血细胞、尿液、POCT、分子诊断等领域,是国内体外诊断生产企业中产品平台搭建最完整、产品品种最为丰富的企业之一。公司在中国境内已取得476项产品注册证书,其中体外诊断试剂产品注册证418项,体外诊断仪器注册证58项,涵盖生化、质谱、化学发光、分子诊断、VAP血脂亚组分、POCT及血球等领域;同时,公司已取得了境外注册认证共384项,包含320项欧盟CE认证、3项美国FDA认证、8项沙特SFDA认证、6项韩国KFDA认证、1项法国CNR注册证、6项印尼IndonesiaMOH认证、10项埃及EDA认证、8项阿尔及利亚DPM认证等。

集中带量采购成绩不俗

2023年末,公司在江西省医疗保障局公布的肾功和心肌酶生化类检测试剂省际联盟集中带量采购中,共中选27个项目,54个品规,全部中选A组,成为此次带量采购中选品规最多的厂家。在安徽省医保局牵头的化学发光免疫试剂集中带量采购中,公司作为化学发光平台的新兴品牌,多个项目入围B组。上述项目集采的入围将有助于公司产品的市场拓展和销量提升。

展望2024年,公司将积极把握集中带量采购的市场机遇,通过强化产品质量和成本控制,以及新产品的拓展,加大自产生免仪器及流水线的市场推广力度。同时,公司将不断提升体外诊断服务技术能力,推动质谱、VAP&VLP血脂亚组分项目的独立运营,开拓特色检测服务项目,以推进诊断产品与诊断服务两大业务相互促进、协同发展。

股权激励有效提升核心团队凝聚力

为进一步建立、健全公司长效激励机制,吸引和留住公司核心管理、技术和业务人才,充分调动其积极性和创造性,公司实施了2023年限制性股票激励计划,于2023年12月18日首次授予23名激励对象177万股,其中第一类限制性股票授予8名激励对象95万股,第二类限制性股票首次授予20名激励对象82万股(其中5名激励对象同时获授第一类限制性股票和第二类限制性股票),首次授予价格6.13元/股。

股权激励有助于公司进一步完善公司法人治理结构,建立、健全公司长效激励约束机制,吸引和留住公司核心管理、技术和业务人才,充分调动其积极性和创造性,有效提升核心团队凝聚力和企业核心竞争力。

公司筹码集中度进一步集中,获得知名机构青睐

截至今年一季度末,美康生物股东总户数为2.94万户,环比下降776户,降幅为2.57%,连续5个季度下降,累计降幅为18.78%。公司户均持有流通股市值为9.56万元,较上季度下降1.13万元。

公司2023年第四季度,获得摩根大通证券QFII(J.P.Morgan Securities PLC)和中信证券的新进持仓,分别新进持仓179.63万股和100.87万股,成为公司第五、第九大流通股股东。