6ÔÂÖĐÉĎŃ®ĐĐҵӯŔűÇ·ĽŃŁ¬şóĐřĐ޸´¶ŻÁ¦˛»×ă

×÷ŐߣşŇüćĂ

2024-06-21 18:37:07

×÷ŐߣşŇüćĂ

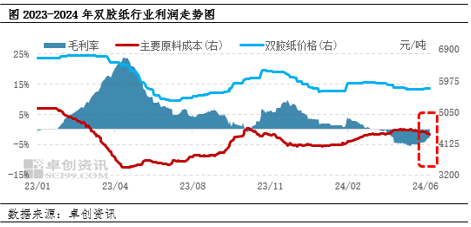

2024-06-21 18:37:07 ˇˇˇˇ6ÔÂłőŇÔŔ´Ł¬ąúÄÚË«˝şÖ˝ĐĐҵŔíÂŰÓŻŔűˮƽËäÂÔĽűĐ޸´Ł¬µ«ČÔÔÚÓŻż÷ĎßŇÔĎÂÔËĐСŁ ĘýľÝĽŕ˛âĎÔĘľŁ¬˝ŘÖÁ6ÔÂ19ČŐŁ¬ąúÄÚË«˝şÖ˝ĐĐҵŔíÂŰĂ«ŔűÂĘÎŞ-2.68%Ł¬˝Ď5ÔÂÄ©»ŘÉý2.12¸ö°Ů·ÖµăŁ¬˝Ď1ÔÂłőĎ»¬7.59¸ö°Ů·ÖµăˇŁ6ÔÂĆÚĽäÖ˝ĽŰ±íĎÖĎŕ¶ÔĽáͦŁ¬¶ř˝¬ĽŰÔňĎÔĎÖŐđµ´ĎÂĐĐ̬ĘĆŁ¬¶ÔÓÚŔíÂŰÓŻŔűÂÔÓĐŔűşĂˇŁ¸Ă˝×¶ÎÄÚŁ¬˝¬ĽŰÓÉÓÚĎÂÓÎĐčÇó¸ú˝řÇ·ĽŃŁ¬ÇҲż·ÖҵŐß´ćÓĐŃąĽŰĐÄŔíµČŁ¬ĘĐłˇÖŘĐÄÓĐËůĎÂŇĆŁ»¶řÖ˝ĽŰÔňÔÚÖ˝ł§»ýĽ«Í¦ĽŰˇ˘ľĎúÉ̵ͼŰϧĘ۵ķŐΧÖĐŁ¬ľÖ˛żµÍĽŰÂÔĽűÉĎĚ˝Ł¬ľßĚĺŔ´ż´Łş

ĘýľÝĽŕ˛âĎÔĘľŁ¬˝ŘÖÁ6ÔÂ19ČŐŁ¬ąúÄÚË«˝şÖ˝ĐĐҵŔíÂŰĂ«ŔűÂĘÎŞ-2.68%Ł¬˝Ď5ÔÂÄ©»ŘÉý2.12¸ö°Ů·ÖµăŁ¬˝Ď1ÔÂłőĎ»¬7.59¸ö°Ů·ÖµăˇŁ6ÔÂĆÚĽäÖ˝ĽŰ±íĎÖĎŕ¶ÔĽáͦŁ¬¶ř˝¬ĽŰÔňĎÔĎÖŐđµ´ĎÂĐĐ̬ĘĆŁ¬¶ÔÓÚŔíÂŰÓŻŔűÂÔÓĐŔűşĂˇŁ¸Ă˝×¶ÎÄÚŁ¬˝¬ĽŰÓÉÓÚĎÂÓÎĐčÇó¸ú˝řÇ·ĽŃŁ¬ÇҲż·ÖҵŐß´ćÓĐŃąĽŰĐÄŔíµČŁ¬ĘĐłˇÖŘĐÄÓĐËůĎÂŇĆŁ»¶řÖ˝ĽŰÔňÔÚÖ˝ł§»ýĽ«Í¦ĽŰˇ˘ľĎúÉ̵ͼŰϧĘ۵ķŐΧÖĐŁ¬ľÖ˛żµÍĽŰÂÔĽűÉĎĚ˝Ł¬ľßĚĺŔ´ż´Łş

ˇˇˇˇłÉ±ľ˛ăĂ棺ĘýľÝĽŕ˛âĎÔĘľŁ¬˝ŘÖÁ6ÔÂ19ČŐŁ¬ąúÄÚ˝řżÚŐëҶ˝¬ˇ˘Ŕ«Ň¶˝¬ŇÔĽ°»Ż»ú˝¬ĘĐłˇľůĽŰ·Ö±đÎŞ6312ÔŞ/¶Öˇ˘5585ÔŞ/¶ÖĽ°3975ÔŞ/¶ÖŁ¬˝Ď5ÔÂÄ©·Ö±đϵř1.66%ˇ˘2.77%ŇÔĽ°1.85%Ł¬˝Ď1ÔÂłő·Ö±đÉĎŐÇ7.37%ˇ˘12.09%ŇÔĽ°Ďµř12.15%ˇŁÔÚĆäËűłÉ±ľ˛»±äµÄÇéżöĎÂŁ¬˝öŇÔÉĎČý¸ö˝¬Öֵļ۸ń±ä»Ż´řŔ´µÄłÉ±ľĎŕ˝Ď5ÔÂÄ©Ď»¬2.42%Ł¬Ďŕ˝Ď1ÔÂłőÉĎŐÇ7.77%ˇŁłÉ±ľ¶ËĎŕ˝ĎÉĎÔÂÄ©±íĎÖÇ÷ČőŁ¬µ«˝ĎÄęłőČÔÓĐÉĎŐÇŁ¬Ňň´ËŔűşĂÓÚ±ľÔÂŔíÂŰÓŻŔű»·±ČĐ޸´Ł¬µ«Éв»Äָܻ´ÖÁÄęłőˮƽˇŁ

ˇˇˇˇĘŐČë˛ăĂ棺ľÝĘýľÝĽŕ˛âĎÔĘľŁ¬˝ŘÖÁ6ÔÂ19ČŐŁ¬ąúÄÚ70gÄľ˝¬Ë«˝şÖ˝ĘĐłˇľůĽŰÎŞ5738ÔŞ/¶ÖŁ¬˝Ď5ÔÂÄ©ÉĎŐÇ0.22%Ł¬˝Ď1ÔÂłőϵř2.13%ˇŁÖ˝ĽŰ˝řČë6ÔÂşóÂÔĽű»ŘŐÇĽŁĎ󣬵«˝ĎÄęłőĽŰ¸ńČÔĘôµÍλˇŁ×ŰşĎŔ´ż´Ł¬6ÔÂÖ˝ĽŰÉĎĚ˝Ë䲻Ă÷ĎÔŁ¬µ«Ç÷ĘĆתşĂŁ»¶ř˝¬ĽŰÔËĐĐÇ÷ĘĆÔňתČőŁ¬µ«˝¬Ö˝ĽŰ¸ń±ä¶Żľů˝ĎÓĐĎŢŁ¬Ňň´ËŔíÂŰÓŻŔűˮƽËäÂÔ»ŘÉýŁ¬µ«ÉĐÔÚµÍλÔËĐСŁ

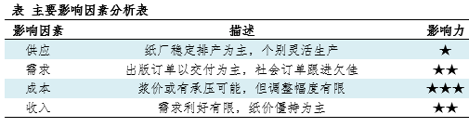

ˇˇˇˇ6ÔÂĎÂѮֽĽŰ»ňĎŕ¶ÔάÎČŁ¬˝¬ĽŰ»ňŐ·ů˛¨¶ŻŁ¬ÓŻŔűĐ޸´żŐĽäÓĐĎŢ

ˇˇˇˇą©Ó¦·˝Ă棺6ÔÂĎÂѮ˫˝şÖ˝ĘĐłˇÔÝÎŢĐÂÔö˛úÄÜÇéżöŁ¬Ö˝ł§¶ŕĘýŃÓĐřÎȶ¨ĹŲúŁ¬ąúÄÚË«˝şÖ˝ĆóҵŐűĚ忪ą¤¸şşÉÂĘ»ňάłÖÔÚ60%×óÓŇŁ¬ą©Ó¦¶Ë¶ÔÖ˝ĽŰµÄČŶŻĐÔĆ«µÍˇŁ

ˇˇˇˇĐčÇó·˝Ă棺ÔÂÄÚ˛ż·ÖÖ˝ł§ČÔŇÔ˝»¸¶łö°ćŔඩµĄ»ňÇ°ĆÚŇŃÓж©µĄÎŞÖ÷Ł¬Éç»áĂćĐÂÔö¶©µĄąćÄŁÓĐĎŢŁ¬˛ż·ÖĎÂÓÎÓĂ»§Î¬łÖ˝÷É÷̬¶ČŁ¬ĐčÇó¶Ë¶ÔÓÚÖ˝ĽŰÓĐŇ»¶¨Ç±ÔÚÖ§łĹŁ¬µ«ĚáŐń˝ĎÎŞ·¦Á¦ˇŁ

ˇˇˇˇłÉ±ľ·˝Ă棺˝üĆÚÄľ˝¬ĘĐłˇĽŰ¸ńÓĐËɶŻ±íĎÖŁ¬ÍâĹĚËäĽĚĐř±¨ŐÇŁ¬µ«ĎÂÓνÓĘܶČĆ«µÍˇŁ˝¬ĘĐą©Ó¦¶ËČŶŻ˝ĎÇ°ĆÚÉÔ˝µŁ¬ĎÂÓÎÖ˝ł§ÔÚÓŻŔűłÖĐřłĐŃąľÖĂćÖĐŁ¬¶ÔşóĘи߼۽¬µÄ˝ÓĘܶČÖ𲽽µµÍŁ¬ł¸Ö⽬ĽŰ×ßĘơŁµ«ÖÇŔű¸ö±đ˝¬ł§ĘÍ·ĹĽőÁżą©Ó¦µÄĎűϢŁ¬ĽÓ֮ǰĆÚÍâĹ̼۸ńŇŃÓĐŔŐÇąýłĚ(4Ô·ÝÍâĹĚŁ¬´¬ĆÚÁ˝¸öÔÂ×óÓŇ)Ł¬˛ż·ÖĂłŇ×É̵ͼۻň˝ĎϧĘŰŁ¬Ň»¶¨łĚ¶ČÉĎĽő»ş˝¬ĽŰĎÂĐĐËٶȡŁŇň´ËÔ¤ĽĆŁ¬ĎÂŃ®łÉ±ľ¶Ë±íĎÖ»ňŇŔľÉĆ«ČőŁ¬µ«ĽĚĐřĎÂĐеĿռ䲻´óˇŁ

ˇˇˇˇĘŐČë·˝Ă棺˫˝şÖ˝ĘĐłˇĽŰ¸ńŔ´ż´Ł¬ÓÉÓÚ˝¬ÁϳɱľÔöĽÓ(˛ż·ÖąćÄŁÖ˝ł§6ÔÂËůÓĂ˝¬ÁĎÎŞÇ°ĆÚ4ÔÂËů¶¨ÍâĹĚŁ¬ÖĐĽäĐ迼ÂÇ´¬ĆÚŇňËŘ)Ł¬˝ö4Ô·ÝÍâĹ̼۸ńŔ´ż´Ł¬Ŕ«Ň¶˝¬ĽŰ¸ńÉĎŐÇ30ĂŔÔŞ/¶ÖŁ¬ŐŰşĎČËĂń±ŇÔĽ218ÔŞ/¶ÖŁ¬ĽÓÖ®»ăÂʲ¨¶ŻŁ¬ĘܳɱľÖ§łĹŁ¬Ö˝ł§»ň˝«ĽĚĐř»ýĽ«Í¦ĘСŁ´ËÍ⣬˛ż·Öłö°ćŔඩµĄ´Ë˝×¶Î˝«ĽĚĐř˝řĐĐĚá»őŁ¬ĐčÇó¶ËÓĐŇ»¶¨¸ŐĐÔÖ§łĹˇŁŇň´ËÔ¤ĽĆŁ¬ĎÂŃ®ĆÚĽäÖ˝ĽŰ»ňĽáͦÔËĐĐŁ¬ŔíÂŰĘŐČëˮƽĎŕ¶ÔÎȶ¨ˇŁ

ˇˇˇˇ×ŰÉĎËůĘöŁ¬6ÔÂĎÂѮֽĽŰ»ňłĘĎÖĎŕ¶ÔάÎČľÖĂćÔËĐĐŁ»ÉĎÓÎÄľ˝¬ĽŰ¸ńËä´ćĆ«ČőÔ¤ĆÚŁ¬µ«˛¨¶Ż·ů¶ČÓĐĎŢŁ¬Ňň´ËÔ¤ĽĆË«˝şÖ˝ĐĐҵŔíÂŰÓŻŔűĽĚĐřĐ޸´µÄżŐĽä»ň˝ĎÓĐĎޡŁ