ˇľĂŢϵ°ëÄ걨ˇżË®ŐÇ´¬Óű¸ß ĂŢ»¨»ňżÉĆÚ

ˇˇˇˇ2024ÄęÉĎ°ëÄęąúÄÚÍâĐĐÇé»ŘąËŁş

ˇˇˇˇÉĎ°ëÄę´ş˝ÚÇ°ĘĐłˇÓÉÓÚ¶©µĄÇéżöÓĐËů¸ÄÉĆŁ¬ĎÂÓζԡ°˝đČýŇřËġ±ÓĐŇ»¶¨ĆÚ´ýŁ¬ĎÂÓα¸»őÇéżöÉĐżÉĘąµĂĂŢ»¨ĽŰ¸ńÉĎŐÇÖÁ×î¸ß16468ÔŞ/¶ÖŁ¬´ş˝Úşó¶©µĄÇéżöÔöÁżÓĐĎŢĘąµĂĘĐłˇ±¸»őÇéżö˛»»ýĽ«Ł¬µ«ĂŔĂŢ×ßĘĆÇżľ˘¶ÔÖŁĂŢĐÎłÉŇ»¶¨Ö§łĹĘąµĂÖŁĂŢ×ßĘĆŐđµ´ÎŞÖ÷ˇŁ4ÔÂĘĐłˇĎÂÓζ©µĄ±íĎÖĽĚĐř×ßČőŁ¬ĎÂÓÎżŞĘĽłöĎÖŔŰżâĐĐÎŞŁ¬ÖŁĂ޼۸ńϵřÖÁ×îµÍ14340ÔŞ/¶Ö¸˝˝üşóĘÜşęąŰ·ŐΧ´ř¶Ż¶řÓĐËů»ŘÉýŁ¬µ«ÔÚ»ů±ľĂć˝ĎČőµÄÓ°ĎěĎÂĂŢ»¨ĽŰ¸ńάłÖŐđµ´ˇŁ

ˇˇˇˇÉĎ°ëÄęĂŔĂŢ×ßĘĆĎČŐÇşóµřŁ¬ĂŔĂޱľÄę¶Č´ó·ůĽő˛úŁ¬ĆÚÄ©żâ´ć´¦ÓڽϵÍλÖĂŁ¬Ç°ĆÚĘÜ»ů˝đľ»¶ŕÍ·Ó°Ď쵼ÖÂĂŔĂ޼۸ń´ó·ůÉĎŐÇÖÁ×î¸ß103.8°ő/ĂŔ·ÖŁ¬µ«˝áşĎĂŔĂŢ×ÔÉí»ů±ľĂćŔ´ż´Ł¬ÓÉÓÚ±ľÄę¶ČŐűĚĺÇ©ÔĽ˝ř¶Č»şÂýˇ˘ĐÂÄę¶ČÇ©ÔĽÇéżö˝Ď˛îŇÔĽ°Ëć×Ĺ˝řČëĐÂÄę¶Č˛ĄÖÖĆÚĂŔĂŢĐÂÄę¶ČÓĐŇ»¶¨Ôö˛úÔ¤ĆÚĘąµĂĂŔĂŢ×ßĘĆĆ«ČőĘĆÔËĐĐŁ¬Ëć×ĹÇ°ĆÚ×Ę˝đµÄÖđ˝ĄŔ볡ĂŔĂ޼۸ńµřÖÁ×îµÍ70°ő/ĂŔ·Ö¸˝˝üşóάłÖŐđµ´ˇŁ

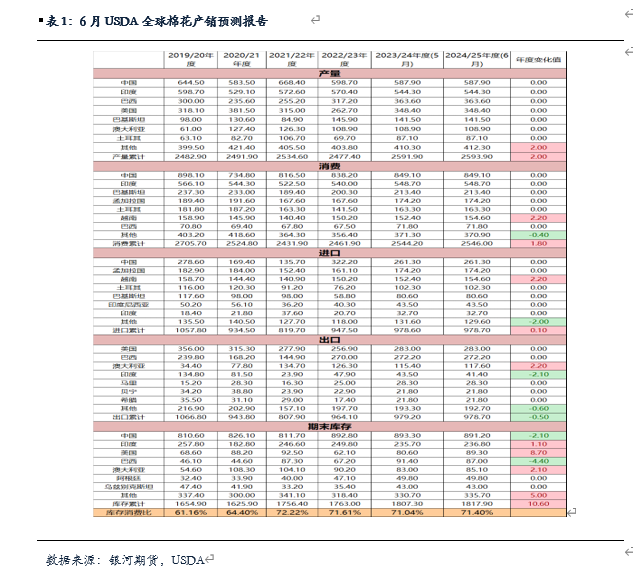

ˇˇˇˇąúĽĘ·˝Ă棬¸ůľÝ×îĐÂUSDA˛úĎúÔ¤˛âŔ´ż´Ł¬6ÔÂUSDA¶Ô24/25Äę¶ČČ«ÇňĂŢ»¨˛úÁżÓĐËůÉϵ÷Ł¬˝Ď±ľÄę¶ČĎŕ±ČÉϵ÷121Íň¶ÖÖÁ2594Íň¶ÖŁ¬ĆäÖвúÁż¶Ë¶ÔĂŔąúˇ˘°ÍÎ÷´ó·ůµ÷ÔöÖÁ348Íň¶Öˇ˘364Íň¶ÖŁ»¶ř¶ÔÖĐąúˇ˘Óˇ¶ČС·ůµ÷ĽőÖÁ588Íň¶Öˇ˘544Íň¶ÖŁ»×ÜĎű·ŃÉϵ÷78Íň¶ÖÖÁ2546Íň¶ÖˇŁĐÂÄę¶ČŐűĚĺÖÖÖ˛Çéżö±íĎÖÉпɣ¬µ±Ç°ÎŢÂŰĂŔĂŢÉúł¤Çéżö»ąĘÇĐÂÄę¶ČĚěĆř×´żöľůÓĹÓÚ±ľÄę¶ČŁ¬Ňň´ËÔ¤ĽĆĂŔĂŢĐÂÄę¶ČÓĐŇ»¶¨Ôö˛úÔ¤ĆÚŁ¬µ«żĽÂǵ˝ĎÄĽľČÔČ»ĘÇĚěĆřł´×÷µÄ¸ß·ĺŁ¬˝¨ŇéąŘעδŔ´ĚěĆř±ä»ŻŁ»ĐčÇó¶ËŔ´ż´Č«ÇňĎű·ŃÇéżö±íĎÖŇ»°ăŁ¬ĂŔąú±ľÄę¶ČÇ©ÔĽ˝ř¶Č»şÂýˇ˘ĐÂÄę¶ČÇ©ÔĽÇéżö˝Ď˛îŁ¬ŐűĚĺÇ©ÔĽÇéżö´¦ÓÚŔúÄęͬĆÚµÍλŁ¬×ŰÉĎËůĘöŁ¬µ±Ç°ĂŔĂŢ»ů±ľĂć±íĎÖĆ«żŐŁ¬µ«ÄżÇ°´ó˛ż·ÖŔűżŐŇňËŘ»ů±ľ¶ŇĎÖŁ¬Ô¤ĽĆδŔ´Ň»¶ÎʱĽäżÉÄÜάłÖŐđµ´×ßĘơŁČ»¶řËć×ĹδŔ´şęąŰµÄŇ»¶¨Ô¤ĆÚŇÔĽ°żĽÂǵ˝Î´Ŕ´żÉÄܶÔĚěĆř˝řĐĐł´×÷Ł¬˛»ĹĹłýşóĐřĂŔĂŢ×ßĘĆÓĐĆ«ÇżµÄżÉÄÜĐÔˇŁ

ˇˇˇˇ1ˇ˘Č«Çň˝µĎ˘Ô¤ĆÚŁ¬¶Ô´ó×ÚÉĚĆ·ÓĐŇ»¶¨Ŕű¶ŕÓ°Ď졣

ˇˇˇˇ2ˇ˘Óˇ¶Č±±˛żˇ˘°Í»ů˹̹ĂŢ»¨Ö÷˛úÇřłÖĐř¸ßθɺµĚěĆřŁ»°Ä´óŔűŃÇ´ó·¶Î§˝µÓ꣬żĽÂǵ˝ÄżÇ°ĘÇĚěĆřł´×÷¸ß·ĺ˛»ĹĹłý¶ÔĚěĆř˝řĐĐł´×÷µÄżÉÄÜĐÔˇŁ

ˇˇˇˇ3ˇ˘Ëć×ĹČ«ÇňľĽĂ¸ÄÉĆŁ¬ĐčÇó¶ËżÉÄÜ»áÓĐËůşĂתˇŁ

ˇˇˇˇ4ˇ˘70°ő/ĂŔ·Ö´¦ÓÚľř¶ÔĽŰ¸ńµÄÖеÍλˇŁ

ˇˇˇˇ1ˇ˘ÄżÇ°ĂŔĂŢÉúł¤ÇéżöÉпɣ¬Ô¤ĽĆĐÂÄę¶Č˛úÁż˝«¸ßÓÚ±ľÄę¶ČˇŁ

ˇˇˇˇ2ˇ˘ĂŔĂŢĎúĘŰÇéżöŔ´ż´ÎŢÂ۱ľÄ껹ĘÇĐÂÄę¶ČÇ©ÔĽÇéżöČÔ´¦ÓÚŔúÄęͬĆÚµÍλˇŁ

ˇˇˇˇ3ˇ˘Č«ÇňĂŢ»¨˛úÁżÔ¤ĽĆÔöĽÓŁ¬Č«ÇňĎű·ŃÓČĆäĘÇĂŔąúľĽĂżÉÄÜłöĎÖŇ»¶¨ÎĘĚ⡣

ˇˇˇˇ4ˇ˘Î´Ŕ´ĂŔąú´óѡľßÓв»Č·¶¨ĐÔŁ¬żÉÄÜ»á¶ÔĂŢ»¨Ďű·Ń´řŔ´Ň»¶¨¸şĂćÓ°Ď졣

ˇˇˇˇąúÄÚ·˝Ă棬±ľÄę¶Č5ÔÂÉĚҵżâ´ć´¦ÓÚŔúÄęͬĆÚĎŕ¶ÔÖĐλŁ¬µţĽÓ±ľÄę¶ČĂŢ»¨˝řżÚÁż˝Ď´óŁ¬Ô¤ĽĆδŔ´ĂŢ»¨ą©Ó¦ÇéżöĽĚĐřάłÖ˝Ďłä×ă״̬Ł¬ĆäÖĐĐ½®ÉĚҵĂŢ»¨żâ´ćżÉÄÜ»áłöĎÖĆ«˝ôµÄżÉÄÜĐÔˇŁĐÂĂŢ·˝ĂćĐ½®Ęµ˛ĄĂć»ý˝ĎÉĎÄęĎŕ±ČС·ůĽőÉŮŁ¬µ«ÄżÇ°Đ½®µŘÇřĆřÎÂĘĘŇËŁ¬ĐÂĂŢÉúł¤ÇéżöÉпɣ¬Ňň´ËÔ¤ĽĆĐÂÄę¶ČĐ½®ĂŢ»¨˛úÁżÓ뱾Äę¶ČĎŕ±ČĎŕ˛î˛»´óÉőÖÁÂÔÔöˇŁą©Ó¦¶ËÓĐÁ˝¸ö˛»Č·¶¨µÄŐţ˛ßŁ¬Ň»¸öĘÇ˝řżÚĂŢ»¬×ĽË°Ĺä¶îŐţ˛ßŇ»¸ö´˘±¸ĂŢÂÖłöŐţ˛ßˇŁĐčÇó¶ËŁ¬·ÄÖŻĆóҵĿǰľÓŞÇéżö˝Ď˛îŁ¬˛úĆ·Ŕۿ⣬żŞ»úÂÔ˝µŁ¬µ«ĘÇ×îÖն˵ÄĘýľÝČ´±íĎÖÉпɣ¬ŐâÖÖ×´żöżÉÄÜĘÇÓÉÓÚ˛úÄÜĎňĐ½®×ŞŇĆÔěłÉµÄˇŁ×ŰşĎŔ´ż´Ł¬µ±Ç°ŔűżŐŇňËŘ´ó¶ŕżÉÄÜŇŃľÔÚĹĚĂćÖĐÓĐËů·´Ó¦Ł¬ÇŇ14000ÔŞ-15000ÔŞ/¶ÖµÄĂŢ»¨ĽŰ¸ńŇŃľ˛»¸ßŁ¬ÔÚĂ»ÓĐеÄŔűżŐŇňËŘłöĎֵĻů´ˇÉĎÔ¤ĽĆϵřżŐĽäĎŕ¶ÔÓĐĎŢŁ¬ÖŁĂ޶ĚĆÚ×ßĘĆ´ó¸ĹÂĘάłÖŐđµ´ÂÔĆ«ČőŁ¬µ«ČçąűδŔ´şęąŰͨŐ͵ĽŇÔĽ°ĆäËűŔű¶ŕŇňËŘżŞĘĽ¶ŇĎÖŁ¬ł¤ĆÚĂŢ»¨ł¤ĆÚ×ßĘĆżÉÄÜÂÔĆ«ÇżˇŁ

ˇˇˇˇ1ˇ˘ÉĚҵżâ´ćĽĚĐřĎ½µŁ¬Đ½®ĂŢ»¨żâ´ćĎ½µĂ÷ĎÔŁ¬˛»ĹĹłýδŔ´łöĎÖĐ½®żâ´ćĆ«˝ôµÄżÉÄÜĐÔˇŁ

ˇˇˇˇ2ˇ˘7ˇ˘8ÔÂĘÇĚěĆřł´×÷¸ß·ĺĆÚŁ¬ČçąűłÖĐř¸ßÎÂżÉÄÜ»á¶ÔĂŢ»¨ÖĘÁżˇ˘˛úÁż˛úÉúÓ°Ď졣

ˇˇˇˇ3ˇ˘żĽÂǵ˝Đ½®Ôţ»¨ł§˛úÄÜąýĘŁŃĎÖŘŁ¬ĐÂĂŢĘŐąşĆڽ϶ĚŇÔĽ°ĂŢĹ©żÉÄÜ»áłöĎÖϧĘŰÇéżöŁ¬Ňň´Ë˝ńÄęÇŔĘŐÇéżöČÔÓĐżÉÄÜ·˘ÉúˇŁ

ˇˇˇˇ4ˇ˘Č«ÇňľĽĂÔöËٵ÷ÔöŁ¬Î´Ŕ´Ďű·ŃżÉÄÜÓĐËů¸ÄÉĆŁ¬ˇ°˝đľĹŇřĘ®ˇ±»ňżÉĆÚˇŁ

ˇˇˇˇ5ˇ˘şęąŰͨŐ͵ĽÖ´ó×ÚÉĚĆ·ĽŰ¸ńÉĎŐǡŁ

ˇˇˇˇ1ˇ˘ĐÂÄę¶ČĂŢ»¨Éúł¤ÇéżöÁĽşĂŁ¬˛úÁżÔ¤ĽĆÓëČĄÄęłÖĆ˝ÉőÖÁÂԸߡŁ

ˇˇˇˇ2ˇ˘ĎÂÓÎĐčÇó˝řŇ»˛˝¶ń»ŻˇŁ

ˇˇˇˇ3ˇ˘ĂŔąúľĽĂłöĎÖÎĘĚâŇÔĽ°ĂŔąú´óѡżÉÄܶÔδŔ´ĂŢ»¨Ďű·Ń´řŔ´ŔűżŐÓ°Ď졣

ˇˇˇˇ˛»Č·¶¨Ó°Ďě(żÉÄÜŔű¶ŕҲżÉÄÜŔűżŐŁ¬°´ľßĚĺϸÔňą«˛ĽŔ´»®·Ö)Łş

ˇˇˇˇ1ˇ˘˝ńÄęĹä¶îĘÇ·ń·˘·Ĺ

ˇˇˇˇ2ˇ˘Î´Ŕ´´˘±¸ĂŢĘÇ·ńÂÖłöµÄ˛»Č·¶¨ĐԽϴóˇŁ

ˇˇˇˇŇ»ˇ˘ąúĽĘĘĐłˇŁş¸ůľÝ×îĐÂ6ÔÂUSDAČ«ÇňĂŢ»¨˛úĎúÔ¤˛âŁ¬Ô¤ĽĆ24/25Äę¶ČČ«ÇňĂŢ»¨˛úÁżˇ˘Ďű·ŃľůÓĐÔöĽÓŁ¬Č«Çňą©Đč˝áąąÎ´łöĎÖĂ÷ĎÔì¶ÜˇŁ

ˇˇˇˇ¸ůľÝ×îĐÂUSDAČ«ÇňĂŢ»¨ą©˛úĎúÔ¤˛â±¨¸ćŔ´ż´Ł¬Ô¤ĽĆ24/25Äę¶ČČ«ÇňĂŢ»¨×ܲúÁż2594Íň¶ÖŁ¬˝Ď±ľÄę¶ČĎŕ±Čµ÷Ôö121Íň¶ÖŁ»ĐÂÄę¶Č×ÜĎű·Ń˝ĎČĄÄęĎŕ±Čµ÷Ôö78Íň¶ÖÖÁ2546Íň¶ÖˇŁ

ˇˇˇˇ1ˇ˘ĂŔąúŁşÎŢÂ۱ľÄę¶Č»ąĘÇĐÂÄę¶ČĂŔĂŢĎúĘŰ˝ř¶Čľů±íĎÖŇ»°ăŁ¬ĐÂÄę¶ČĂŔĂ޲úÁż˝Ď±ľÄę¶ČĎŕ±ČÓĐŔ©˛úÔ¤ĆÚŁ¬×ÜĚĺ»ů±ľĂćĎŕ¶ÔĆ«żŐˇŁ

ˇˇˇˇ¸ůľÝ×îĐÂUSDAą©Đ豨¸ćŔ´ż´Ł¬ĐÂÄę¶ČĂŔĂŢÔ¤ĽĆ˛úÁż348Íň¶ÖŁ¬˝Ď±ľÄę¶ČĎŕ±Čµ÷Ôö86Íň¶ÖŁ¬˝áşĎŔúĘ·ĘýľÝŔ´ż´ĐÂÄę¶Č˛úÁż´¦ÓÚÖеČˮƽˇŁ6Ô·ÝUSDAą«˛ĽĐÂŇ»Äę¶ČĂŔĂŢÔ¤ĽĆ˛ĄÖÖĂć»ý1067ÍňӢĶŁ¬˝ĎČĄÄęĎŕ±ČÔöĽÓ4.3%Ł»ĘŐ»ńĂć»ýÔöĽÓ41.77%ÖÁ913ÍňӢĶŁ»µĄ˛úĎ½µ6.34%ÖÁ843°ő/ӢĶˇŁ¸ůľÝUSDA×îĐ²úĎúÔ¤˛âĘýľÝÖĐĂŔąúĆÚÄ©żâ´ćĘýľÝÂÔÓĐϵ÷Ł¬±ľÄę¶ČĂŔĂŢĆÚÄ©żâ´ćÎŞ62Íň¶ÖŁ¬˝áşĎŔúÄęĘýľÝŔ´ż´±ľÄę¶ČÄ©żâ´ć´¦ÓڽϵÍλÖĂŁ»ĐÂÄę¶ČĂŔĂŢĆÚÄ©żâ´ć˝Ď±ľÄę¶ČĎŕ±Čµ÷Ôö25Íň¶ÖÖÁ87Íň¶ÖˇŁ

ˇˇˇˇÄżÇ°ĂŔĂŢÉúł¤ÇéżöŔ´ż´Ł¬ŐűĚĺĆřαíĎÖÉĐżÉÔ¤ĽĆĐÂÄę¶ČĂŢ»¨˛úÁżşóĆÚµ÷Őű·ů¶Č˛»´óŁ¬¸ůľÝUSDAĂŔĂŢÉúł¤Öܱ¨Ŕ´ż´Ł¬ÄżÇ°ĐÂÄę¶ČĂŔĂŢÉúł¤ÇéżöÓĹÓÚČĄÄ꣬˝ŘÖą6ÔÂ17ČŐŁ¬ĂŔĂŢ15¸öĂŢ»¨Ö÷ŇŞÖÖÖ˛ÖÝĂŢ»¨ÖÖÖ˛ÂĘÎŞ90%Ł»ČĄÄęͬĆÚˮƽΪ87%Ł»˝üÎĺÄęͬĆÚĆ˝ľůˮƽÔÚ91%ˇŁÄżÇ°ĂŔąúĂŢ»¨˝áÁĺÂĘÎŞ6%ÉĎÄęͬĆÚÎŞ2%,ÎĺÄęľůֵΪ3%Ł»ĂŔąúĂŢ»¨ĎÖŔŮÂĘÎŞ22%ÉĎŇ»ÖÜÎŞ14%,ÉĎÄęͬĆÚÎŞ17%,ÎĺÄęľůֵΪ18%ˇŁ´ËÍ⣬˝ŘÖÁ2024Äę6ÔÂ16ČŐµ±ÖÜŁ¬ĂŔąúĂŢ»¨ÓĹÁĽÂĘÎŞ54%Ł¬Ç°Ň»ÖÜÎŞ56%Ł¬ÉĎÄęͬĆÚÎŞ47%ˇŁ

ˇˇˇˇÓÉÓÚĂŔĂ޼۸ń´óµřµĽÖÂĎúĘŰ˝ř¶ČÂÔÓĐşĂתŁ¬µ«µ±Ç°ŐűĚĺĎúĘŰČÔ´¦ÓÚŔúÄęͬĆÚµÍλˇŁ¸ůľÝUSDAĘýľÝŁ¬˝ŘÖÁ6ÔÂ16şĹŁ¬ĂŔĂŢŔŰĽĆÇ©ÔĽÁżÎŞ288.77Íň¶ÖŁ¬ŔŰĽĆͬ±ČĎ½µ6.74%Ł¬ÄżÇ°ĂŔĂŢÇ©ÔĽ˝ř¶ČÎŞ111%Ł¬˝ĎÎĺÄęľůÖµÂäşó4¸ö°Ů·ÖµăŁ»ŔŰĽĆ×°ÔËÁżÎŞ232.75Íň¶ÖŁ¬ŔŰĽĆͬ±ČĎ½µ7.62%Ł¬ŐűĚĺ×°ÔË˝ř¶ČÎŞ83%Ł¬˝ĎÎĺÄęľůÖµÂäşó3¸ö°Ů·ÖµăˇŁÄżÇ°ÖĐąúŔŰĽĆÇ©ÔĽÁżÎŞ117.79Íň¶ÖŁ¬ŔŰĽĆͬ±ČÉĎÉý40.06%Ł»ÖĐąúŔŰĽĆ×°ÔËÁż95.14Íň¶ÖŁ¬Í¬±ČÔöĽÓ67.65%ˇŁ24/25Äę¶ČĂŔÇ©ÔĽÁżÎŞ46.95Íň¶ÖŁ¬ÓÉÓÚ˝üĽ¸ÖÜĂŔĂ޼۸ń˝ĎµÍŁ¬ĐÂÄę¶ČĂŔĂŢÖܶČÇ©ÔĽÁżÓĐËůÔöĽÓˇŁ

ˇˇˇˇ˝ŘÖąµ˝6ÔÂ11ČŐŁ¬ĂŔĂŢÖ÷˛úÇř(92.8%)µÄ¸ÉşµłĚ¶ČşÍ¸˛¸ÇÂĘÖ¸Ęý53Ł¬Í¬±ČµÍ21Ł»µÂżËČřËąÖݵĸɺµłĚ¶ČşÍ¸˛¸ÇÂĘÖ¸ĘýÎŞ92Ł¬Í¬±Č¸ß4Ł¬»·±ČÉĎÖÜÉý6ˇŁĐÂÄę¶ČµÂÖݸɺµÖ¸ĘýŐűĚĺ˝ĎČĄÄęÇéżöĎŕ±Č´¦ÓÚµÍλŁ¬µ«żĽÂǵ˝Î´Ŕ´ČÔĘÇĚěĆřł´×÷¸ß·ĺŁ¬˝¨ŇéąŘעδŔ´ĘÇ·ńÓиßÎÂÇéżöłÖĐřˇŁ

ˇˇˇˇÄżÇ°ĂŔĂŢĎúĘŰ˝ř¶Č˝ĎÎŞ»şÂýŁ¬ĐÂÄę¶ČÇ©ÔĽÇéżö˝Ď˛îŁ¬µţĽÓĂŔĂŢÓĐÔö˛úÔ¤Ćڵıłľ°ĎÂÔ¤ĽĆĂŔĂŢ»ů±ľĂćĽĚĐřάłÖĆ«żŐÓ°Ď죬µ«ĘÇżĽÂǵ˝ĂŔĂ޵řÖÁĿǰλÖô󲿷ÖŔűżŐŇňËŘ»ů±ľµĂµ˝·´Ó¦Ł¬ČôşóĆÚÎŢĂ÷ĎÔŔűżŐłöĎÖÔ¤ĽĆĎňĎÂżŐĽäĎŕ¶ÔÓĐĎޡŁ

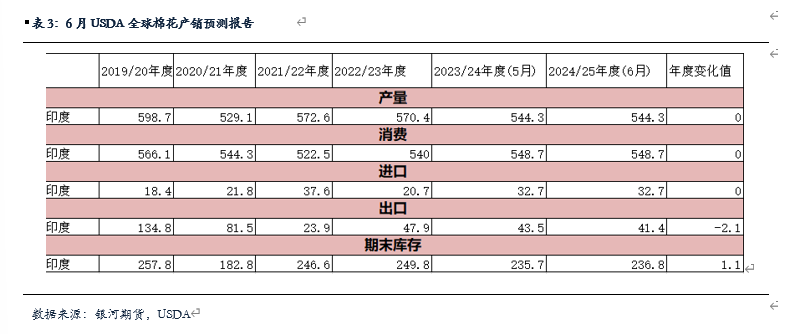

ˇˇˇˇ2ˇ˘Óˇ¶ČŁşĐÂÄę¶ČÔ¤ĽĆ˛úÁżÓĐËůϵ÷ˇŁ

ˇˇˇˇ¸ůľÝ6ÔÂUSDA×îĐ²úĎúÔ¤˛â±¨¸ćĎÔĘľŁ¬Óˇ¶ČĂŢ»¨24/25Äę¶Č×ܲúÁż˝Ď±ľÄę¶ČĎŕ±ČĽőÉŮ26Íň¶ÖÖÁ544Íň¶ÖŁ»×ÜĎű·Ń˝Ď±ľÄę¶ČÉϵ÷8Íň¶ÖÖÁ548Íň¶ÖˇŁĆÚÄ©żâ´ćϵ÷15Íň¶ÖÖÁ236Íň¶ÖˇŁ

ˇˇˇˇľÝAGMą«˛ĽµÄĘýľÝÍłĽĆĎÔĘľŁ¬ÉĎÖÜÓˇ¶ČĂŢÉĎĘĐÁżÍ¬±Č´ó·ůĎ»¬Ł¬˝ĎČýÄęľůÖµłÖĐřĎ»¬ˇŁ˝ŘÖÁ2024Äę6ÔÂ9ČŐµ±ÖÜŁ¬Óˇ¶ČĂŢ»¨ÖܶČÉĎĘĐÁż1.4Íň¶ÖŁ¬»·±ČÉĎŇ»ÖÜĽőÉŮ9975¶ÖŁ»Óˇ¶Č2023/24Äę¶ČµÄĂŢ»¨ŔŰĽĆÉĎĘĐÁżÔĽ332.5Íň¶ÖˇŁ

ˇˇˇˇ˝ŘÖÁ2024Äę6ÔÂ6ČŐÖÁ2024Äę6ÔÂ12ČŐµ±ÖÜŁ¬Óˇ¶ČĂŢ»¨Ö÷˛úÇř(92.4%)ÖܶȽµÓęÁżÎŞ30.3mmŁ¬Ďŕ¶ÔŐýłŁË®Ć˝¸ß7.6mmŁ¬Ďŕ±ČČĄÄęͬĆÚ¸ß27mmˇŁ2024/06/01ÖÁ2024/06/12ĂŢ»¨Ö÷˛úÇřŔŰĽĆ˝µÓęÁżÎŞ37.5mmŁ¬Ďŕ¶ÔŐýłŁË®Ć˝¸ß5.2mmˇŁÖ÷˛úÇř˝µË®¸ßłöŐýłŁÖµ33%Ł¬˝µË®Ć«¶ŕĿǰ¶ÔĂŢ»¨Éúł¤Ă»ÓĐĂ÷ĎÔÓ°Ď죬şóĐřąŘעĽľ·ç´řŔ´µÄ˝µË®ÇéżöˇŁ

ˇˇˇˇ¶ţˇ˘ąúÄÚĘĐłˇŁş±ľÄę¶ČĂŢ»¨ą©Ó¦Ďŕ¶Ôłä×㣬ĐÂÄę¶ČĂŢ»¨˛úÁż´ó¸ĹÂĘάłÖ±ľÄę¶ČˮƽÉőÖÁÂԸߣ»µ±Ç°ĂŢ»¨ĎúĘŰ˝ř¶ČĆ«»şŁ¬ĎÂÓÎĐčÇó¶ÔşóĘĐÔ¤ĆڽϱŻąŰˇŁ

ˇˇˇˇ1ˇ˘Đ½®ÖÖÖ˛Ăć»ýͬ±ČÂÔĽőŁ¬Ô¤ĽĆĐÂÄę¶Č˛úÁż˝Ď±ľÄę¶ČĎŕ±ČĎŕ˛î˛»´óˇŁ

ˇˇˇˇ¸ůľÝ×îĐÂÖĐąúĂŢ»¨Ęµ˛ĄĂć»ýµ÷˛éŁ¬24/25Äę¶ČČ«ąúĂŢ»¨ÖÖÖ˛Ăć»ýÔĽÔÚ3975ÍňĶŁ¬˝Ď±ľÄę¶ČĎŕ±ČĽőÉŮ3.5%Ł»ĐÂÄę¶ČĿǰ˛úÁżÔ¤˛âÔĽÎŞ582Íň¶ÖŁ¬˝Ď±ľÄę¶ČĎŕ±ČĽőÉŮ3%Ł»ĆäÖĐĐ½®ĐÂÄę¶ČÖÖÖ˛Ăć»ýÔĽÎŞ3587ÍňĶŁ¬˝Ď±ľÄę¶ČĎŕ±ČĽőÉŮ2.2%Ł¬˛úÁżÔ¤ĽĆ˝Ď±ľÄę¶ČĎŕ±ČĽőÉŮ1.9%ÖÁ548Íň¶ÖˇŁµ±Ç°Đ½®µŘÇřĆřÎÂÇéżöÉпɣ¬µĄ˛ú˝ĎČĄÄęĎŕ±ČÓĐËůÔöĽÓŁ¬×ŰşĎŔ´ż´Ł¬˝ńÄę˛úÁżÇéżö˝ĎČĄÄęÔ¤ĽĆ±ä»Ż˛»´óˇŁ

ˇˇˇˇ2ˇ˘ÉĎ°ëÄęĂŢ»¨ĎúĘŰ˝ř¶ČĆ«»şŁ¬ĘÜĐčÇóÓ°ĎěÔ¤ĽĆδŔ´¸ÄÉĆ·ů¶ČÓĐĎޡŁ

ˇˇˇˇ¸ůľÝąúĽŇĂŢ»¨ĘĐłˇĽŕ˛âϵͳĘýľÝĎÔĘľŁ¬˝ŘÖÁ2024Äę6ÔÂ20ČŐŁ¬Č«ąúĎúĘŰÂĘÎŞ82.4%Ł¬Í¬±ČĎ½µ13.3¸ö°Ů·ÖµăŁ¬˝ĎąýČĄËÄÄęľůÖµĎ½µ3¸ö°Ů·ÖµăˇŁČ«ąúŔŰĽĆĎúĘŰƤĂŢ486.5Íň¶ÖŁ¬Í¬±ČĽőÉŮ156.9Íň¶ÖˇŁ˝áşĎŔúĘ·ĘýľÝŔ´ż´Ł¬ÄżÇ°ĂŢ»¨ĎúĘŰÁżËäÓĐËůÉĎÉýµ«ČÔ´¦ÓÚŔúÄęͬĆÚÖеČÂÔĆ«µÍµÄλÖáŁ

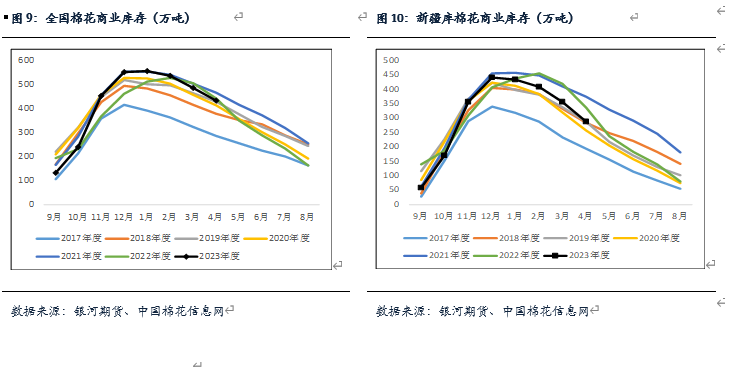

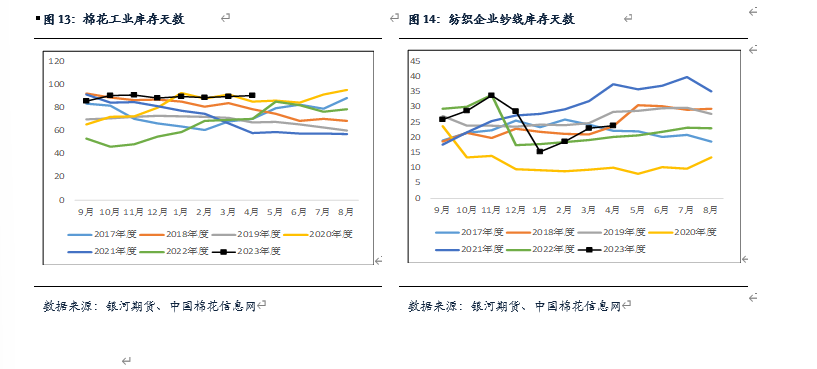

ˇˇˇˇ3ˇ˘5ÔÂĂŢ»¨ÉĚҵżâ´ćĽĚĐřĎ½µŁ¬Ô¤ĽĆδŔ´ĘĐłˇĂŢ»¨ą©Ó¦˝«ĽĚĐřάłÖłä×ă״̬Ł¬µ«Đ½®µŘÇřżÉÄÜ»áłöĎÖĆ«˝ôµÄżÉÄÜĐÔˇŁ

ˇˇˇˇ¸ůľÝÖĐąúĂŢ»¨ĐĹϢÍř×îĐÂĘýľÝŁ¬Č«ąúĂŢ»¨5ÔÂÉĚҵżâ´ćÎŞ377Íň¶ÖŁ¬»·±ČĽőÉŮ56Íň¶ÖŁ¬Í¬±ČÔöĽÓ28Íň¶ÖŁ¬ĆäÖĐĐ½®żâ´ć238Íň¶Öˇ˘Äڵؿâ´ć105Íň¶Öˇ˘±ŁË°Çř45Íň¶ÖˇŁ¶Ô±ČŔúÄęĘýľÝŔ´ż´Ł¬ÉĚҵżâ´ćĘýÁżĽĚĐřĽőÉŮĿǰ´¦ÓÚŔúÄęͬĆÚÖĐλŁ¬żĽÂǵ˝»ąÓĐ˝řżÚĂŢ×÷ÎŞ˛ąłäŁ¬Ô¤ĽĆÔÚĐÂĂŢÉĎĘĐÇ°ą©Ó¦Î¬łÖłä×ă״̬ˇŁÄżÇ°Đ½®ĂŢżâ´ć´¦ÓÚŔúÄęÖĐλŁ¬µ«Ő⼸ÄęËć×ĹĐ½®·Ä֯ҵµÄ´óąćÄŁ·˘ŐąŁ¬Đ½®µ±µŘ·ÄÖŻĆóҵÓĂĂŢĐčÇóÔöĽÓŁ¬ÓÉÓÚČĄÄęĘĐłˇÓжÔĐ½®ĂŢżâ´ćĆ«˝ôł´×÷Ł¬˛»ĹĹłý˝ńÄęČÔ´ćÔÚł´×÷µÄżÉÄÜĐÔˇŁ

ˇˇˇˇ4ˇ˘ÉĎ°ëÄęĂŢ»¨˝řżÚÁż´óŁ¬ÄÚÍâĽŰ˛îÖ𽥻عéŐýłŁˇŁ

ˇˇˇˇ¸ůľÝşŁąŘ×îĐÂą«˛Ľ5ÔÂÎŇąúĂŢ»¨˝řżÚÁżÎŞ26Íň¶ÖŁ¬˝ĎČĄÄęͬĆÚÔöĽÓ15Íň¶ÖŁ»1-5ÔÂŔŰĽĆ˝řżÚĂŢ»¨165Íň¶ÖŁ¬˝ĎČĄÄęͬĆÚÔöĽÓ115Íň¶ÖŁ»2023/24Äę¶Č(9-5ÔÂ)ŔŰĽĆ˝řżÚ275Íň¶ÖŁ¬˝ĎÉĎÄę¶ČͬĆÚÔöł¤170Íň¶ÖˇŁżĽÂǵ˝µ±Ç°˝řżÚĂŢÁż˝Ď´óŁ¬˝áşĎŔúÄęͬĆÚĘýľÝŇÔĽ°Ĺä¶îĘýÁżŔ´ż´Ô¤ĽĆÓĐŇ»˛ż·Ö˝řżÚĂŢ˝řČëąú´˘żâˇŁ

ˇˇˇˇČĄÄę7Ô·˘·Ĺ»¬×ĽË°Ĺä¶î75Íň¶ÖŁ¬˝ńÄęĿǰΪֹČÔδłöą«˛Ľ»¬×ĽË°Ĺä¶î·˘·ĹŐţ˛ßŁ¬ÓÉÓÚ˝üĽ¸ÄęľůÓĐÔö·˘»¬×ĽË°Ĺä¶îŁ¬ËůŇÔ˝ńÄęÓкܴóµÄżÉÄÜĐÔĽĚĐř·˘·Ĺ»¬×ĽË°Ĺä¶îŁ¬Î´Ŕ´ĘÇ·ń·˘·ĹŇÔĽ°·˘·ĹÁż¶ŕÉŮ˝«¶ÔĂŔĂŢδŔ´ĽŰ¸ń×ßĘƲúÉúŇ»¶¨Ó°Ď졣

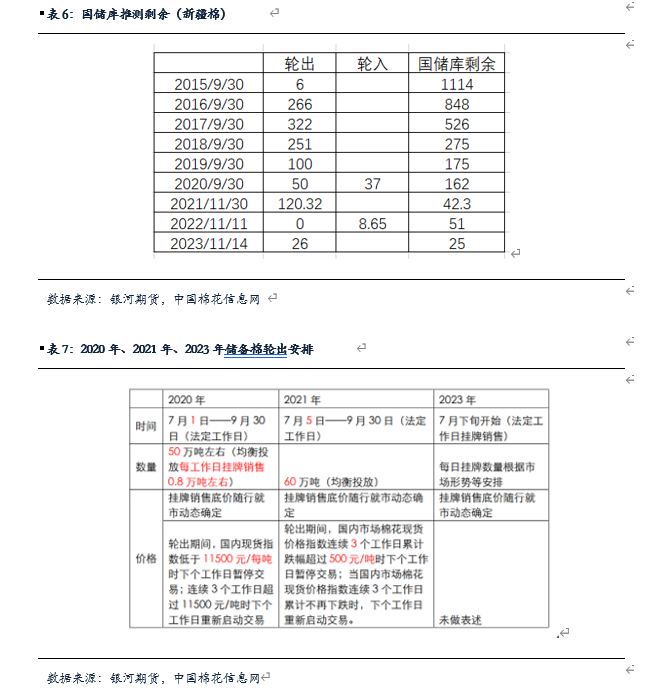

ˇˇˇˇ5ˇ˘´˘±¸ĂŢŐţ˛ßÉĐδą«˛ĽŁ¬µ«Î´Ŕ´´˘±¸ĂŢŐţ˛ß¶ÔĘĐłˇżÉÄÜÓ°Ďě˝Ď´óˇŁ

ˇˇˇˇČĄÄę´˘±¸ĂŢÂÖłö×ÜĚĺŔ´ż´Ł¬˝ŘÖÁ11ÔÂ14ČŐŁ¬´˘±¸ĂŢąŇĹĆ×ÜÁżÔĽÎŞ123Íň¶ÖŁ¬ĆäÖĐ×ܳɽ»ÁżÔĽÎŞ88Íň¶ÖŁ¬×ܳɽ»ÂĘÎŞ75%ˇŁĽŰ¸ń·˝Ăć´˘±¸ĂŢ×ܳɽ»ľůĽŰÎŞ17281.95ÔŞ/¶ÖŁ¬ŐŰ3128B×ܳɽ»ľůĽŰÔĽÎŞ17787ÔŞ/¶ÖˇŁ

ˇˇˇˇżĽÂǵ˝˝ńÄę˝řżÚĂŢÁż´óŁ¬´ó¸ĹÂĘÓвż·Ö˝řżÚĂŢ˝řČëąú´˘żâŁ¬Ô¤ĽĆĿǰąú´˘żâÖĐÓĐ200-300Íň¶ÖˇŁČĄÄę´˘±¸ĂŢÂÖłöÔÚ7Ôµ׿ŞĘĽÂÖłöŁ¬11ÔÂÖĐŃ®˝áĘřŁ¬´˘±¸ĂŢĆđµ˝ÁËÎȶ¨ĘĐłˇĽŰ¸ńµÄ×÷ÓĂŁ¬˝ńÄ굽ĿǰΪֹ»ąÎ´ą«˛ĽĎŕąŘŐţ˛ßŁ¬ČçąűşóĆÚĂŢ»¨ĽŰ¸ń´ó·ůÉĎŐÇ´˘±¸ĂŢČÔÓĐÂÖłöµÄżÉÄÜĐÔˇŁ

ˇˇˇˇ6ˇ˘ÉĎ°ëÄęĐčÇó±íĎÖŇ»°ăŁ¬ĘĐłˇ¶ÔşóĘĐÔ¤ĆڽϱŻąŰŁ¬Ď°ëÄęĂŔąú´óѡżÉÄܶÔĐčÇó´řŔ´Ň»¶¨Ó°Ď졣

ˇˇˇˇ5ÔÂËć×ĹżŞĘĽ˝řČëĐčÇ󵼾ĎÂÓÎ×ß»őάłÖČőĘĆŁ¬ŇÔĽ°˝üĆÚĂŢ»¨ĽŰ¸ńϵřŁ¬ĎÂÓÎĆóҵ¶ÔşóĘĐĎŕ¶Ô±ŻąŰ¶ŕŇÔąŰÍű»ň°´Đč˛ÉąşÎŞÖ÷Ł¬·ÄĆóÉ´Ďßżâ´ćżŞĘĽłöĎÖŔŰżâĎÖĎóŁ¬ĎÂÓηÄÖŻĆóҵľÓŞ˝ĎÎŞŔ§ÄŃŁ¬¶ÔÔÁϲɹş˛»»ýĽ«ˇŁ¸ůľÝÖĐąúĂŢ»¨ĐĹϢÍřĘýľÝŔ´ż´Ł¬˝ŘÖÁ5Ôµ×ͬĆÚ·ÄÖŻĆóҵĂŢ»¨ą¤Ňµżâ´ćÁżÎŞ89Íň¶ÖŁ¬˝ĎÉĎÔÂĽőÉŮ2Íň¶ÖŁ¬˝ĎČĄÄęͬĆÚÔöĽÓ29Íň¶ÖŁ»·ÄÖŻĆóҵɴĎßżâ´ćÎŞ27.53Ě죬»·±ČÔöĽÓ3.67Ě죬˝ĎČĄÄęͬĆÚÔöĽÓ6.86Ě죻ͬĆÚĹ÷˛Ľżâ´ćÎŞ30.95Ě죬»·±ČÔöĽÓ2.12Ě죬˝ĎČĄÄęͬĆÚĽőÉŮÁË7.46Ě졣¸ůľÝ»ŞČđĐĹϢÍřÍłĽĆŁ¬6Ô·ÄÖŻĆóҵĂŢÉ´żâ´ćĆ˝ľůżâ´ćÎŞ33.72Ě죬˝Ď5ÔÂĎŕ±ČÔöĽÓ4.95Ě죻6ÔÂĹ÷˛ĽĆ˝ľůżâ´ćÎŞ32.47Ě죬˝Ď5ÔÂĎŕ±ČÔöĽÓ3.12Ě졣

ˇˇˇˇ5Ô·ݵķţ×°ˇ˘Đ¬Ă±ˇ˘Őë·ÄÖŻĆ·ŔŕÁăĘ۶îÎŞ1148ŇÚÔŞŁ¬Í¬±ČÔöĽÓ6.69%Ł¬1-5ÔÂŔŰĽĆÁăĘ۶îÎŞ5856ŇÚÔŞŁ¬Í¬±ČÔöĽÓ4.2%Ł¬żĽÂǵ˝ÄżÇ°ĂŢ·ÄĆóҵÔÚÄںܶ๤ҵĆóҵ¶ĽĂćÁ١°Ôö˛úÄŃÔöĘŐˇ±µÄŔ§ľłŁ¬şËĐıľÖĘ»ąĘDzúÄÜąýĘŁŁ¬¶řĐčÇó˛»×㣬˛˘ÇŇÔÚČőĐčÇ󱳾°ĎÂŁ¬Ćóҵ´ó¸ĹÂĘĽĚĐřάłÖż÷Ëđ״̬ˇŁ

ˇˇˇˇľÝşŁąŘ×ÜĘđ×îĐÂĘýľÝĎÔĘľŁ¬2024Äę5ÔÂÎŇąú·ÄÖŻ·ţ×°łöżÚÔöĽÓŁ¬ÎŇąú·ÄÖŻĆ··ţ×°łöżÚ261.3ŇÚĂŔÔŞŁ¬Í¬±ČÉĎŐÇ3.2%Ł»1-5ÔÂŁ¬ÎŇąú·ÄÖŻĆ··ţ×°ŔŰĽĆłöżÚ¶îÎŞ1159.7ŇÚĂŔÔŞŁ¬Í¬±ČĽőÉŮ1.9%ˇŁĆäÖĐŁ¬·ÄÖŻĆ·(°üŔ¨·ÄÖŻÉ´Ďߡ˘ÖŻÎPÖĆĆ·)łöżÚ¶îÎŞ571.7ŇÚĂŔÔŞŁ¬Í¬±ČÔöĽÓ0.6%Ł»·ţ×°(°üŔ¨·ţ×°Ľ°ŇÂן˝Ľţ)ŔŰĽĆłöżÚ¶îÎŞ588ŇÚĂŔÔŞŁ¬Í¬±ČĎ½µ4%ˇŁ

ˇˇˇˇÖŐ¶ËĎű·ŃŔ´ż´Ł¬ÉĎ°ëÄęąúÄÚĎű·ŃĘýľÝ±íĎÖÉпɣ¬ÍâĎú·˝ĂćËäČ»ÉĎ°ëÄęÇ°ĆÚłöżÚĘýľÝ±íĎÖŇ»°ăŁ¬µ«Ö®şó´Ó·ţ×°łöżÚĘýľÝŔ´ż´±íĎÖĘÇÓĐËůĚáÉýµÄˇŁ´ËÍ⣬Ëć×ĹĎ°ëÄęĐčÇó˝řČë˝đľĹŇřĘ®ÍúĽľÔ¤ĽĆδŔ´ĎÂÓÎĐčÇóżÉÄÜÓĐŇ»¶¨¸ÄÉơŁ

ˇˇˇˇµÚČý˛ż·ÖşóĘĐŐąÍűĽ°˛ßÂÔÍĆĽö

ˇˇˇˇąúĽĘ·˝Ă棬¸ůľÝ×îĐÂUSDA˛úĎúÔ¤˛âŔ´ż´Ł¬6ÔÂUSDA¶Ô24/25Äę¶ČČ«ÇňĂŢ»¨˛úÁżÓĐËůÉϵ÷Ł¬˝Ď±ľÄę¶ČĎŕ±ČÉϵ÷121Íň¶ÖÖÁ2594Íň¶ÖŁ¬ĆäÖвúÁż¶Ë¶ÔĂŔąúˇ˘°ÍÎ÷´ó·ůµ÷ÔöÖÁ348Íň¶Öˇ˘364Íň¶ÖŁ»¶ř¶ÔÖĐąúˇ˘Óˇ¶ČС·ůµ÷ĽőÖÁ588Íň¶Öˇ˘544Íň¶ÖŁ»×ÜĎű·ŃÉϵ÷78Íň¶ÖÖÁ2546Íň¶ÖˇŁĐÂÄę¶ČŐűĚĺÖÖÖ˛Çéżö±íĎÖÉпɣ¬µ±Ç°ÎŢÂŰĂŔĂŢÉúł¤Çéżö»ąĘÇĐÂÄę¶ČĚěĆř×´żöľůÓĹÓÚ±ľÄę¶ČŁ¬Ňň´ËÔ¤ĽĆĂŔĂŢĐÂÄę¶ČÓĐŇ»¶¨Ôö˛úÔ¤ĆÚŁ¬µ«żĽÂǵ˝ĎÄĽľČÔČ»ĘÇĚěĆřł´×÷µÄ¸ß·ĺŁ¬˝¨ŇéąŘעδŔ´ĚěĆř±ä»ŻŁ»ĐčÇó¶ËŔ´ż´Č«ÇňĎű·ŃÇéżö±íĎÖŇ»°ăŁ¬ĂŔąú±ľÄę¶ČÇ©ÔĽ˝ř¶Č»şÂýˇ˘ĐÂÄę¶ČÇ©ÔĽÇéżö˝Ď˛îŁ¬ŐűĚĺÇ©ÔĽÇéżö´¦ÓÚŔúÄęͬĆÚµÍλŁ¬×ŰÉĎËůĘöŁ¬µ±Ç°ĂŔĂŢ»ů±ľĂć±íĎÖĆ«żŐŁ¬µ«ÄżÇ°´ó˛ż·ÖŔűżŐŇňËŘ»ů±ľ¶ŇĎÖŁ¬Ô¤ĽĆδŔ´Ň»¶ÎʱĽäżÉÄÜάłÖŐđµ´×ßĘơŁČ»¶řËć×ĹδŔ´şęąŰµÄŇ»¶¨Ô¤ĆÚŇÔĽ°żĽÂǵ˝Î´Ŕ´żÉÄܶÔĚěĆř˝řĐĐł´×÷Ł¬˛»ĹĹłýşóĐřĂŔĂŢ×ßĘĆÓĐĆ«ÇżµÄżÉÄÜĐÔˇŁ

ˇˇˇˇąúÄÚ·˝Ă棬±ľÄę¶Č5ÔÂÉĚҵżâ´ć´¦ÓÚŔúÄęͬĆÚĎŕ¶ÔÖĐλŁ¬µţĽÓ±ľÄę¶ČĂŢ»¨˝řżÚÁż˝Ď´óŁ¬Ô¤ĽĆδŔ´ĂŢ»¨ą©Ó¦ÇéżöĽĚĐřάłÖ˝Ďłä×ă״̬Ł¬ĆäÖĐĐ½®ÉĚҵĂŢ»¨żâ´ćżÉÄÜ»áłöĎÖĆ«˝ôµÄżÉÄÜĐÔˇŁĐÂĂŢ·˝ĂćĐ½®Ęµ˛ĄĂć»ý˝ĎÉĎÄęĎŕ±ČС·ůĽőÉŮŁ¬µ«ÄżÇ°Đ½®µŘÇřĆřÎÂĘĘŇËŁ¬ĐÂĂŢÉúł¤ÇéżöÉпɣ¬Ňň´ËÔ¤ĽĆĐÂÄę¶ČĐ½®ĂŢ»¨˛úÁżÓ뱾Äę¶ČĎŕ±ČĎŕ˛î˛»´óÉőÖÁÂÔÔöˇŁą©Ó¦¶ËÓĐÁ˝¸ö˛»Č·¶¨µÄŐţ˛ßŁ¬Ň»¸öĘÇ˝řżÚĂŢ»¬×ĽË°Ĺä¶îŐţ˛ßŇ»¸ö´˘±¸ĂŢÂÖłöŐţ˛ßˇŁĐčÇó¶ËŁ¬·ÄÖŻĆóҵĿǰľÓŞÇéżö˝Ď˛îŁ¬˛úĆ·Ŕۿ⣬żŞ»úÂÔ˝µŁ¬µ«ĘÇ×îÖն˵ÄĘýľÝČ´±íĎÖÉпɣ¬ŐâÖÖ×´żöżÉÄÜĘÇÓÉÓÚ˛úÄÜĎňĐ½®×ŞŇĆÔěłÉµÄˇŁ×ŰşĎŔ´ż´Ł¬µ±Ç°ŔűżŐŇňËŘ´ó¶ŕżÉÄÜŇŃľÔÚĹĚĂćÖĐÓĐËů·´Ó¦Ł¬ÇŇ14000ÔŞ5000ÔŞ/¶ÖµÄĂŢ»¨ĽŰ¸ńŇŃľ˛»¸ßŁ¬ÔÚĂ»ÓĐеÄŔűżŐŇňËŘłöĎֵĻů´ˇÉĎÔ¤ĽĆϵřżŐĽäĎŕ¶ÔÓĐĎŢŁ¬ÖŁĂ޶ĚĆÚ×ßĘĆ´ó¸ĹÂĘάłÖŐđµ´ÂÔĆ«ČőŁ¬µ«ČçąűδŔ´şęąŰͨŐ͵ĽŇÔĽ°ĆäËűŔű¶ŕŇňËŘżŞĘĽ¶ŇĎÖŁ¬ł¤ĆÚĂŢ»¨ł¤ĆÚ×ßĘĆżÉÄÜÂÔĆ«ÇżˇŁ

ˇˇˇˇÁőŮ»éŞ