国内市场整体走高 涨势能否延续

作者:范晓莹

2024-07-26 14:36:13

作者:范晓莹

2024-07-26 14:36:13 7月至今,国内硫酸市场整体向上,多地价格涨至2024年新高。国内硫酸整体开工下降,化肥市场需求超预期,叠加三季度沿海酸厂硫酸出口发力,利多联动下硫酸价格连续上涨。而在终端不断消化新价格中,抵触情绪逐渐显现,未来市场或在供需博弈中震荡为主,短期成交重心小幅上移。

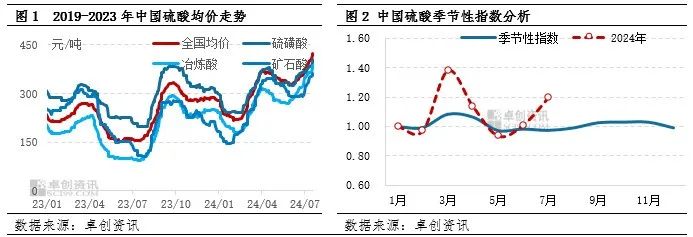

截至7月18日,国内98%均价在424.53元/吨,较月初374.22元/吨上涨13.44%,较去年同期156.38元/吨上涨171.47%,七月至今国内硫酸均价涨幅已超10%。近期由于主力下游磷肥市场需求稳中向好,沿海酸厂出口订单充裕,市场交投顺畅,各地主力酸厂均保持低位的库存水平,在此支撑之下,区域间价格互相带动,各地价格接连上调。

从季节性规律来看,每年5-7月应处于市场淡季,此时主力下游化肥处于春节市场结束、秋季市场尚未开启状态,国内需求整体偏淡,价格弱稳运行为主。但今年来看,磷肥市场淡季不淡,整体开工超预期;6月开始国际需求回暖,硫酸出口量提升;硫酸国内整体开工缩减,供需关系趋紧,因此今年5-7月,硫酸市场下行时间缩短,酸价提前上涨。

供应端:集中检修结束国内开工不及预期

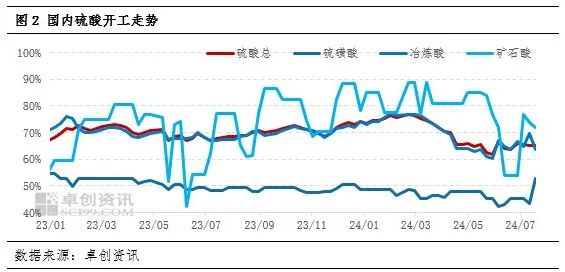

七月,国内主力酸厂的集中检修已经结束,但是冶炼行业的整体开工率并未达到预期,整体开工情况仍处于较低水平,截至7月18日,国内硫酸市场开工率为65.07%,较月初下降0.53个百分点,较去年同期下降3.26个百分点。今年铜冶炼行业面临较大的压力,一方面原料铜精矿资源紧张,市场供应短缺;另一方面冶炼加工费用持续下降,导致冶炼企业严重亏损。这种情况在下半年持续加重,山西、安徽、湖北、内蒙、东北等地区的主力酸厂均有停减产现象。目前看来,这种情况短期内无法得到缓解。

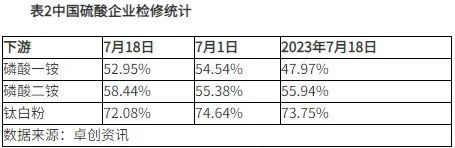

根据 统计的中国硫酸企业检修统计可以看出,7月检修中的主力酸厂较少,且大部分检修持续时间较短,对市场影响有限。不过对于国内大部分冶炼厂而言,目前均有不同程度的小幅减产。

统计的中国硫酸企业检修统计可以看出,7月检修中的主力酸厂较少,且大部分检修持续时间较短,对市场影响有限。不过对于国内大部分冶炼厂而言,目前均有不同程度的小幅减产。

需求端:化肥终端尚有支撑化工需求偏弱

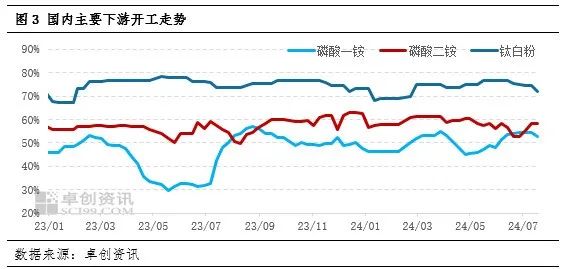

截至7月18日,磷酸一铵企业平均开工52.95%,较月初下降1.59个百分点,较去年同期上涨4.98个百分点;磷酸二铵企业平均开工在58.44%,较月初上涨1.59个百分点,较去年同期上涨2.50%;钛白粉平均开工在72.08%,较月初上涨2.56个百分点,较去年同期下降1.67个百分点。

从过去两年主力下游开工来看,磷肥表现较为突出,磷酸一铵行业淡季开工并未有大幅下滑,保持较高开工,磷酸二铵的开工也较去年同期有小幅提升。磷肥开工的上涨,一方面由于近期出口订单较充裕,另一方面春季化肥结束后,国内磷肥企业库存低位,另外秋季市场提前开启也为磷肥市场带来支撑。钛白粉行情则偏弱运行,内销出口均不理想,部分生产压力承压降负荷。

展望:供需博弈价格波动空间有限

供应方面:后期国内检修企业数量预计减少,整体供应尚稳。不过需要警惕由于铜精矿紧张以及TC价格低等原因,冶炼酸企业出现的临时停减产。

需求方面:7月下旬开始,秋季肥市场启动,磷酸一铵、磷酸二铵需求预计会有进一步提升。钛白粉市场预计难有改善,维持弱势运行状态。硫酸需求整体或呈小幅提升趋势。

出口方面:从近期主力出口企业出口订单签订情况来看,下半年沿海出口企业签单情况好于上半年,部分企业下半年销售重心向出口转移,对于沿海市场一定支撑作用。

其他因素:下半年冶炼厂原料紧张,或成为影响市场波动的重要影响因素。但目前有诸多不确定因素,无法有具体定论,后期也将实时跟踪最新市场变化。

短期来看,7月国内硫酸市场或震荡运行为主,成交重心小幅向上。8月处于主力下游化肥生产旺季,但随着价格不断攀升,终端抵触情绪加重,市场或以横向盘整为主。