油脂有“料”(利润篇):菜籽油市场各环节利润情况分析

2024-07-26 18:34:44

2024-07-26 18:34:44 【导语】菜籽油生产油厂的利润主要包括生产成本和销售价格两部分,2024年上半年油厂利润有所增加,贸易商利润尚可。四季度国内菜籽油市场进入消费旺季之后,需求上升将带动菜籽油价格上涨,同时菜籽油生产成本将有所减少,因此预计下半年国内油厂和贸易商利润均将有所增加。

生产成本和销售价格同降,油厂油菜籽压榨利润依然有所增加

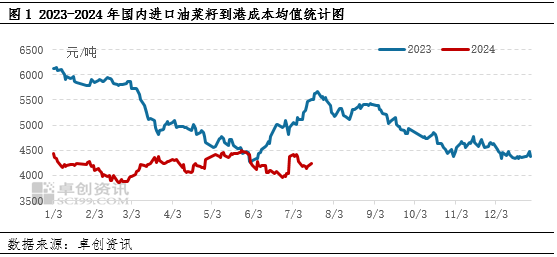

国内进口菜籽油的生产原料油进口油菜籽主要来源于加拿大,加拿大油菜籽占油菜籽进口总量的95%左右,2023年加拿大油菜籽产量为1832.8万吨,虽然较2022年相比减少1.96%,但是仍处于较高位置。加拿大油菜籽供应充足,因此从2023年开始,加拿大油菜籽价格呈现震荡下行趋势。进入2024年之后,加拿大油菜籽价格依然维持弱势震荡趋势,导致2024年上半年国内进口油菜籽到港成本减少。据 统计,2024年上半年国内进口油菜籽到港成本均值为4192元/吨,较2023年下半年减少14.85%。

统计,2024年上半年国内进口油菜籽到港成本均值为4192元/吨,较2023年下半年减少14.85%。

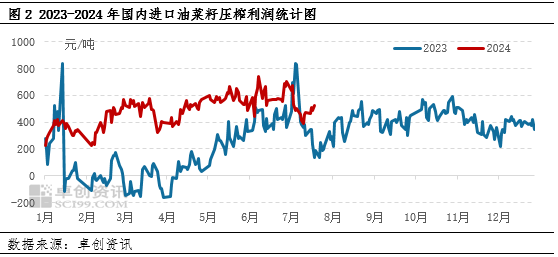

随着原料进口油菜籽到港成本下降,国内菜籽油和菜粕生产成本降低,对价格产生利空影响。据统计,2024年上半年国内菜籽油均价在8180元/吨,较2023年下半年下跌8.16%;2024年上半年国内菜粕均价在2620元/吨,较2023年下半年下跌18.86%。通过利润计算公式(压榨利润=菜籽油均价*0.41+菜粕均价*0.57-进口油菜籽到港成本均值-人工成本)得出,2024年上半年国内油菜籽压榨利润均值为485元/吨,较2023年下半年增加21.55%。虽然生产成本和销售价格同时下跌,但是由于受其他油脂品种利多因素支撑,上半年菜籽油价格跌幅相对较小,使得油厂进口油菜籽压榨利润有所增加。

生产利润增加带动开工负荷率上升

2024年上半年油厂油菜籽压榨利润尚可,油厂开工负荷率随之升高。据统计,2024年上半年油厂开工负荷率均值在36%,较2023年下半年上升9个百分点。油厂利润增加对进口油菜籽采购积极性提高同样有提振作用,2024年上半年国内油菜籽进口量在242.5万吨,较2023年下半年相比增加14.33%。

贸易商利润尚可

贸易商是油脂贸易链条中非常重要的一环,目前国内菜籽油生产油厂多集中在沿海省份,向内陆地区扩展范围并不大,而贸易商就成为沟通产区和销区油脂贸易的桥梁,从产区采购菜籽油之后再销往内陆销区,赚取差价。

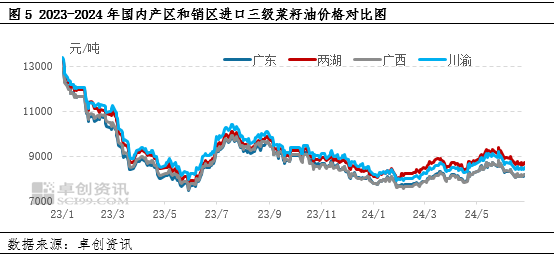

两广地区是目前进口菜籽油的主要生产区域,川渝和两湖地区是进口菜籽油的主要销区。多数贸易商从两广地区油厂采购进口菜籽油,再销往川渝和两湖地区。内陆地区没有进口菜籽油生产油厂,货源全部来自于沿海油厂,因此销区菜籽油价格会跟随产区价格波动而变化。2024年上半年产区和销区进口三级菜籽油价差在375-513元/吨,减去运输、仓储等费用,贸易商仍有180-200元/吨利润。

四季度油厂和贸易商利润将继续增加

四季度国内油厂的压榨利润和贸易商的销售利润均存有增加预期。从成本端来看,加拿大油菜籽价格将有所下降,使得国内进口菜籽油生产成本减少。加拿大农业部7月供需报告将2024年加拿大油菜籽产量上调至1863万吨,较去年增加1.65%。加拿大油菜籽供应量上升,价格下跌的同时,使得国内进口油菜籽到港成本减少,油厂生产成本降低。从销售价格来看,四季度国内菜籽油市场进入消费旺季,需求增加对带动国内进口菜籽油价格上涨,销区菜籽油需求量更大,价格涨幅将大于产区。因此预计四季度国内油厂和贸易商利润将继续增加。