ͬԴ��ҽҩͨ���۽�����Ѷ ����ֵ�ľ����Ѿ�����

2024-07-26 19:15:27

2024-07-26 19:15:27 ���� ��ϰ���� ����� ���ڱ���

��ϰ���� ����� ���ڱ���

�����㽭ͬԴ��ҽҩ�ɷ�����˾���¼�ơ�ͬԴ��ҽҩ��)����˹ؼ�һԾ��

������2024��1��26�յݽ��й����7��22��ͬԴ��ҽҩ��ʽͨ���۽�������������Ѷ�����ܿ��ڸ۽����������С�

�����˴����У���δӮ����ͬԴ��ҽҩ��ȡ��18A������ʵ��IPOĿ�꣬����֤ȯΪ����ұ����ˡ�

����ͬԴ��ҽҩ������2017�꣬��һ���ٴ��ε�������ҩ��˾�������ڷ��֡��������컯�����Ʒ������������ҵ���������㰩֢������ؽ�������ҽ�������ر����ڷΰ�����

�����˴�ͬԴ��ҽҩ�����й�������Ͻ��������в�����92,849,500�ɾ���������ͨ�ɡ����⣬��˾36���ɶ��⽫���ֺϼ�144,706,173�ɾ���δ���йɷ�תΪ�������йɷݡ�

����ͬԴ��ҽҩ��������������עĿ��������ʾ��ͬԴ��ҽҩ�Ⱥ�������ʹ�֡�Pre-A�֡�A�֡�B�֡�B2�֡�C�ּ�D�����ʣ�������ʾ������������Ȩ�ĶԶ�Э�顣

����2024��1��15�գ�ͬԴ��ҽҩ��ɵݱ�ǰ���һ�����ʣ��н����ϡ��������ɡ������˲š�������ҩ��9.55Ԫ/�ɵļ۸���˾�ϼ�����1.85��Ԫ����˾��ֵ����30.85��Ԫ���������ǰ��1.3��Ԫ���ǽ�23����

������ô��ͬԴ��ҽҩ���Ĺ�ֵ�Ƿ�����أ�

������������˾��ȣ�23�����������ȥ��Щ�Ӵ�ϸ�������ʹ��̣��ᷢ��Ͷ�����ǵ���Ϊ���ϸ۹�18A��˾�����º�ѩ�����ص㡣

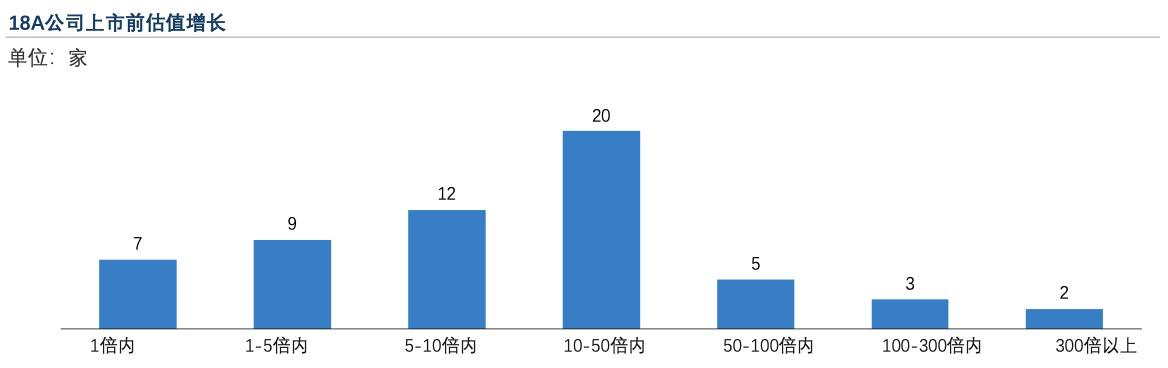

������ɳ���ĵ�2023�����Ϸ����ġ��۹�18A&�ƴ�������Ƽ���ҵ��չ��Ƥ�顷������Ƚ�����18A��˾��18A��˾����ǰ�ձ�����Ƶ�ʸߣ���ֵ����ͻ��������2023��8��31�գ�������18A��˾�У�����ǰ��ֵ����������10-50������Ĺ�˾������࣬ͬԴ���Ĺ�ֵ�Ƿ�Ҳ�������̬�ֲ��ķ�ֵ�㡣

�����ӹ�����ʷ�������۹�18A��˾��ֵһ�������ּ��㷽����

������һ��Ϊ�ɱȹ�˾�������ȽϹ�˾��ͨ���Ƚ���ͬ��ҵ�������й�˾�IJ���ָ�������й�ֵ������P/E����ӯ�ʣ��۸�/����P/S�����۸�/���۶��

�����ڶ���Ϊ�ɱȽ�������ѡȡ���ڽ����У����ѡҩ����Ӧ֢�ӽ����г��ռ�ӽ�������������ơ��з���չ�ӽ���ҩƷ�Ľ��ף�ͨ�����ɽ����пɱ�ҩ��Ĺ�ֵ���ٸ����г��жϡ��з����ȵȸ���һ������������ѡҩ��һ����ֵ�ο����˹�ֵ��ʽͨ������������ҵ����δӯ���Ĺ�˾���ʶ���ͬԴ���������á�

����������ΪDCF/�ֽ������ַ�������ҩ�з����ڳ�������������롢����ȶ���δ��50������20�����ʵ�֣����DCF��Ϊ�ʺϴ���ҩ�Ĺ�ֵ��

�������ֽ������ַ���ͼԴ/ɳ���ģ�

����������Ϊ���յ�����ľ���ֵ����r-NPV�������Ǵ���ҩ�з����մ���ʧ�ܸ��ʣ�r-NPV����DCF�Ļ����ϣ�����ҩ��δ���з��ɹ��ĸ��ʣ����ֽ������е����������֣��Ǵ���ҩ��ֵ��õķ���֮һ��

���������յ�����ľ���ֵ����ͼԴ/ɳ���ģ�

��������ͬԴ������������Խ�Ͽɱȹ�˾���ͷ��յ�����ľ���ֵ�����й�ֵ��

������ȻͬԴ��ҽҩ�ѽ�����11���ѡҩ����ɵIJ�Ʒ�ߣ����ɾ۽�����IJ�ƷTY-9591���й�ֵ������

�����й�����ʾ�����IJ�ƷTY-9591��ͬԴ��ҽҩ�����Dz�Ʒ��Ϊ����EGFR-TKI���Ƽ��Ĵ�����Ʒ֮һ����Ҫ�������Ʒ�Сϸ���ΰ���NSCLC����TY-9591���ٴ���չѸ�٣�����2022������ٴ�III������Σ�Ԥ�ƽ���2025��һ���������ҩƷ�ල�����֣�NMPA���ݽ��������������롣

�����ݡ�2024���Сϸ���ΰ��г���ģ���ҵ����������ʾ��Ԥ��ȫ���Сϸ���ΰ��г���Ԥ���ڼ佫��13.69%�ĸ�������������������Ԥ����2029��ȫ���Сϸ���ΰ��г��ܹ�ģ����ﵽ5587.18��Ԫ��

������ȻͬԴ����δʵ����ҵ�������ֹ۵��г�Ԥ����ͬԴ����ֵ�ͷ��˻����źš�Ȼ����ֵ��ע����ǣ��ӷ���������ͬԴ�������ٵ���ս�����������ڼ���������Ƽ��ľ���������ҩ�����������еȡ�

��������TY-9591�ijɹ����и���Ϊ60%��Ԥ��δ��1����ֽ����������Ƿ��գ�Ϊ1��Ԫ��������ѡ��12%����ô������ĵ�һ���r-NPV���ִ����0.53��Ԫ��

�����ڲ��ÿɱȹ�˾������ͬԴ��ҽҩ�Ĺ�ֵʱ���ɽ���ʯҩҵ��Ϊ�Ƚ϶���ʯҩҵ��һ��ͬ��רע�������������������Ƽ���˾�����в�Ʒ���в�ʵ����ҵ�������г����ֺͲ������ݿ��Բο���

���������������ǶȶԱȡ�ͬԴ��ҽҩ���з��ɱ���Ҫ������ѡҩ������鼰���Կ�֧��Ա���ɱ����з��豸�������Լ������з�Ŀ�ĵ������ʲ��йص��۾ɼ�̯�����õȡ�

����2022���2023��1-9�µ��з���֧�ֱ�Ϊ2.3��Ԫ��1.89��Ԫ��ͬԴ��ҽҩĿǰ��δ�в�Ʒ�ɹ����У�2022�꼰2023��1-9�£���˾ʵ������ֱ�Ϊ4424.2��Ԫ��0��Ԫ��������ֱ��3.12��Ԫ��2.66��Ԫ���ۼƿ����6��Ԫ��

������ʯҩҵ��2022��ȫ�������볬Ԥ��������Ԥ�ƽ��ﵽ4.75��Ԫ���ϣ������2021�����뷭����ӯ������Զ����ҵ����ֵһ�ȳ���240��Ԫ���ڳ�����7��ʱ�䣬��ʯҩҵ�ɹ���ҵ����4���Ʒ����Ҳ��˸����˲��͵Ĵ��ۡ�������������ǰ�ع��ߣ���ʯҩҵ�ֱ���Blueprint��˾��Agios��˾֧��4000Ԫ��Ԫ��1200����Ԫ���������4-5����Ԫ����̱����15-25%�����۷ֳɣ���ͬ�ڽ�������3.64��Ԫ�����롣

��������˵�ҵ������ʯҩҵ�Ĺ�ֵ�Ƕ����أ����ǣ�15.28�ڸ�Ԫ����ֹ7��25�����̣���

�������·ת��5���۽���������18A��ҵ���е����̣����ȴ�����ص���ԭ�㡣

��������������2024���й������������Ƽ���˾���桷��������ʾ��2018����2023��۹����е�63������Ƽ���˾���ܼ����ʳ���1200��Ԫ����֮��ԣ�Ŀǰ�۹ɡ�18A��ҩ������Ŀ����Ѿ���IPO���ʸ�ȫ�����ꡣ

����2024�꿪�꣬����ҩ��ů����Ĩȥ��A��ҩ���������������ڵ�4�ε�ͣ���Ŵδ����˴���ҩ�����������У���6��24�գ���ʥ̩ҽҩ�Ĺɼ۵����ﵽ��57.66%���ص���������У���18A��ҩ��Ŀǰû�����г��ϸ���Ͷ���߿ɹ۵�����ر���

������ͬԴ��ҽҩ���ԣ���ȴ��������6��Ԫ���⣬�����ʲ���ծ������2023��9��30�գ���˾����ծ���Ѹߴ�7.67��Ԫ���й�����ʾ������2024��1��22�գ��������������������õ��ʽ���ͬԴ��ҽҩ��ʹ����80%��2022�ꡢ2023��9��ĩ��2023��11��ĩ����˾�ֽ��ֽ�ȼ���ֱ�Ϊ9076.2��Ԫ��8030.6��Ԫ��4950.1��Ԫ��

��������ͬԴ��ҽҩ���г�Ԥ���ֹۣ���˾����ҩ����ٴ�ǰ�о��������ٴ������ȡ�������˹���Ľ����������Ƽ���ҵ���������Ժͷ��գ���ҩ�з���һ����Ͷ�롢�߷��ա������ڵĹ��̣������ٴ�����ʧ�ܡ����������ͨ�����г������Ӿ�ȶ��ط��ա�

������ͨ���۽����lѶ֮��ͬԴ����̤�Ϲ������۵����̣��������ʯͶ���˸��ļ۸��Ǿ������ֵ�ĵ�һ��������̽κ����е�һ��Ĺɼۣ��Ǿ���δ��һ���¹�ֵ�Ĺؼ�Կ�ף������Ŀ��飬����������6���º�Ľ���ڣ��Dz��������չ�ֵ�����һ���š�