˝ąĚż»Řąé»ů±ľĂćÖ÷µĽ

×÷ŐߣşČĚÎ

2024-07-27 07:52:00

×÷ŐߣşČĚÎ

2024-07-27 07:52:00 ˇˇˇˇ±ľÖÜŁ¬˝ąĚżĆÚ»őĎňĎÂÍ»ĆĆ˝üČý¸öÔµÄŐđµ´ÇřĽäŁ¬ĘÔĚ˝4Ôµ͵㡣ÔÚ˝ąĚż»ů±ľĂćĆ«ČőµÄ±łľ°ĎÂŁ¬7ÔÂŐţ˛ß¶ËĚáŐńÁ¦¶ČÓĐĎޡŁËć×ĹşęąŰĂćŔűşĂÇéĐ÷µÄ˛»¶ĎĘÍ·ĹŁ¬ÄżÇ°ĘĐłˇ·ŐΧŐűĚĺĆ«ČőŁ¬ÎÄ»ŞşÚÁ´Ö¸Ęý˝üŇ»ÖÜŔ´ŃŘ×Ĺ5ČŐľůĎßĎňĎÂĚ˝µ×ˇŁ

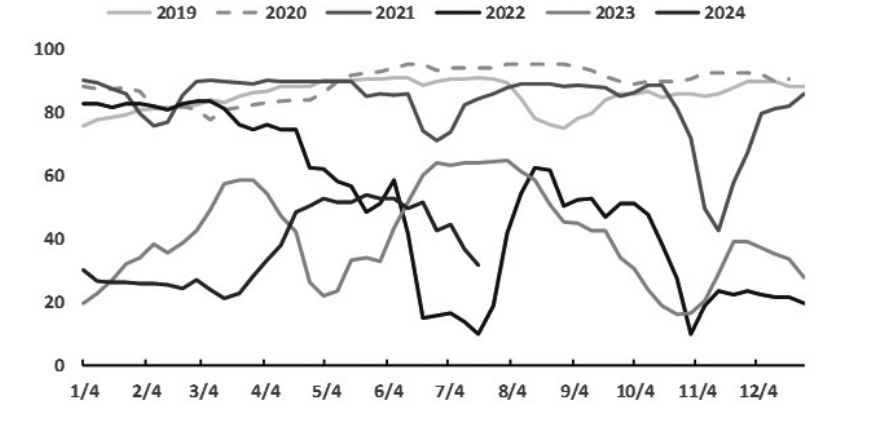

ˇˇˇˇÍĽÎŞČ«ąú247ĽŇ¸Öł§ÓŻŔűÂĘ

ˇˇˇˇÓÉÓÚÎŇąú˝ą»Ż˛úÄÜąýĘŁŁ¬˝ąĆóŇéĽŰÄÜÁ¦Ć«ČőŁ¬Ľ´±ăÔÚ˛úҵÁ´˝ąĚżżâ´ćĆ«µÍµÄ±łľ°ĎÂŁ¬˝ą»ŻŔűČóҲÄŃŇÔάłÖ¸ßλˇŁ˝ŘÖÁ6ÔÂÖĐŃ®Ł¬¸Öł§ĎČşóÁ˝ÂÖĚήÂäµŘŁ¬˝ąĚżĎÖ»őŔŰĽĆϵř150ÔŞ/¶ÖŁ¬˛ż·Ö¶ŔÁ˘˝ąĆóÔŮ´ÎĎÝČëż÷Ë𡣶ř¸Öł§ĚúË®˛úÁżÓÚ6ÔÂĎÂŃ®˝řŇ»˛˝×߸ߣ¬Ë˘ĐÂÄęÄÚ¸ßλˇŁ˝ąĚżĐčÇóÁĽşĂŁ¬6ÔÂ26ČŐ˝ąĆóĚáŐǵĂŇԳɹ¦ÂäµŘŁ¬´Ëşó˝ąĚżĎÖ»őĘĐłˇĎÝČ뽩łÖˇŁ˝ŘÖÁ7ÔÂ25ČŐŁ¬ČŐŐŐ¸Ű׼һĽ¶ĘŞĎ¨˝ąłöżâĽŰÎŞ1910ÔŞ/¶ÖŁ¬ŐۺϲֵĄłÉ±ľÔĽ2100ÔŞ/¶ÖˇŁ˛»ąýŁ¬Ëć×Ĺ˝üĆڳɲļ۸ńłÖĐřĎÂĐĐŁ¬¸Öł§ż÷ËđÖ𽥼ÓÉµţĽÓłÉ±ľ¶Ë˝ąĂşą©Ó¦±ßĽĘĐ޸´Ł¬˝ąĚżĎÖ»őĘĐłˇŃąÁ¦ŐýÖđ˝ĄÔöĽÓˇŁ

ˇˇˇˇ˝ąĚż»ů±ľĂćÂÔşĂÓÚ˝ąĂşŁ¬¶ĚĆÚą©Đč»ů±ľĆ˝şâŁ¬˛úҵÁ´×Üżâ´ćµÍλĆóÎȡŁľÝ¸ÖÁŞÍłĽĆŁ¬˝ŘÖÁ7ÔÂ19ČŐµ±ÖÜŁ¬Č«Ńů±ľ˝ą»Żł§˝ąĚżČŐľů˛úÁżÎŞ115.8Íň¶ÖŁ¬ÖÜ»·±ČС·ůĎ½µ0.2Íň¶ÖŁ¬ÔÚµ±Ç°˝ą»ŻŔűČóˮƽĎÂŁ¬˝ąĆó˝řŇ»˛˝Ěá˛úµÄ»ýĽ«ĐÔÓĐĎŢŁ¬˝ąĚżą©Ó¦ĆóÎČÔËĐСŁľÝÍłĽĆŁ¬Č«ąú247ĽŇ¸Öł§ĚúË®ČŐľů˛úÁżÎŞ239.65Íň¶ÖŁ¬ÖÜ»·±ČÔöĽÓ1.36Íň¶ÖŁ¬ĚúË®˛úÁżµĽľĆڼ䲻˝µ·´ÔöŁ¬µ«¸Öł§ÓŻŔűÂĘÖÜ»·±ČĎ½µ4.8¸ö°Ů·ÖµăÖÁ32.0%Ł¬˝Ó˝üĆ߳ɵĸֳ§´ćÔÚż÷ËđÇéżöˇŁ

ˇˇˇˇżâ´ć·˝Ă棬˝ŘÖÁ7ÔÂ19ČŐŁ¬Č«ąú247ĽŇ¸Öł§˝ąĚżżâ´ćÎŞ552.2Íň¶ÖŁ¬ÖÜ»·±ČÔöĽÓ13.7Íň¶ÖŁ¬µ«˝ĎČĄÄęͬĆÚĆ«µÍ25.7Íň¶ÖŁ»¸Öł§˝ąĚżżÉÓĂĚěĘýÎŞ10.5Ě죬´¦ÓÚÄęÄÚĆ«µÍˮƽˇŁŐűĚĺŔ´ż´Ł¬µĽľłÉ˛ÄÖŐ¶ËĐčÇóĆŁČőŁ¬¸Öł§ŔűČóżŞĘĽĘŐËőŁ¬Çҵ±Ç°ĚúË®˛úÁżÎ»ÓÚĆ«¸ßˮƽŁ¬Î´Ŕ´˝ąĚżĐčÇóĽű¶Ą»ŘÂäµÄÔ¤ĆÚ˝ĎÇżˇŁČô˛úҵÁ´˝řČ븺·´ŔˇÖÜĆÚŁ¬µÍżâ´ćҲÄѶԼ۸ńĐÎłÉÓĐЧ֧łĹˇŁ

ˇˇˇˇ×ÜĚĺÉĎŁ¬˝ąĚżłÉ±ľ¶ËşÍĐčÇó¶ËľůÓĐŔűżŐÔ¤ĆÚŁ¬ĘĐłˇ·ŐΧƫ±ŻąŰˇŁŇ»·˝Ă棬7ÔÂÖĐѮɽÎ÷ĂşżóÖđ˝ĄÔö˛úŁ¬ľÝ¸ÖÁŞÍłĽĆŁ¬É˝Î÷34×ůĂşżóÓĐÔö˛úĽĆ»®Ł¬3×ůĂşżóÓĐĽő˛úĽĆ»®Ł¬Č«ąú523ĽŇÁ¶˝ąĂşżóÔĂşČŐ˛úҲÔöÖÁ204.8Íň¶ÖŁ¬ÖÜ»·±Č´ó·ůÔöĽÓ6.4Íň¶ÖˇŁÍ¬Ę±Ł¬ĂɹŹúÄÇ´ďÄ˝´ó»á˝áĘřşóŁ¬ÖĐĂÉżÚ°¶Í¨ąŘЧÂĘѸËٻָ´Ł¬˝ąĂşą©Ó¦łÖĐřĘÍ·ĹŁ¬ÄŃŇÔ¸ř˝ąĚżĚáą©ÓĐЧ֧łĹˇŁÁíŇ»·˝Ă棬µĽľ¸Öł§ż÷ËđŔ©´óŁ¬˛úҵÁ´¸ş·´ŔˇµŁÓÇŇţĎÖŁ¬ĘÇŃąÖĆ˝ąĚżĆÚ»ő×ßČőµÄÖ÷ŇŞŇňËءŁ¶ĚĆÚĐčÇó¶ËĚáŐńÓĐĎŢŁ¬şÚɫϵÖػػů±ľĂć˝»Ňף¬ČôşóĐřŐţ˛ß¶ËÎŢĐÂÔöŔűşĂŁ¬˝ąĚżĆÚ»ő˝«ĽĚĐřĆ«ČőÔËĐСŁ(×÷ŐßµĄÎ»Łş±¦łÇĆÚ»ő)