全国结晶葡萄糖分析总结及展望:上半年先跌后反弹,下半年重心逐步上移

2024-07-27 10:28:18

2024-07-27 10:28:18 【导语】上半年结晶葡萄糖市场价格跌至低位后反弹,行情拐点出现在5月上旬,主要受到成本助推及供需压力缓解共同提振。进入下半年,行业需求增量或大于供应增量,供大于求现象减轻,叠加成本端支撑力度增强,结晶葡萄糖下半年价格或呈现“N”型走势,重心小幅上移。

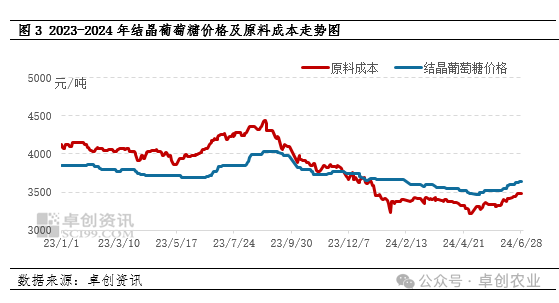

上半年国内结晶葡萄糖市场价格先跌后涨,其走势与我们在《2023-2024中国淀粉糖市场年度报告》中的预测趋势基本一致。但由于上半年原料玉米价格持续下跌导致葡萄糖成本支撑减弱,加之行业供应量高位,造成我们对价格低值的判断及出现时间的预测出现偏差。从相对水平来看,1-6月份,国内结晶葡萄糖主产区(山东、河北、黑龙江)均价(现款现汇、自提、含税,下同)为3532元/吨,较去年同期下跌4.31%;6月30日均价3567元/吨,较年初下跌1.04%。从长周期变化趋势来看,价格处于近三年较低水平。

上半年结晶葡萄糖市场运行的高点出现在年初,价格达到3613元/吨。但由于市场供应保持高位、下游需求跟进不及预期以及成本端支撑减弱,结晶葡萄糖签单价格重心不断走低,上半年低点出现在5月初,价格为3458元/吨。但五一节后葡萄糖价格触底后反弹,主要原因是原料玉米价格上涨,成本端利多支撑,以及需求端跟进,行业供需压力缓解。进入6月份葡萄糖市场延续涨势,但截至6月30日并未超过上半年价格高点。

1月份至5月初结晶葡萄糖价格震荡下跌,与行业成本端利空、供应增加以及需求弱复苏偏慢有较为直接的关系;5月上旬价格出现低位反弹,主要是受到成本端及需求共同拉动。

上半年原料玉米价格走弱,成本支撑力度不足

成本支撑力度不足,是葡萄糖价格走弱的主要原因。原料玉米成本占结晶葡萄糖生产总成本的75%以上,对其成本走势有着重要影响。春节前,原料玉米整体售粮进度偏慢,但春节后,基层出货积极性提升,以及华北地区本年度玉米增产,市场供给压力增加,导致春节后至5月份初玉米价格持续下跌。根据 数据监测,截至5月初,以山东地区为例,某代表企业原料成本为3861元/吨,该价格较年初下跌6.89%。但进入5月份,原料玉米价格止跌并反弹,主要因供应端逐步收紧支撑,随着原料上涨,生产企业运营成本压力增加,开始试探性提价向下游转嫁运营压力,5月份上旬开始结晶葡萄糖价格触底后反弹。

数据监测,截至5月初,以山东地区为例,某代表企业原料成本为3861元/吨,该价格较年初下跌6.89%。但进入5月份,原料玉米价格止跌并反弹,主要因供应端逐步收紧支撑,随着原料上涨,生产企业运营成本压力增加,开始试探性提价向下游转嫁运营压力,5月份上旬开始结晶葡萄糖价格触底后反弹。

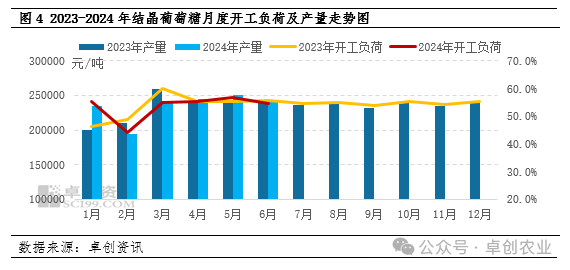

上半年行业产量同比提升,高供应压力下行业竞价出货现象加剧

2024年上半年结晶葡萄糖产量同比增加,行业供应压力加重,也是拖拽葡萄糖价格下跌的原因之一。国内结晶葡萄糖产量占其总供应量的99%以上,进口量占比不足1%。今年结晶葡萄糖总产能较去年维持稳定,行业暂时无新投产、扩产计划。但上半年葡萄糖产量同比增加,一方面由于去年新扩产企业稳定生产,再者行业停减产现象减少,主要大厂开工负荷维持较高水平。监测数据显示,上半年结晶葡萄糖行业开工负荷为53.6%,较去年同期增长0.1个百分点;总产量为140.71万吨,同比增幅1.43%,供应端维持高位,生存企业间竞争加剧。

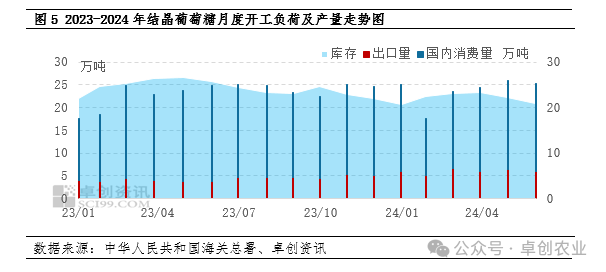

需求逐步提升,行业库存压力逐步缓解,支撑葡萄糖价格止跌上涨

2024年上半年葡萄糖总需求来看,从春节之后葡萄糖需求量虽然逐步恢复,但下游端食品、发酵等加工行业需求跟进不及预期,以及持续下跌行情影响,下游客户看空氛围较浓,询价及补货较为谨慎,市场整体走货量提升偏慢,行业库存压力不断增加,根据数据统计,截至4月底葡萄糖行业库存为23.22万吨,较1月底增幅12.61%。在行业供需矛盾加大下,葡萄糖价格承压走低。但进入5月份之后,随着原料价格上涨,成本推动作用增强,终端及贸易商低价锁单,以及下游磷酸铁锂需求稳步提升,再叠加出口需求共同带动,葡萄糖市场整体走货速度加快,行业供需矛盾逐步缓解,支撑葡萄糖价格触底后逐步反弹。截至6月底,葡萄糖行业库存为20.82万吨,较4月底降幅10.34%。(备注:6月份进出口数据为预测值。进出口数据使用海关税则号17023000数据,指葡萄糖及葡萄糖浆,果糖含量在20%以下的葡萄糖。据调研,一水葡萄糖出口量在此税则号中占比约为50%,文中出口量以海关数据乘以50%计算得出)

展望下半年,结晶葡萄糖供应仍有增长空间,但幅度有限,影响市场价格的因素将集中在国内需求及原料价格变化等方面。

需求增量大于供应增量,高成本仍存或支撑价格走强

进入下半年,结晶葡萄糖行业产能较为稳定,随着行业利润逐步修复,企业亏损压力缓解,开工负荷维持稳定,外加四季度下游需求转入季节性旺季,库存压力缓解,或将提振葡萄糖企业开工积极性,供应端存在增长预期。预计,下半年葡萄糖总供应量或将达到141.94万吨,较上半年增加0.87%。

下半年需求亦存在增长可能。虽然7-8月份受高温高热天气影响,下游发酵行业有季节性检修现象,葡萄糖发酵领域需求有所减少,但受新能源电车需求带动,磷酸铁锂需求表现强势,或继续带动葡萄糖消耗量提升。同时四季度,发酵行业检修结束,以及叠加中秋、国庆、春节等传统节假日带动,进一步带动下游含糖食品需求增加。整体来看,下半年葡萄糖总需求量或将达到143.76万吨,较上半年增幅1.69%。

综合对于下半年供需方面预测,下半年葡萄糖市场需求增幅大于供应增幅,行业供需矛盾缓解,或利多葡萄糖价格。

除此之外,原料玉米价格下半年重心或高于上半年,成本端对于葡萄糖底部支撑作用亦增强。进入7-8月份,伴随贸易商缓解库存逐步下降,以及存粮成本增加,玉米价格仍存在小幅上行空间。但进入9、10月份,各地新季玉米逐步上市,玉米价格或进入季节性回落趋势。而进入11月份,伴随气温降低,农户低价惜售心理或增强,玉米价格或止跌反弹。整体来看,预计下半年玉米价格呈“N”型走势,高点或出现在112月份。所以下半年葡萄糖生产企业高成本压力仍存,对葡萄糖价格的底部支撑作用增强。

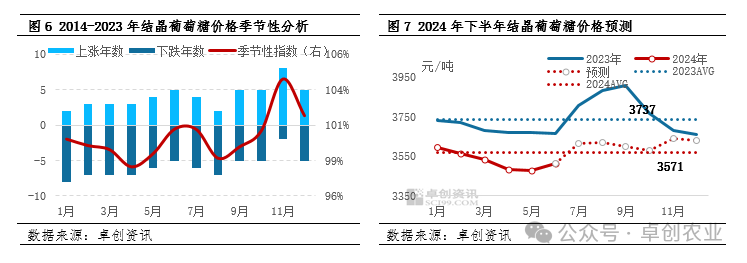

结晶葡萄糖价格具有明显的季节性特点,11月份上涨概率最大

结晶葡萄糖价格波动具有一定的季节性特征,从历史规律来看,三季度价格多下跌,但今年7-8月份原料玉米仍存上涨预期,成本底部有较强支撑,以及目前行业供需压力不大,或支撑企业挺价出货,7-8月份葡萄糖价格或延续高位运行。9-10月份,伴随新季玉米上市,原料存下行风险,成本拖拽下,价格或小幅回落。进入四季度随着市场进入传统需求旺季,价格上涨概率较大,且11月份受到消费旺季加持上涨概率最大达到80%。结合国内葡萄糖市场产量及需求情况,预计今年下半年葡萄糖市场价格呈现先涨后降再涨趋势运行。

整体来看,下半年结晶葡萄糖价格仍受成本及供需基本面影响,延续《2023-2024中国淀粉糖市场年度报告》中关于结晶葡萄糖下半年的趋势预测,下半年价格或呈现“N”型走势,价格重心或小幅上移,产区主流价格运行区间或在3580-3640元/吨,根据季节性规律判断,下半年的高点大概率出现在11月份,低点出现在10月份(具体价格预测参考图7)。

风险提示:新季玉米上市期间原料成本的变化情况;地缘政治风险;极端天气持续影响。

◆◆◆

◆◆◆

◆◆◆