建筑钢材:新旧国标转换较为顺利,金九能否如期到来

2024-08-31 09:28:45

2024-08-31 09:28:45 【导语】从7月中下旬开始,钢企陆续发布新旧国标转换的通知,在需求弱势,旧标库存压力巨大的情况下,市场低价清库的意愿强烈,钢企也检修减产积极配合,截止到8月30日,市场旧标资源消耗较为理想,螺纹钢价格也在经过长期的下跌后止跌反弹。进入到传统的需求旺季,金九能否如期到来?

7月15日至8月16日,螺纹钢价格持续下行,累计下跌446元/吨,随后价格出现反弹,截至8月29日螺纹钢全国均价3326元/吨,较8月16日上涨167元/吨。产量缩减以及旧标清库的效果较为明显,钢厂库存、社会库存呈现明显下降,普遍出现规格不全的情况,贸易商挺价意愿明显增强,价格出现反弹。

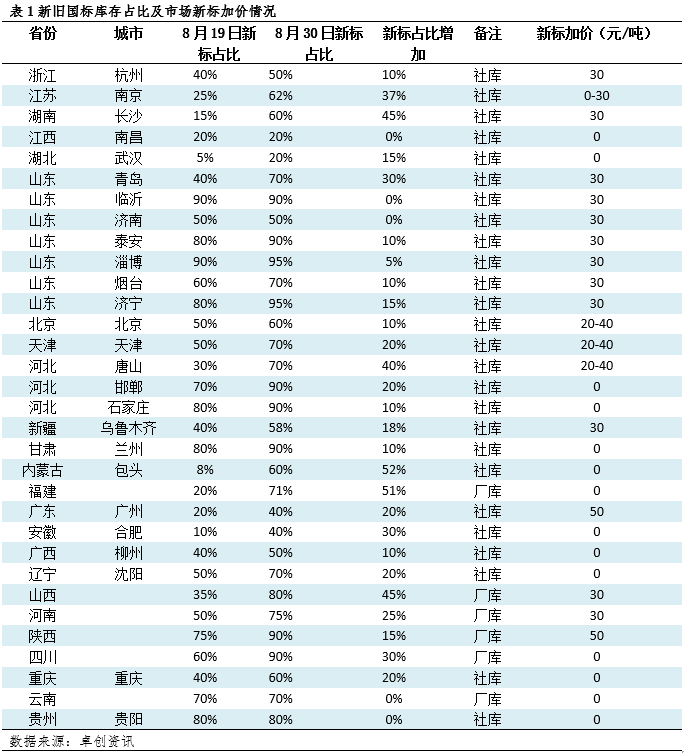

通过调研来看,32个城市以及省份中,60%的区域新标资源在库存中占比能达到70%及以上,只有19%的区域新标资源占比在50%以下,新旧国标转换过程较为顺利。9月25日之前新旧国标完成转化的难度不大。近四成的区域在销售过程中,维持新旧国标价格一致。

现阶段新旧国标转化以及供需矛盾的问题皆有明显缓解,那么进入到传统的需求旺季,涨价行情能否持续?

产量处于近4年同期新低

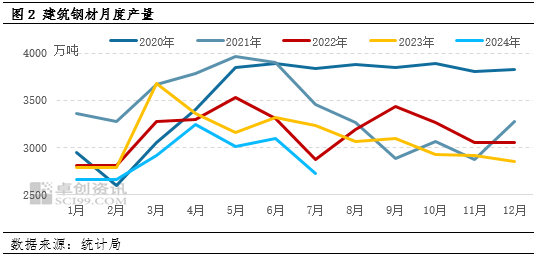

统计局最新数据显示,2024年7月份我国建筑钢材产量为2722万吨,较6月份减少12.19%,较去年7月份减少15.94%, 调研的134家钢厂样本数据来看,8月份建筑钢材产量1564万吨,环比减少12.55%,同比减少33.18%。在建筑钢材利润表现不佳,以及为旧标降库让路的双重影响下,7-8月份全国各区域钢企进行了较为集中的检修减产,产量呈现明显缩减,现阶段建筑钢材产量从处于近4年同期的新低水平,供应端压力缓解明显。但近期螺纹钢的边际效益有所增加,铁水存在从热卷流转回螺纹钢的情况,加之钢厂检修减产预期在9月中下旬陆续结束,螺纹钢产量有增加的预期。

调研的134家钢厂样本数据来看,8月份建筑钢材产量1564万吨,环比减少12.55%,同比减少33.18%。在建筑钢材利润表现不佳,以及为旧标降库让路的双重影响下,7-8月份全国各区域钢企进行了较为集中的检修减产,产量呈现明显缩减,现阶段建筑钢材产量从处于近4年同期的新低水平,供应端压力缓解明显。但近期螺纹钢的边际效益有所增加,铁水存在从热卷流转回螺纹钢的情况,加之钢厂检修减产预期在9月中下旬陆续结束,螺纹钢产量有增加的预期。

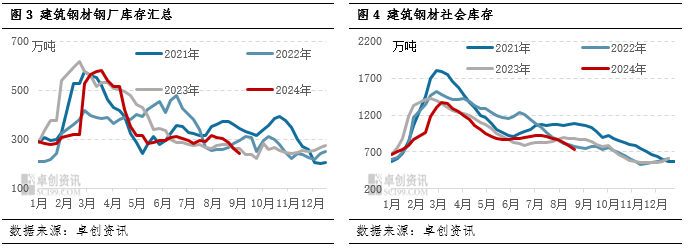

库存处于近4年同期的新低水平

进入8月份,通过产量的下降,以及旧标库存的竞价销售,双库呈现明显的消耗的状态,达到了今4年以来的新低水平,现阶段市场各资源大多出现新旧标规格不全的情况,一方面为了剩余旧标资源的清库,一方面新旧国标短缺规格互补出货,44%的区域销售的新标资源并未在国标基础上进行加价销售。进入到传统的需求旺季,终端消耗以及市场交投预期有一定程度的增加,库存保持消耗的趋势。

铁水见底回升,成本支撑预期增强

经过8月份高炉减产后,随着市场开始提前交易旺季预期,钢厂减产力度减弱甚至出现复产,9月铁水或阶段性见底,原料端价格将受到支撑。重点关注旺季背景下下游成材需求数据以及现货成交情况,另以及美联储加息预期的摇摆对大宗商品的影响。

总结来看,供应端,产量以及库存处在历史新低位,对于价格支撑较为明显。成本方面,焦炭价格或先弱后强,矿石或重心上移,整体成本或逐步上移趋势,对成材价格存有支撑预期;需求情况,气温下降,下游开工或有所增加;宏观:9月份存美联储降息的预期,对市场心态有提振。综合分析来看,供需双增,成本或逐步止降上移,库存延续消耗,市场信心逐步建立,预期9月份价格震荡趋强,受限于供应能力较大,上涨幅度或有限。