ÉúŇâÉ磺ą©ĐčË«Ôö ÂÝĎß»ňżŞĘĽ·´µŻĐĐÇé

2024-08-31 13:09:48

2024-08-31 13:09:48 ˇˇˇˇ 08ÔÂ31ČŐѶ

08ÔÂ31ČŐѶ

ˇˇˇˇŇ»ˇ˘ĽŰ¸ń×ßĘĆ

ˇˇˇˇľÝĽŰ¸ńĽŕ˛âŁ¬8ÔÂŁ¬ĎßÂݼ۸ńĎČŐÇşóµřˇŁ˝ŘÖąÔÂÄ©Ł¬˝Ő㻦µŘÇřHRB400ÂÝÎƸ־ůĽŰ3248.5ÔŞ/¶ÖŁ¬˝ĎÔÂłőÉĎŐÇ1.88%Ł»HPB300¸ßĎßľůĽŰ3463.6ÔŞ/¶ÖŁ¬˝ĎÔÂłőÉĎŐÇ0.58%ˇŁ

ˇˇˇˇ¶ţˇ˘Ó°ĎěĽŰ¸ńµÄŇňËŘ

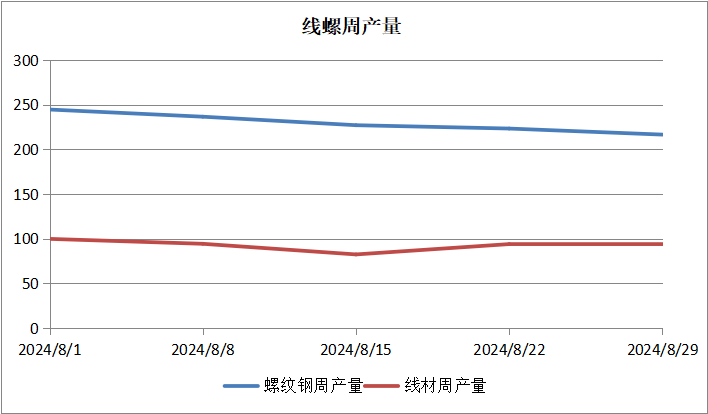

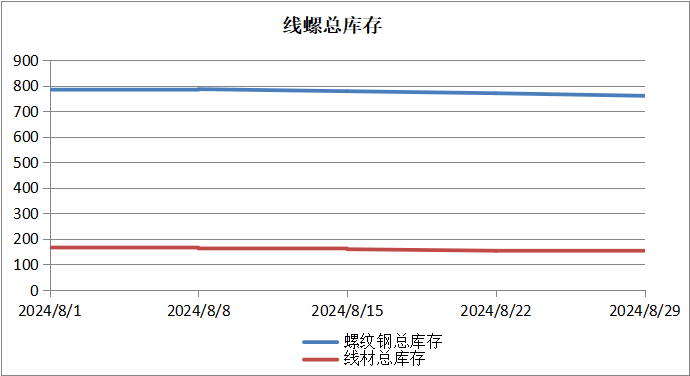

ˇˇˇˇľÝÉĎÍĽĎÔĘľŁ¬8Ô·ݣ¬ĎßÂÝÖܲúÁżˇ˘ĎßÂÝ×Üżâ´ć¶ĽÓĐËůĎ½µˇŁ

ˇˇˇˇą©Ó¦

ˇˇˇˇ˝ŘÖÁ8ÔÂ29ČŐµ±ÖÜŁ¬ÂÝÎƲúÁż»·±ČÔöĽÓ1.66Íň¶ÖÖÁ162.26Íň¶ÖŁ¬Í¬±ČĽőÉŮ35.49Íň¶ÖŁ»Éçżâ»·±ČĽőÉŮ38.48Íň¶ÖÖÁ442.84Íň¶ÖŁ¬Í¬±ČĽőÉŮ108.38Íň¶ÖŁ»ł§żâ»·±ČĽőÉŮ17.63Íň¶ÖÖÁ152.87Íň¶ÖŁ¬Í¬±ČĽőÉŮ38.28Íň¶ÖˇŁ

ˇˇˇˇ±ľÖÜ˝¨˛Ä˛úÁż240.72Íň¶ÖŁ¬×Ş˝µÎŞÉýŁ¬»·±Č»ŘÉý1.54%ˇŁÂÝÎĆ·˝Ă棬±ľÖÜÂÝÎƸּűµ×»ŘÉýŁ¬şĎĽĆÔöÁż1.66Íň¶ÖŁ¬ł¤Á÷łĚ¸Öł§Đˇ·ůÔö˛úŁ¬µçÂŻł§ÔňŃÓĐřĽő˛úÇ÷ĘơŁ·ÖÇřÓňŔ´ż´Ł¬»Ş¶«ˇ˘»ŞÖеŘÇř¸ö±đ¸Öł§»Ö¸´Éú˛úŁ¬ą©Ó¦ÂÔÓĐÔöĽÓŁ¬ĆäÖĐ˝ËŐÔöÁżł¬ąý4Íň¶ÖŁ¬µ«ÓÉÓÚ°˛»ŐÍŁ˛ú¸Öł§ĘýÁżĽĚĐřÔöĽÓŁ¬ÇřÓňÄÚ˛úÁżÔö·ůÓĐĎޡŁ¶řÎ÷ÄϵŘÇřÔňĘÜËÄ´¨¸ßÎÂĎ޵磬¶ŕĘý¸Öł§ÍŁ˛úĽő˛úÓ°Ď죬˛úÁżłöĎֽ϶ŕĽőÁżˇŁĎßĹĚ·˝Ă棬±ľÖÜĎßĹ̲úÁżÓÉĽőתÔöŁ¬şĎĽĆÔöÁż1.98Íň¶ÖˇŁ·ÖÇřÓňŔ´ż´Ł¬ÔöÁżÖ÷ŇŞĽŻÖĐÔÚ¶«±±şÍ»Ş±±Ł¬ĆäÖĐÁÉÄţşÍÉ˝Î÷ÓÉÓÚ¸Öł§Ć·ÖÖµ÷ĽÁŇÔĽ°Ç°ĆÚ˛úĎ߼ěĐ޻ָ´Ł¬ą©¸řşĎĽĆÔöĽÓ2.56Íň¶ÖŁ¬ĆäËűʡ·Ý˛úÁż˛¨¶ŻľůСÓÚ1Íň¶ÖŁ¬»ů±ľÓëÉĎÖÜłÖĆ˝ˇŁŐűĚĺŔ´ż´Ł¬±ľÖֳܸ§ÓŻż÷ÇéżöËäÓĐËůşĂתŁ¬µ«ż÷ËđČÔŐĽ¶ŕĘýˇŁŇň´ËÔ¤ĽĆ¶ĚĆÚÂÝÎƲúÁż»ŘÉýżŐĽäÓĐĎޡŁ

ˇˇˇˇşęąŰ·˝Ăć

ˇˇˇˇĂŔÁŞ´˘Ćµ·±ĽÓϢŁ¬ČËĂń±Ň»ăÂĘĎ½µŁ¬ÖĐąú¸Ö˛ÄłöżÚÓĹĘĆĂ÷ĎÔŁ¬ĽÓÉĎÖĐąúąúÄڸֲIJúÄÜąýĘŁˇ˘ÄÚĐčĆŁČíŁ¬ÖĐąú¸Ö˛ÄłöżÚŇÔĽŰ»»ÁżŁ¬¶ÔąúÄڸֲĹ©Đčì¶ÜĆđµ˝ÁË»ş˝â×÷ÓĂŁ¬µ«Ëć×ĹşŁÍâ·´ÇăĎúƵ·˘Ł¬¶ÔÖĐąú¸Ö˛ÄʵʩĽÓŐ÷ąŘË°µČ´ňŃąŐţ˛ßŁ¬¶ÔÖĐąú¸Ö˛ÄłöżÚÔěłÉÁ˽ϴóŃąÁ¦Ł¬7ÔÂłöżÚ¸Ö˛ÄÓĐËůĽőÉŮŁ¬µ«ÔÚ8ÔÂąúÄÚ¸ÖĽŰł¬łŁĎÂĐĐ´ř¶ŻĎÂŁ¬ąúÄڵͼŰ×ĘÔ´˝Ď¶ŕŁ¬ÖÁ9ÔÂÖĐąú¸Ö˛ÄŔŰĽĆłöżÚĐčÇóÔ¤ĽĆ˝«±ŁłÖÔöł¤Ě¬ĘơŁ¶ř·ż˛ú¸÷ĎîĘýľÝłÖĐřĎ»¬Ł¬ÍúĽľĐčÇóÔ¤ĆÚÔöł¤˛»¶ŕˇŁ

ˇˇˇˇĐčÇó·˝Ă棺±ľÖÜĐčÇ󲨶Ż˛»´óŁ¬Č«ąúÖÜľůłÉ˝»»·±Č»ŘÂä1%ˇŁ8ÔÂÖ®şóĚěĆřşĂתŁ¬ĎÂÓÎĘ©ą¤Ę±ł¤ÔöĽÓŁ¬ÓČŇÔ±±·˝µŘÇř±íĎÖĂ÷ĎÔŁ¬±ľÖܱ±·˝µŘÇřłÉ˝»»·±Č»ŘÉý14%ˇŁ»Ş¶«Ľ°ÄĎ·˝µŘÇřłÉ˝»ÔňÂÔÓĐĎ»¬Ł¬Ö÷ŇŞÔŇňÔÚÓÚŇ»·˝Ăćąć¸ń¶ĚȱŁ¬˛ÉąşĆ«˝ôŁ¬ÁíŇ»·˝Ă棬ÔňĘÜşó°ëÖÜşÚɫϵĹĚĂć»Řµ÷Ł¬˛ÉąşłÖĐřĐÔ˛»×㣬ĐčÇółöĎÖ»ŘÂ䡣ŐűĚĺŔ´ż´Ł¬ĘĐłˇÖđ˛˝Ďň´«ÍłÍúĽľąý¶ÉŁ¬Ô¤ĽĆ¶ĚĆÚĐčÇó˝«łöĎÖ»ŘÉýŁ¬µ«·ż˛ú¸÷ĎîĘýľÝ±íĎÖ˛»ĽÓŁ¬ÍúĽľĐčÇóÔ¤ĆÚÔöł¤·ů¶Č˛»´óˇŁ

ˇˇˇˇČýˇ˘şóĘĐÔ¤˛âŁş

ˇˇˇˇĐčÇó·˝Ă棬9ÔÂżŞĘĽ×ŞČë´«ÍłÍúĽľĐĐÇ飬Ëć×ĹĚěĆřşĂתŁ¬ĎÂÓÎżŞą¤ÔöĽÓŁ¬¶řĎÖ˝ń˝¨˛ÄĽŰ¸ńµÍλŁ¬Öն˲ɹşŇâԸתǿŁ¬ÂÝĎßĐčÇóĘÍ·ĹŁ»¶řą©Ó¦¶ËŁ¬Ęֳܸ§ŔűČóĐ޸´Ó°Ď죬ĽÓÉĎĐ¾ɱęÇĐ»»Ł¬˛ÉąşĐ±ę¸Ö˛ÄĐčÇóÔÝÎČŁ¬¸Öł§¸´˛ú»ýĽ«ĐԽϺã¬ĎßÂÝ˝üĆÚČĄżâ»Ż˝řłĚÁĽşĂŁ¬ł§żâĽ°ÉçżâŃąÁ¦ĘͷšŁ˛»ąý˝¨ÖţҵͶ×ĘĐčŇŞŇŔľÉĆ«ČőŁ¬˛»ąýşęąŰŔűşĂĎűϢľÓ¶ŕŁ¬ĘĐłˇÇéĐ÷ĎňşĂŁ¬¸ÖĽŰÖ§łĹ˝ĎÇżˇŁ

ˇˇˇˇ×ŰÉĎËůĘöŁ¬9ÔÂĘĐłˇÔ¤ĆÚÍúĽľĐĐÇéĎÂŁ¬ĘĐłˇĘĐłˇÍ¶»úĐčÇóÔöł¤Ł¬ĘĐłˇÇéĐ÷łÖĐř´ř¶ŻŁ¬ĎßÂÝą©ĐčË«ÔöµÄ»ů±ľĂćŔűşĂĽŰ¸ńŁ¬ĎßÂÝ9Ô»ňłĘ·´µŻÉĎĐĐ×ßĘơŁ