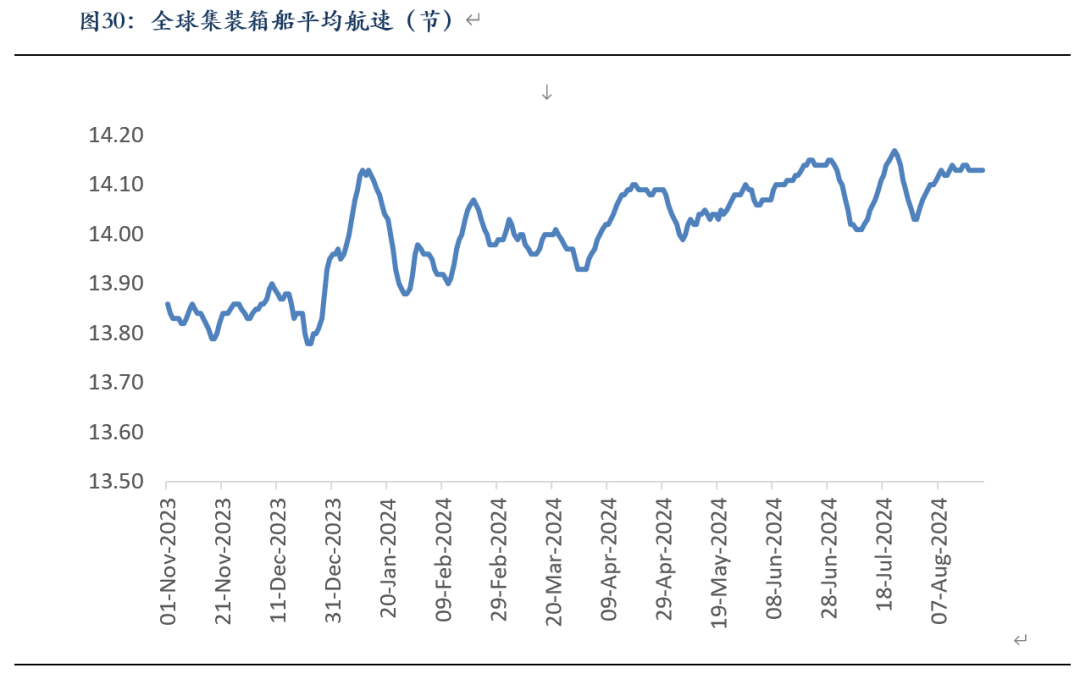

ˇľĽŻÔËÖ¸ĘýŁ¨Ĺ·Ďߣ©Ô±¨ˇżĹ·Ďß»őÁżÖţ¶Ą»ŘÂ䣬8ÔÂÔËĽŰĽÓËŮϵř

ˇˇˇˇÔËĽŰ·˝Ă棬8Ô»őÁż»ŘÂäµţĽÓą©¸řÔËÁ¦˝řŇ»˛˝Ôö¶ŕµÄ±łľ°ĎÂŁ¬ĎÖ»őÔËĽŰÖţ¶Ąşó˝řČëżěËŮϵřµÄͨµŔÖĐŁ¬SCFISĹ·Ďß˝áËăĽŰÁ¬Đř5ÖÜÁ÷ł©ĎµřˇŁľßĚĺŔ´ż´Ł¬ÄżÇ°Čý´óÁŞĂËÖ÷Á÷´¬ËľĎŕĽĚϵ÷ĎÖ»őÔËĽŰŁ¬ĆäÖĐÓÉÓÚĘĐłˇ¶©˛ŐÇéżö˛˘˛»Ŕֹۣ¬MSKÔř¶ŕ´ÎÖÜÄÚ¶ţ´ÎżŞ˛Őµ÷˝µĎÖ»őĽŰ¸ńŁ¬Ö÷Á÷´¬Ëľ´óąń±¨ĽŰÖĐĘŕŇŃ´Ó8ÔÂÉĎ°ëÔµÄ8500ĂŔ˝đ/FEU¸˝˝üŇŃľµ÷˝µÖÁ9ÔÂÉĎŃ®µÄ6000-6500ĂŔ˝đ/FEU×óÓҡŁŐűĚĺŔ´ż´Ł¬ĎÖ»őÔËĽŰŐýČÔ´¦ÓÚĽÓËŮϵřµÄͨµŔÖĐŁ¬Ô¤ĽĆ9ÔµĽľą©ĐčȱżÚËőŐ±łľ°ĎÂŁ¬ÔËĽŰČÔ˝«żěËŮϵřˇŁą©Đč·˝Ă棬¶ĚĆÚż´Ł¬ĐčÇó¶Ë»őÁżÖţ¶ĄşóżŞĘĽ»ŘÂ䣬ą©¸ř¶ËŁ¬¸ůľÝ8/26ČŐ´¬ĆÚŁ¬ÉĎşŁ-±±Ĺ·8/9/10ÔÂÖÜľůÔËÁ¦˛żĘđÔĽÎŞ23.32/24.06/23.82Íň/TEUŁ¬9ÔÂÔËÁ¦ĽĚĐřÔö¶ŕµţĽÓ»őÁżµĽľµÄ±łľ°ĎÂÔ¤ĽĆĽĚĐř´ř¶ŻÔËĽŰϵřˇŁÖĐł¤ĆÚż´Ł¬˝ńĂ÷Á˝ÄęČÔ˝«ÓĐ´óÁżĽŻ×°Ď䴬д¬ĎÂË®ą©Ó¦ŃąÁ¦ÔöĽÓŁ¬ÇҴ󲿷ÖÎŞ´ó´¬15000TEU+Ͷ·ĹÔÚĹ·ĎßÔËÁ¦˝Ď¶ŕŁ¬µ«˛»Í¬ÓڸۿÚÓµ¶ÂµÄ»ş˝âÄÜą»żěËŮĘÍ·ĹÔËÁ¦µÄĘÇŁ¬Đ´¬µÄĎÂË®ĘÇŇ»¸ö»şÂýµÄąýłĚŁ¬Čô´¬Ëľ˛»Ö÷¶Ż˝řĐĐ´ó±ČŔýÍŁ°ŕµČ¶Ż×÷Ł¬şóĐřÔ˼۱仯µÄ˝Ú×ŕČÔĘÜĐčÇó¶ËÖ÷µĽˇŁÁíÍ⣬ӦעŇâµÄĘÇŁ¬ČĆş˝±łľ°ĎµijɱľÉĎÉý˝«µĽÖÂÔËĽŰÖĐĘŕµÄÉĎŇơŁµĄ±ßŁşĎÖ»őάłÖĽÓËŮϵ÷̬ĘĆŁ¬ĹĚĂć´ňČëĚůˮԤĆÚŁ¬¶ĚĆÚ˝üÔÂşĎÔĽĹĚĂćÔ¤ĽĆŃÓĐřČőĘĆŁ¬ąŘע10Ô´¬ËľżŐ°ŕĽĆ»®şÍşóĐř11-12Ô»őÁż¸ÄÉƵĽÚ×ࡣԶÔÂşĎÔĽĘÜÖж«ľÖĘĆ·´¸´µÄÓ°Ďě˝Ď´óŁ¬ąŘעµŘÔµŐţÖÎÓ°Ď졣Ě×ŔűŁş10-12·´Ěף¬×˘ŇâµŘÔµŐţÖκͰչ¤·çĎŐˇŁ·çĎŐĚáĘľŁş°ÍŇÔÍŁ»đĐŇé˝řŐą±ä»ŻŁ¬ĎÖ»őÔËĽŰϵřËŮÂĘŁ¬¸ŰżÚ°Őą¤˝řŐą

ˇˇˇˇµÚ¶ţ˛ż·ÖĐĐÇ鸴ĹĚ

ˇˇˇˇŇ»ˇ˘»őÁżÖţ¶Ą»ŘÂäĎÖ»őĽÓËŮϵřŁ¬ĹĚĂćάłÖŐđµ´Ć«Čő8ÔÂĘÜ»őÁżÖţ¶ĄÖ𽥻ŘÂ䱳ľ°Ď´¬ËľĎÖ»ő±¨ĽŰĎŕĽĚϵ÷µÄÓ°Ď죬˝üÔÂşĎԼάłÖŐđµ´×ßČőŁ¬Ô¶ÔÂşĎÔĽĘÜ°ÍŇÔÍŁ»đĐŇé˝řŐąÇúŐŰŁ¬Öж«ľÖĘƲ˘˛»Ă÷ŔʵÄÓ°Ď죬ĹĚĂ沨¶Ż˝Ď´óˇŁ8ÔÂÖĐŃ®Ł¬ĎÖ»őϵ÷ÂÔł¬ĘĐłˇÔ¤ĆÚŁ¬MSK¶ŕ´ÎÖÜÄÚ¶ţ´Îµ÷˝µÉĎşŁÖÁĹ·»ů¸ŰĎÖ»őÔËĽŰŁ¬ÁúÍ·´¬ËľĎÖ»ő±¨ĽŰÖĐĘŕ×Ô8ÔµڶţÖܵÄ8000-8300ĂŔ˝đ/FEUĽĚĐřµ÷˝µÖÁ9ÔÂÉĎŃ®µÄ6000-6500ĂŔ˝đ/FEU¸˝˝üŁ¬ĘĐłˇÇéĐ÷»ŘÂ䣬±ŻąŰÇéĐ÷ÁýŐÖĎÂECĹĚĂć´ó·ůĎ´죬EC2410şĎÔĽµřÖÁ3000µă¸˝˝üŁ¬EC2412şĎÔĽµřÖÁ2400µă¸˝˝üˇŁĎÖ»őϵ÷ËŮÂʽϿ죬ECĹĚĂćĚáÇ°¸řłöĚůË®Ł¬˝üÔÂşĎÔĽŐűĚĺάłÖŐđµ´Ć«Čő×ßĘơŁ

ˇˇˇˇµÚČý˛ż·Ö»ů±ľĂćÇéżö

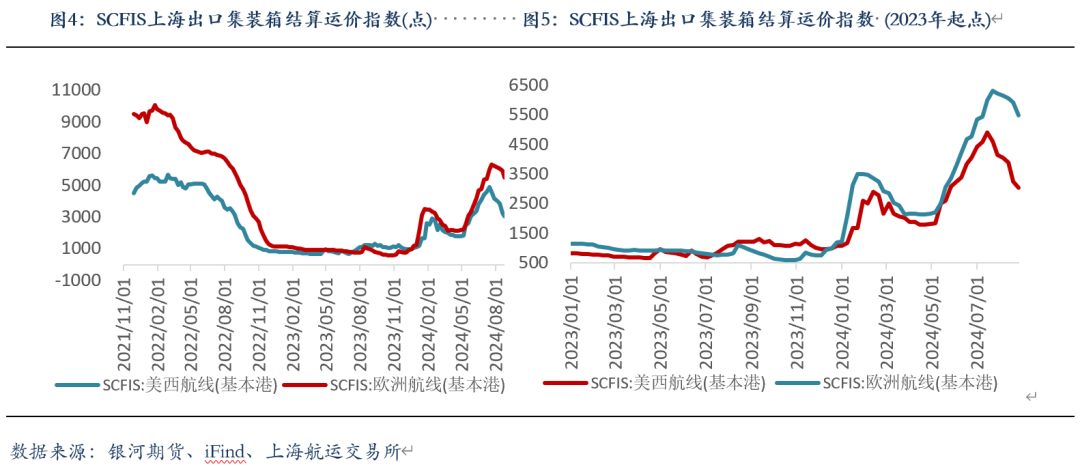

ˇˇˇˇŇ»ˇ˘8Ô´¬Ëľ±¨ĽŰÖĐĘ಻¶ĎĎÂŇĆŁ¬ĎÖ»őÔ˼۲˝ČëżěËŮϵřͨµŔÔËĽŰ·˝Ă棬SCFISĹ·Ďß˝áËăĽŰ×Ô×Ô7ÔÂĎÂŃ®´ďµ˝¸ßµăşóÁ¬Đř5ÖÜÁ÷ł©ĎµřˇŁ»őÁżÍúתµ±łľ°ĎÂŁ¬Ö÷Á÷´¬ËľĎŕĽĚϵ÷ĎÖ»őÔËĽŰŁ¬ĎÖ»őÔËĽŰżěËŮϵřˇŁľßĚĺŔ´ż´Ł¬8/12ČŐşÍ8/19ČŐSCFISĹ·ĎßČÔ´¦ÓÚ¸ßλÇŇ˝µ·ů˛»´óŁ¬µ«8/23ČŐSCFISĹ·Ďß±¨5486.45µăŁ¬»·±Č-7.3%Ł¬µř·ůŔ©´óŁ¬żĽÂÇ´¬ËľĐˇąń˝µ·ů¸ü´óÇŇł¬Öظ˝ĽÓ·ŃĽőŐ÷µČŇňËŘŔµÍÁËÖ¸Ęý±íĎÖˇŁ˝řČë9ÔÂŁ¬´«ÍłµĽľ±łľ°ĎÂÔ¤ĽĆĐčÇóĎ»¬Ł¬MSK¶ŕ´ÎÖÜÄÚ¶ţ´Îµ÷˝µĎÖ»ő±¨ĽŰˇŁÄżÇ°Čý´óÁŞĂËÖ÷Á÷´¬Ëľ9ÔÂłő±¨ĽŰÖĐĘཱུÖÁ6000-6500ĂŔ˝đ/FEU¸˝˝üˇŁľßĚĺŔ´ż´Ł¬8ÔÂÉĎşŁłöżÚĽŻ×°ĎäÔËĽŰÖ¸ĘýSCFIľůÖµ3241.39µăŁ¬(˝ŘÖÁ8ÔÂ23ČŐµ±ÖÜ)Ł¬»·±Č7ÔÂľůÖµ-9.96%,ͬ±Č+241.12%ˇŁĆäÖĐ8ÔÂÉĎşŁ-Ĺ·ÖŢÔËĽŰľůÖµ4675.75ĂŔ˝đ/TEUŁ¬»·±Č7ÔÂľůÖµ-6.01%Ł¬Í¬±Č+430.29%ˇŁ˝ŘÖÁ8/23ČŐµ±ÖÜŁ¬SCFIĽŻ×°ĎäÔËĽŰ×ŰşĎÖ¸Ęý±¨3097.63µăŁ¬»·±Č-5.6%Ł¬Í¬±Č+462.84%Ł»ÉĎşŁ-ĂŔÎ÷ĽŻ×°ĎäÔËĽŰ5955ĂŔ˝đ/TEUŁ¬»·±Č-9.51%Ł¬Í¬±Č+206.48%ˇŁŐűĚĺŔ´ż´Ł¬Ĺ·ĎßÔËĽŰ×Ô¸ßλżŞĘĽ»ŘÂ䣬ĂŔÎ÷ˇ˘Î÷·ÇµČş˝ĎßĎČÓÚĹ·ĎßżŞĘĽĎµ÷Ł¬ÇŇĂŔÎ÷ş˝ĎßĘÜÔËÁ¦˛żĘđ´ó·ůÔöĽÓÓ°Ď죬»ŘÂäËٶČÂĘżěÓÚĹ·ĎߡŁ

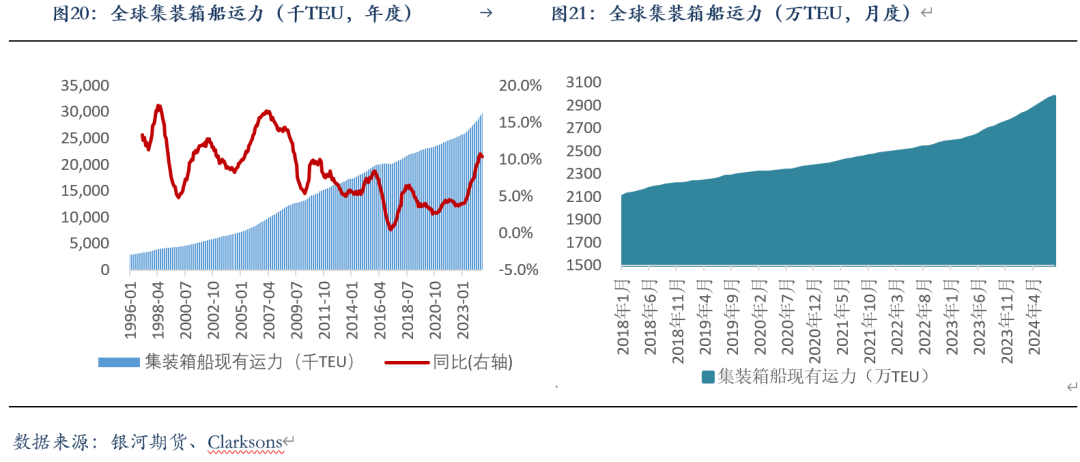

ˇˇˇˇ´ÓÔËÁ¦˛żĘđŔ´ż´Ł¬Č«Çň9ÔÂĽŻ×°ĎäÔËÁ¦˛żĘđ˝ĎÉĎÔÂÂÔÓĐÔöĽÓˇŁżç´óÎ÷Ńóş˝ĎßşÍĹ·ÖŢş˝ĎßÔËÁ¦˛żĘđľů˝ĎÉĎÔÂÓĐËůÔöĽÓŁ¬ĆäÖĐŁ¬9ÔÂĹ·ÖŢÖÜľůĆ˝ľů˛żĘđÔËÁ¦47.94ÍňTEUŁ¬˝ĎÉĎÔ»·±ČÉĎŐÇ1.40%ˇŁ

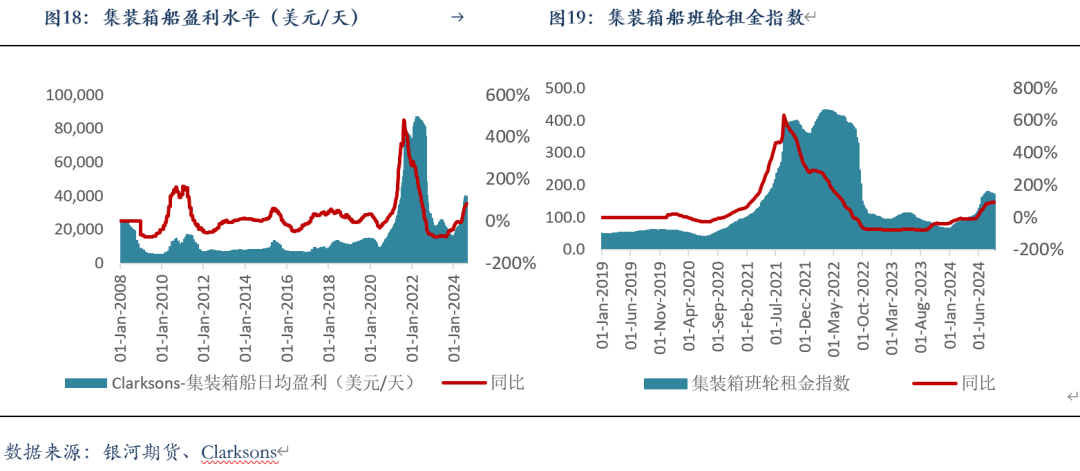

ˇˇˇˇ´ÓÓŻŔűÄÜÁ¦Ŕ´ż´Ł¬8ÔÂĽŻ×°ĎäÓŻŔű¸ßλÖţ¶ĄşóżŞĘĽ»ŘÂ䡣8ÔÂĽŻ×°ĎäČŐľůÓŻŔű40223ĂŔ˝đ/Ě죬»·±Č7ÔÂĎ½µ0.77%Ł¬´Ó×â˝đˮƽż´Ł¬ł¤ĆÚ×â˝đ×Ô¸ßλżŞĘĽ»ŘÂ䣬¶ĚĆÚ×â˝đČÔάłÖ¸ßλδÓĐĎ½µÇ÷ĘơŁ˝ŘÖÁ2024/8/23ČŐµ±ÖÜŁ¬6800TEUĽŻ×°Ďä´¬3ÄęĆÚ×â˝đÎŞ46000ĂŔÔŞ/Ě죬ͬ±Č+70.4%Ł»6800TEUĽŻ×°Ďä´¬62¸öÔÂ×â˝đÎŞ63000ĂŔÔŞ/Ě죬ͬ±Č+75%ˇŁ

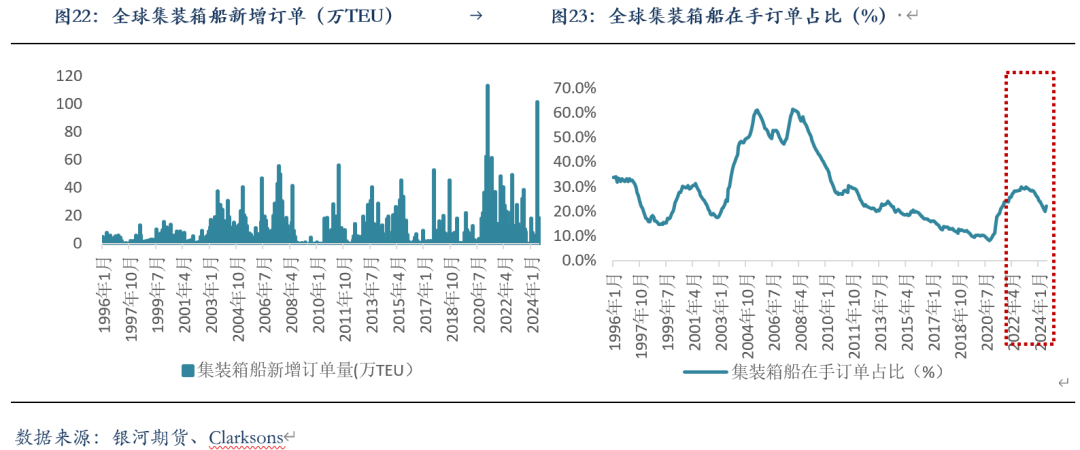

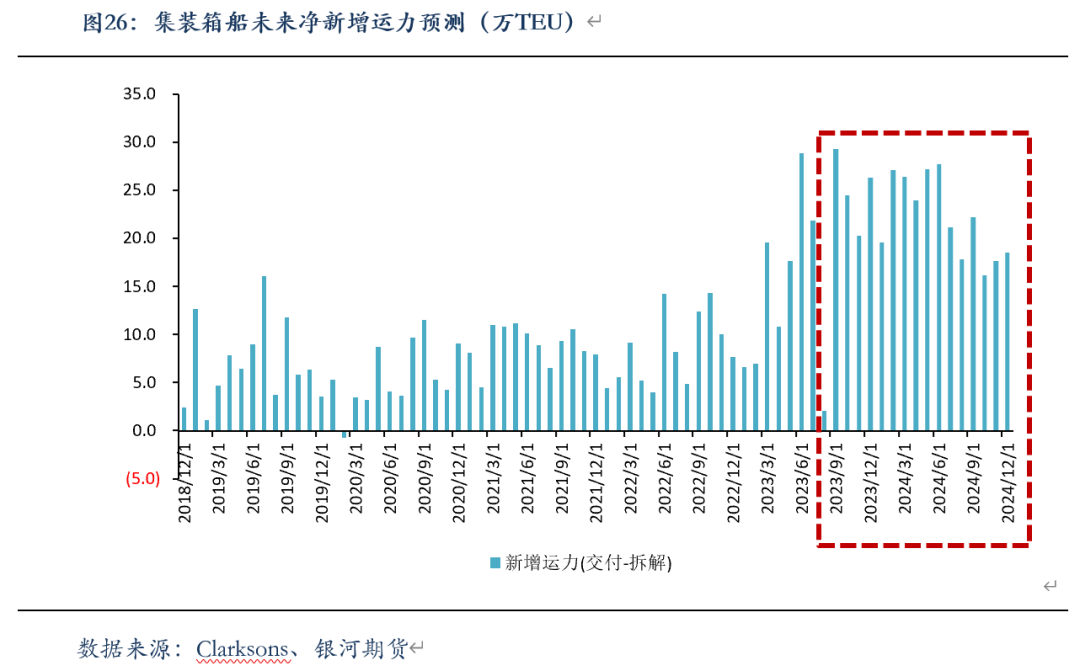

ˇˇˇˇ¶ţˇ˘7ÔÂĽŻ×°ĎäĐ´¬˝»¸¶ÁżÂÔÓĐĎ½µŁ¬Ĺ·ĎßÔËÁ¦Č±żÚČÔ´ý˛ą×ăą©Ó¦·˝Ă棬7ÔÂĽŻ×°ĎäĐ´¬˝»¸¶19.71ÍňTEUŁ¬»·±Č-31.9%Ł¬Í¬±Č0.0%ˇŁ´ÓĐÂÔö¶©µĄÁżŔ´ż´Ł¬2024Äę7ÔÂĽŻ×°Ďä´¬ĐÂÔö¶©µĄÁż14ËŇŁ¬18.68ÍňTEUŁ¬»·±Č-81.8%Ł¬Í¬±Č-13.1%ˇŁ±ľÂÖĽŻ×°ĎäĐ´¬¶©µĄ×Ô2021Äę7ÔÂżŞĘĽ·ĹÁżŁ¬°´ŐŐ2-3Äę×óÓҵĽ»¸¶ÖÜĆÚ(żĽÂǴ󴬾Ӷŕ)Ł¬2024Äę¶ţĽľ¶ČĐ´¬˝»¸¶ÁżĂ÷ĎÔÔöĽÓˇŁ˝ŘÖą2024Äę8ÔÂČ«ÇňĽŻ×°ĎäÔËÁ¦2796.23ÍňTEUŁ¬Í¬±Č+10.4%Ł¬ĆäÖĐ1.2Íň+TEUĽŻ×°Ďä´¬ÔËÁ¦şĎĽĆ1107.84ÍňTEUŁ¬Í¬±Č+19.31%;17000+TEUĽŻ×°Ďä´¬ÔËÁ¦şĎĽĆ449.19ÍňTEUŁ¬Í¬±Č+11.99%;8000+TEUĽŻ×°Ďä´¬ÔËÁ¦şĎĽĆ1724.18ÍňTEUŁ¬Í¬±Č+11.95%ˇŁ¸ůľÝĽŻ×°Ďä´¬˛°µÄ˝»¸¶ĹĹĆÚÔ¤˛â(Čô˛»żĽÂDzđ˝â)Ł¬2024Äę8ÔÂżŞĘĽŁ¬8-12Ô½üÓĐ63.7ÍňTEUµÄ8000+TEUŇÔÉϵļŻ×°Ďä´¬´ý˝»¸¶(ĆäÖĐ1.2ÍňTEU+´¬Đ͵Ľ»¸¶Ô¤ĽĆÔĽ58.05ÍňTEU)ˇŁ

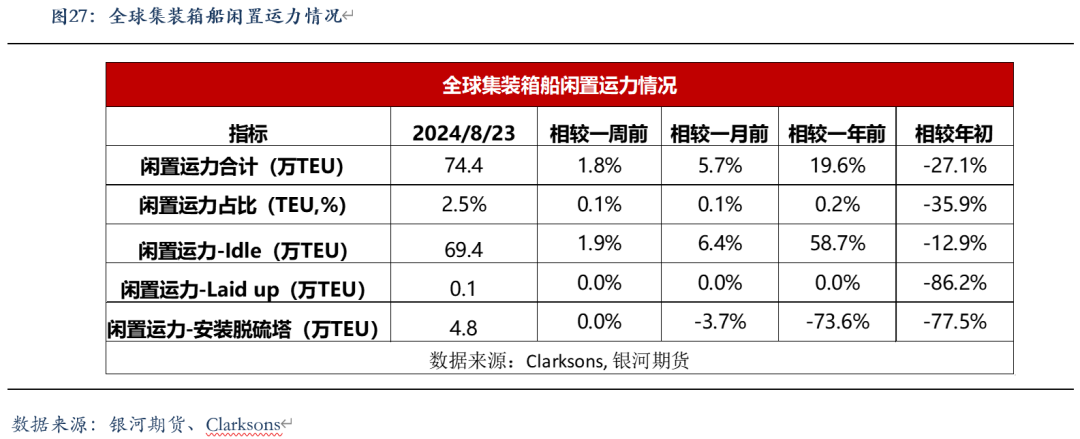

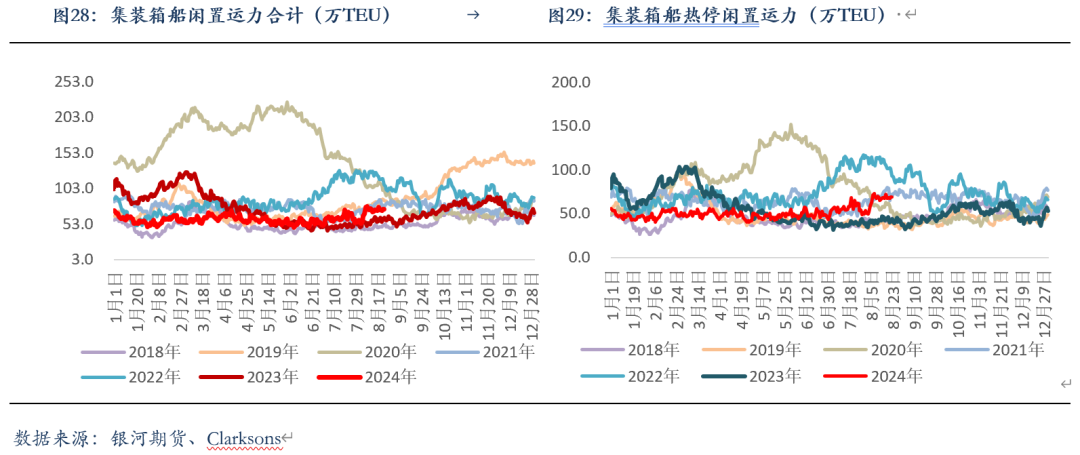

ˇˇˇˇ´ÓĎĐÖĂÔËÁ¦ÇéżöŔ´ż´Ł¬żÉÓĂĽŻ×°Ďä´¬»ů±ľŇŃČ«˛żÍ¶ČëÔËÓŞŁ¬´¬˛°ČĆş˝µĽÖµÄȱżÚδŔ´ČÔŇŞżżĐ´¬ĎÂË®Ö𽥲ą×㡣˝ŘÖÁ2024Äę8ÔÂ23ČŐŁ¬Č«ÇňĽŻ×°Ďä´¬ĎĐÖĂÔËÁ¦şĎĽĆ74.4ÍňTEUŁ¬˝ĎÉĎÔÂͬĆÚ+5.7%Ł¬˝ĎČĄÄęͬĆÚ+19.6%ˇŁÔÚ¸ßÓŻŔűµÄ±łľ°ĎÂŁ¬ÄÜą»Í¶·ĹÔÚş˝ĎߵļŻ×°Ďä´¬»ů±ľŇŃČ«˛żÍ¶Čëş˝ĎßÔËÓŞÖĐŁ¬ÄżÇ°ŇňČĆş˝µĽÖµĹ©Ó¦Č±żÚŇѾͨąýĐ´¬µÄ˛»¶ĎĎÂË®˝»¸¶ŇÔĽ°´¬Ëľ´ÓĆäËűş˝Ďßµ÷ĹäµČÍľľ¶Ŕ´Ö𲽲ą×㡣

ˇˇˇˇĘýľÝŔ´Ô´ŁşClarksonsˇ˘ŇřşÓĆÚ»ő

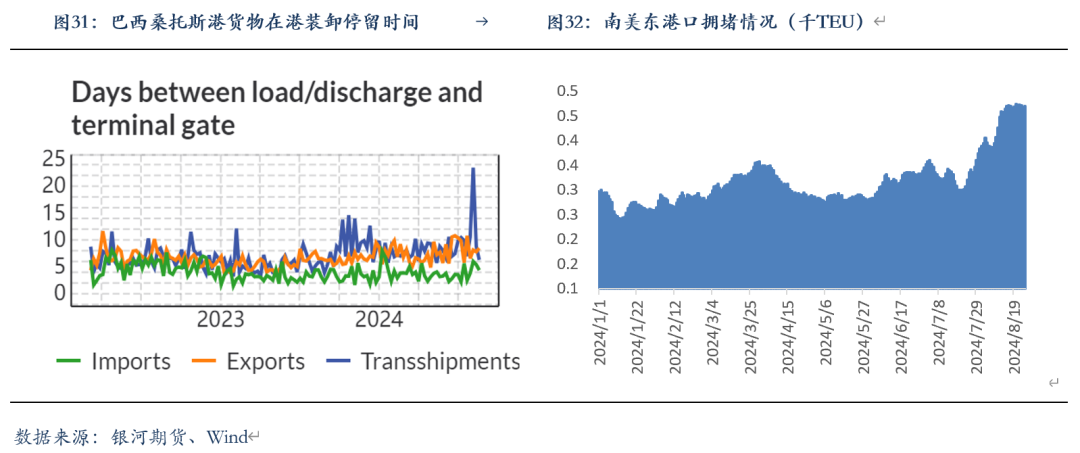

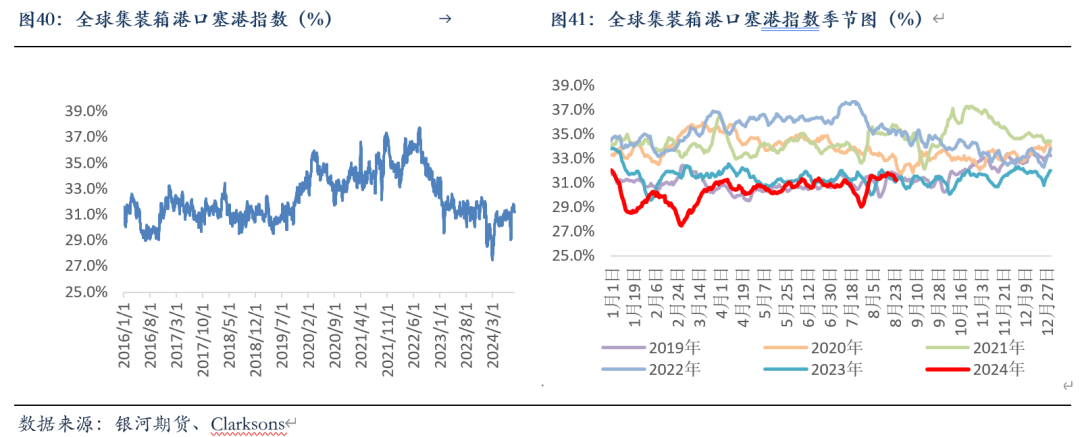

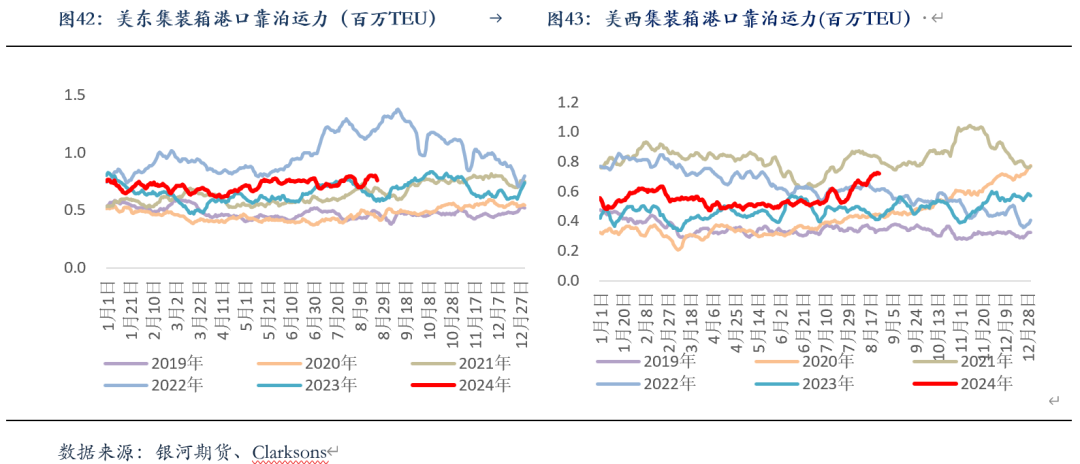

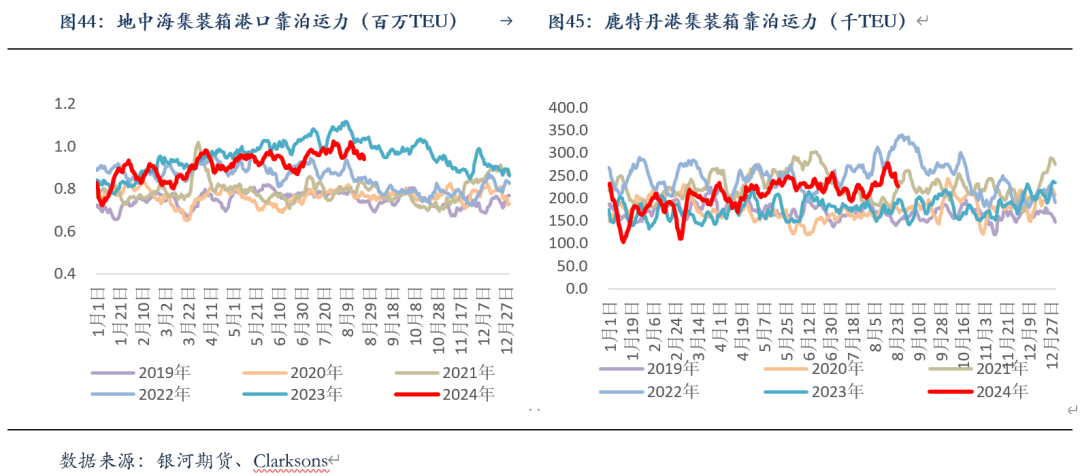

ˇˇˇˇ8ÔÂČ«Çň¶ŕµŘ°Őą¤ČŶŻą©Ó¦Á´Ł¬ŔµÍ´¬˛°ÖÜתЧÂĘŁ¬µ«˝üĆÚŇŃľÓĐËůşĂתˇŁĽÓÄĂ´ó·˝Ă棬ĽÓÄô󿨳µËľ»úą¤»áÓÚ8ÔÂ22ČŐżŞĘĽ°Őą¤Ł¬µ«ÓÉÓÚĽÓÄĂ´óŐţ¸®µÄ˝ôĽ±˝éČë¶ř±»˝ĐÍŁŁ¬ÄżÇ°ĽÓÄĂ´óÁ˝´óĚú·ą«ËľÖ®ĽäµÄ°Őą¤ŇŃľ˝áĘřŁ»Óˇ¶Č·˝Ă棬8ÔÂ16ČŐŁ¬ÓÉÓÚ´ËÇ°ł¤ĆÚµÄĐ˝×Ę̸ĹĐδÄÜȡµĂ˝řŐąŁ¬Óˇ¶Č¸ŰżÚÂëÍ·µÄą¤ČËĐű˛ĽÓÚ8ÔÂ28ČŐżŞĘĽÎŢĆÚĎŢ°Őą¤Ł¬µ«ŇŃÓÚ8ÔÂ27ČŐ´ďłÉÁ½ⱸÍüÂĽŁ¬şóĐř¸ŰżÚ°Őą¤Đű˛ĽČˇĎűŁ»°ÍÎ÷·˝Ă棬ÎŔÉúĽŕąÜľÖµÄą¤»áÓëÁŞ°îŐţ¸®łÖĐř̸Ĺв˘×îÖŐĐű˛ĽÓÚ8ÔÂ15ČŐľŮĐĐ°Őą¤Ł¬´Ë´Î°Őą¤Ó°ĎěÁË´¬˛°ČëľłÎŔÉúĽěŇßÖ¤µÄÇ©·˘Ł¬»őÎďÖÍÁô¸ŰżÚʱĽä˝Ďł¤Ł¬ÄĎĂŔ¶«şŁ°¶¸ŰżÚżż˛´ÔËÁ¦´ó·ůÉĎĐĐŁ¬µ«˝üĆÚÄĎĂŔ¶«ÖŘŇŞ¸ŰżÚ-ÉŁÍĐËą¸ŰżÚ´¬˛°ÔÚ¸ŰÍŁÁôʱĽäżŞĘĽ´Ó¸ßλ»ŘÂ䣬ąŘעĂŔ¶«şÍ°ÍÎ÷°Őą¤şóĐř˝řŐąˇŁ

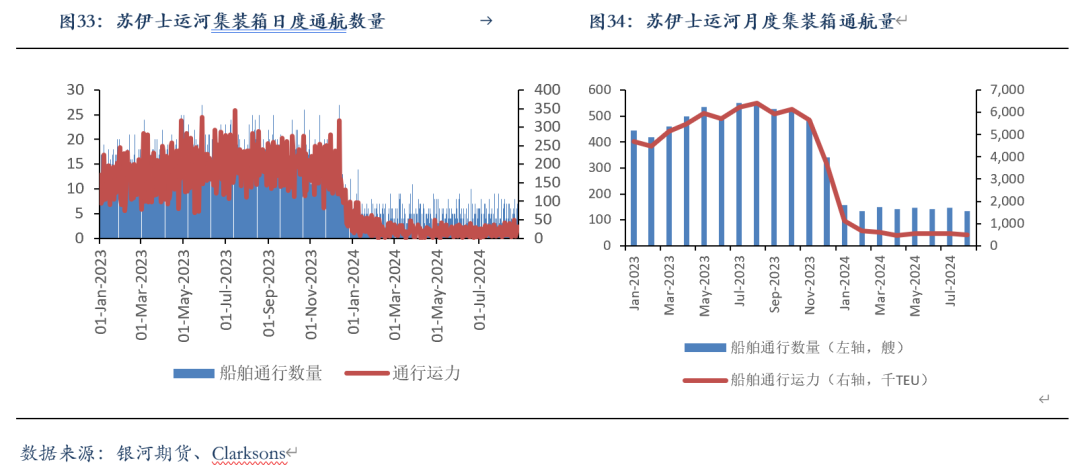

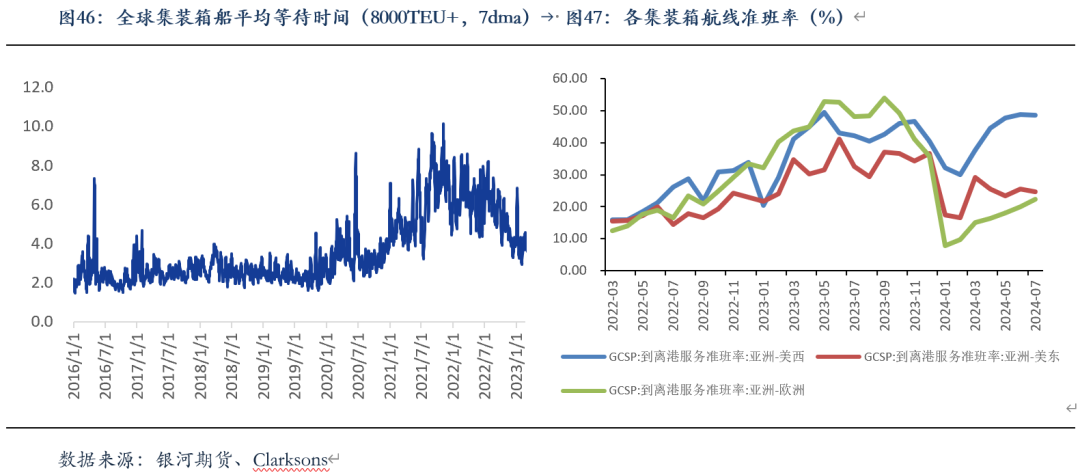

ˇˇˇˇ¸ůľÝ´¬ĘÓ±¦ĘýľÝŁ¬˝ŘÖÁ2024Äę8ÔÂ28ČŐŁ¬Ĺ·µŘş˝ĎߵļŻ×°ĎäČĆş˝ĘýÁżşĎĽĆ248ËŇŁ¬ŐĽ±Čł¬ąý70%Ł¬ŐűĚĺŔ´ż´´¦ÓÚÎȶ¨×´Ě¬ˇŁ

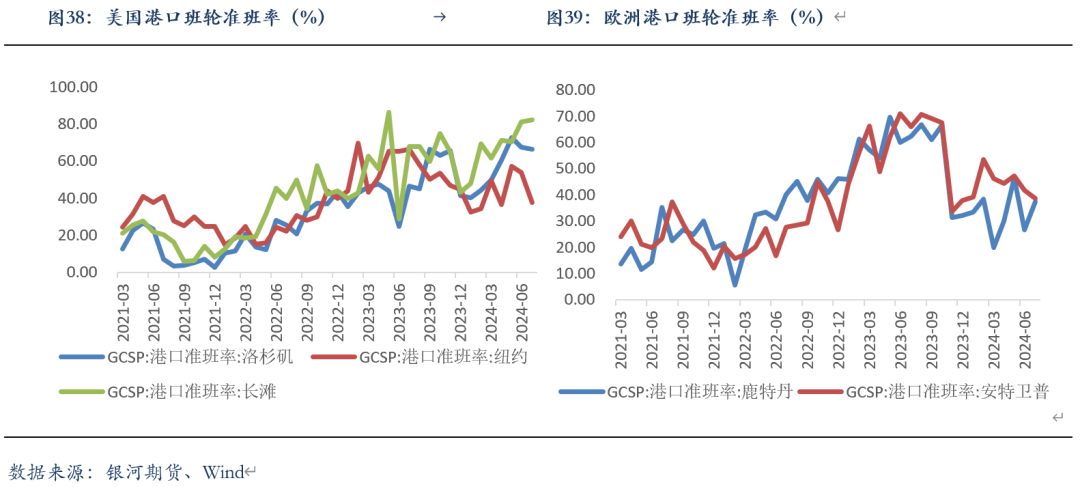

ˇˇˇˇČ«ÇňČű¸ŰÇéżöŐűĚĺÎȶ¨Ł¬ŃÇĹ·ş˝Ďß׼°ŕÂĘĚáÉýˇŁClarksonsČű¸ŰÖ¸ĘýĎÔĘľŁ¬˝ŘÖÁ2024/8/25ČŐŁ¬ClarksonsČ«ÇňĽŻ×°Ďä´¬Čű¸ŰÖ¸Ęý±¨31.2%Ł¬ÂÔ¸ßÓÚ2024Äę7Ô¡Ł´ÓµČ´ýʱĽäÉĎŔ´ż´Ł¬˝ŘÖÁ8/24ČŐŁ¬Č«ÇňĽŻ×°Ďä´¬(8000TEU+Ł¬7dma)µÄĆ˝ľůµČ´ýʱĽä5.18¸öСʱŁ¬Ďŕ˝Ď7Ôµ׼őÉŮ0.07¸öСʱˇŁ

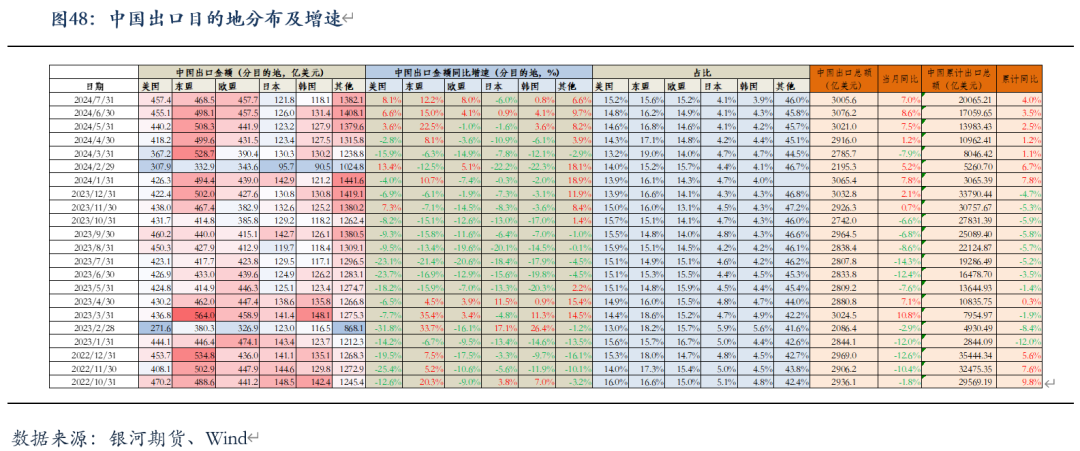

ˇˇˇˇČýˇ˘Ĺ·Ďß»őÁż¸ßλ»ŘÂ䣬ąŘעąŘË°Őţ˛ß¶Ô·˘ÔË˝Ú×ŕµÄÓ°Ďě2024Äę7ÔÂŁ¬ŇÔĂŔÔŞĽĆĽŰłöżÚͬ±ČÔöËŮ´Ó6ÔµÄ8.6%˝µÖÁ7%Ł¬ŔŰĽĆͬ±ČÔöËŮ4%Ł¬ČÔάłÖÉĎÉý̬ĘơŁ´ÓłöżÚÉĚĆ·µÄ˝áąąŔ´ż´Ł¬»úµçŁ¬ĽŻłÉµç·µČ˛úĆ·łöżÚĘĆÍ·ÁĽşĂˇŁ·ÖµŘÇřŔ´ż´Ł¬¶«ĂËÎŞÎŇąúµÚŇ»´ółöżÚ»ď°éŁ¬1-7ÔÂÎŇąú¶Ô¶«Ăˡ˘Ĺ·Ăˡ˘ĂŔąúˇ˘ş«ąúµÄĂŔÔŞĽĆĽŰłöżÚͬ±Č·Ö±đÔöł¤+13.7%ˇ˘+1.5%ˇ˘+5.1%şÍ-0.6%ˇŁ

ˇˇˇˇ7ÔÂÖĐąú¶ÔĂŔąú/Ĺ·ĂËłöżÚͬ±ČÔöËŮ·Ö±đ»ŘÉý1.5/3.9¸ö°Ů·ÖµăÖÁ8.1%/8%Ł¬ÔöËٵĸÄÉĆÓëĽÓŐ÷ąŘË°Ô¤ĆÚşÍÇŔłöżÚµČĐĐÎŞÓйأ¬8Ô·ÝŇŃżŞĘĽłöĎÖ¸ßλ»ŘÂ䡣ĂŔąú·˝Ă棬8Ôµ×ĂŔąúŐţ¸®Ô¤ĽĆ˝«Đű˛Ľ¶Ô»Ş˝řżÚµÄĚض¨ÉĚĆ·´ó·ůĽÓŐ÷ąŘË°µÄ×îÖŐʵʩĽĆ»®Ł¬ĆäÖĐÖ÷ŇŞÉĚĆ·°üŔ¨µç¶ŻĆűłµˇ˘ď®µçłŘˇ˘ąâ·üµçłŘˇ˘ąŘĽüżó˛úˇ˘°ëµĽĚĺŇÔĽ°¸ÖÂÁˇ˘¸ŰżÚĆđÖŘ»úˇ˘¸öČË·Ŕ»¤×°±¸µČ˛úĆ·Ł¬ąŘË°ĚáÉýÖÁ25%µ˝100%˛»µČŁ»ĽÓÄĂ´ó·˝Ă棬ĽÓÄĂ´óŐţ¸®ÓÚ8ÔÂ26ČŐĐű˛ĽĽĆ»®×Ô2024Äę10ÔÂ1ČŐĆđ¶ÔËůÓĐÖĐąúÖĆÔěµÄµç¶ŻĆűłµŐ÷ĘŐ100%µÄ¸˝ĽÓË°Ł¬Í¬ČŐĐű˛ĽĽĆ»®×Ô2024Äę10ÔÂ15ČŐĆđ¶Ô˝řżÚ×ÔÖĐąúµÄ¸ÖĚúşÍÂÁ˛úĆ·Ő÷ĘŐ25%µÄ¸˝ĽÓË°ˇŁşóĐřąŘעĂŔąú´óѡĽ°ąŘË°ĽÓŐ÷´ëĘ©¶Ô¶ĚĆÚ·˘ÔË˝Ú×ŕµÄÓ°Ď졣

ˇˇˇˇ8ÔÂĹ·ÖŢÖĆÔěҵPMIČÔ´¦ÓÚČŮżÝĎßÖ®Ď¡Ł´ÓPMIĘýľÝŔ´ż´Ł¬˝ŘÖą2024Äę8ÔÂŁ¬8ÔÂĹ·ÔŞÇřÖĆÔěҵPMIłőֵΪ45.6Ł¬µÍÓÚÇ°Öµ45.8Ł¬´´8¸öÔÂеͣ¬·ţÎńҵPMIÎŞ53.3Ł¬¸ßÓÚÇ°Öµ51.9Ł¬´´4ÔÂиߣ¬×ŰşĎPMIłőÖµ51.2Ł¬¸ßÓÚÇ°Öµ50.2Ł¬´´3ÔÂиߡŁÄżÇ°Ĺ·ÖŢÖĆÔěҵČÔĂćÁٽϴóŃąÁ¦Ł¬µ«·ţÎńҵłĘĎÖС·ůÉĎŐÇ̬ĘĆŁ¬µ«Ëć×Ĺ·¨ąú°ÂÔË»áµÄÔÝʱĚáŐńÖđ˝ĄĎűÍËŁ¬Ĺ·ÖŢľĽĂÇ°ľ°˛˘˛»ŔֹۡŁ

ˇˇˇˇ´ËÍ⣬µÂąú×÷ÎŞĹ·ÔŞÇřÖ÷ŇŞµÄľĽĂĚ壬˽Ӫ˛żĂĹľĽĂČÔ´¦ÓÚĘŐËő״̬Ł¬ľÍҵҲłĘĎÖ´ó·ůĎ½µĚ¬ĘĆŁ¬8ÔÂÔěҵPMIłőÖµ42.1Ł¬·ţÎńҵPMIłőÖµ51.4Ł¬×ŰşĎPMIłőÖµ48.5Ł¬´ÓĘýľÝÉĎż´Ł¬µÂąúÖĆÔěҵˇ˘·ţÎńҵĘýľÝČ«ĂćµÍÓÚÔ¤ĆÚŁ¬ľĽĂČÔČ»´¦ÔÚĎ»¬×´Ě¬Ł»·¨ąú·˝Ă棬ľˇąÜ·¨ąú·ţÎńҵPMIÔöËŮ´´Á˝Äę¶ŕиߣ¬ÖĆÔěҵĘÜ°ÂÔËĚáŐńŁ¬µ«ŐűĚĺĐÂҵÎńłöĎÖήËőŁ¬ľĽĂ´ŕČőĐÔÍąĎÔˇŁ

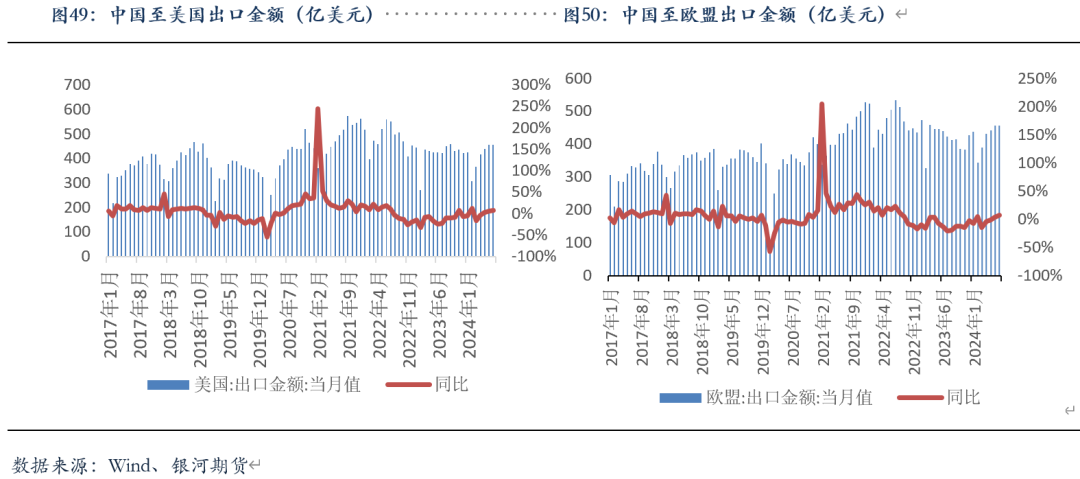

ˇˇˇˇ´ÓĽŻ×°ĎäµÄ·˘ÔËÁżŔ´ż´Ł¬2024Äę1-6ÔÂŃÇÖŢ-Ĺ·ÖŢĽŻ×°Ďä·˘ÔËÁż874.67ÍňTEUŁ¬Í¬±Č+6.7%Ł¬Ďŕ˝ĎÓÚ2021ÄęͬĆÚ+4.31%ˇŁ´ÓČ«ÇňµÄ·˘ÔËŔ´ż´1-6ÔÂČ«ÇňĽŻ×°Ďä·˘ÔË×ÜÁż8360.77ÍňTEUŁ¬1-6ÔÂČ«ÇňĽŻ×°Ďä·˘ÔË×ÜÁżÍ¬±Č+7.13%Ł¬Ďŕ˝Ď2021Äę+0.04%ˇŁ

ˇˇˇˇËġ˘Ô¤ĽĆĹĚĂć¶ĚĆÚάłÖŐđµ´×ßČőŁ¬ąŘע´¬ËľżŐ°ŕĽĆ»®şÍ»őÁż¸ÄÉĆ˝Ú×ŕ¶ĚĆÚż´Ł¬ĐčÇó¶Ë»őÁżÖţ¶ĄĽŁĎółöĎÖŁ¬ą©¸ř¶ËŁ¬¸ůľÝ8/26ČŐ´¬ĆÚŁ¬ÉĎşŁ-±±Ĺ·ş˝Ďß8/9/10ÔÂÖÜľůÔËÁ¦˛żĘđÔĽÎŞ23.32/24.06/23.82ÍňTEUŁ¬9ÔÂÔËÁ¦ą©Ó¦¸ßλÇŇĐčÇóÔ¤ĽĆĎ»¬Ł¬Ô¤ĽĆĽĚĐř´ř¶ŻÔËĽŰ×ßČőˇŁĎÖ»őÔËĽŰ·˝Ă棬ĿǰČý´óÁŞĂËÖ÷Á÷´¬Ëľ±¨ĽŰÖĐĘŕµ÷˝µÖÁ9ÔÂÉĎŃ®µÄ6000-6500ĂŔ˝đ/FEU¸˝˝üŁ¬Đˇąń3700ĂŔ˝đ/TEU×óÓŇŁ¬żĽÂÇСąń˝µ·ů¸ü´óÇŇł¬Öظ˝ĽÓ·ŃĽőŐ÷δŔ´żÉÄÜŔµÍÖ¸Ęý±íĎÖˇŁµŘÔµŐţÖη˝Ă棬°ÍŇÔÍŁ»đĐŇé˝řŐąÇúŐŰŁ¬ÍŁ»đ̸ĹжĚʱĽäÄÚ´ďłÉČÔÓĐÄѶȣ»ÖÜת·˝Ă棬ĽÓÄĂ´óĚú·°Őą¤ĎÖŇŃ˝áĘřŁ¬µ«ĂŔ¶«10ÔÂDZÔÚ°Őą¤ÍţвČԴ棬şóĐřÖصăąŘעĎÖ»őÔ˼۵ĻŘÂäËٶȡ˘Öж«µŘÔµŐţÖζŻĚ¬ˇ˘¸ŰżÚ°Őą¤şóĐř˝řŐąˇ˘´¬ËľąúÇěÇ°şóżŐ°ŕĽĆ»®ˇŁµĄ±ßŁşĎÖ»őάłÖĽÓËŮϵ÷̬ĘĆŁ¬ĹĚĂć´ňČëĚůˮԤĆÚŁ¬¶ĚĆÚ˝üÔÂşĎÔĽĹĚĂćÔ¤ĽĆŃÓĐřČőĘĆŁ¬ąŘע10Ô´¬ËľżŐ°ŕĽĆ»®şÍşóĐř112Ô»őÁż¸ÄÉƵĽÚ×ࡣԶÔÂşĎÔĽĘÜÖж«ľÖĘĆ·´¸´µÄÓ°Ďě˝Ď´óŁ¬ąŘעµŘÔµŐţÖÎÓ°Ď졣Ě×ŔűŁş10-12·´Ěף¬×˘ŇâµŘÔµŐţÖκͰչ¤·çĎŐˇŁ(ŇÔÉϹ۵ă˝öą©˛ÎżĽŁ¬˛»×öÎŞČëĘĐŇŔľÝ)ˇŁ