ˇľĽ¦µ°Ô±¨ˇżËÇÁϳɱľ»ň´Ąµ× µ°ĽŰ×ßĘĆ´ć±äĘý

ˇˇˇˇ8ÔÂĐĐÇé»ŘąËŁş

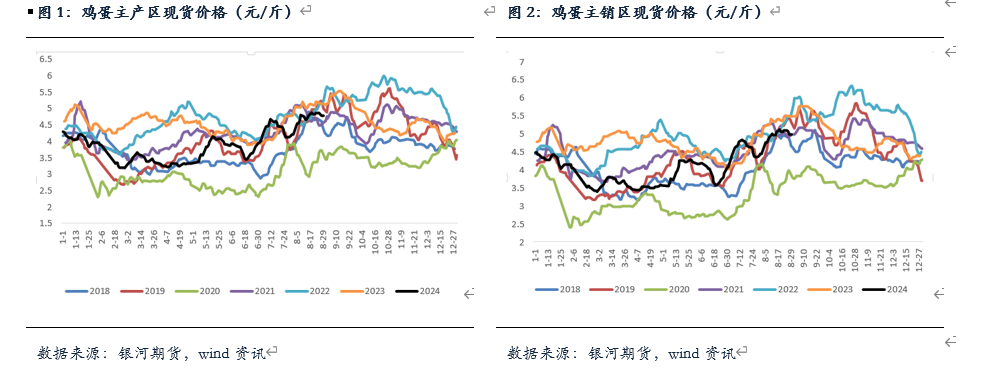

ˇˇˇˇ8ÔÂĽ¦µ°ĎÖ»őĽŰ¸ń×ßĘĆĆ«ÇżŁ¬ËäČ»ą©Ó¦¶ËÔÚ˛ú´ćŔ¸µÄłÖĐřÔöĽÓĘąµĂĿǰĽ¦µ°ŐűĚĺą©Ó¦˝ĎÎŞłäÔŁŁ¬µ«ĐčÇó¶ËżĽÂÇ8ÔÂĘÇĽ¦µ°Ďű·ŃÍúĽľˇ˘ÂĂÓÎĎű·Ń±íĎÖÉĐżÉŇÔĽ°Ę߲˼۸ń´ó·ůÉĎŐǵĽÖÂĽ¦µ°ĎÖ»őĽŰ¸ńÉĎŐÇ˝ĎÎŞĂ÷ĎÔŁ¬Ľ¦µ°Ö÷˛úÇřľůĽŰÔÂłőÖÁ˝ńÉĎŐÇ0.67ÔŞ/˝ďÖÁ4.87ÔŞ/˝ď¸˝˝üŁ»Ö÷ĎúÇřÉĎŐÇ0.72ÔŞ/˝ďÖÁ5.12ÔŞ/˝ďˇŁĚÔĽ¦Ęܵ°ĽŰ´ó·ůÉĎŐÇÓ°Ď쵼ÖÂĘĐłˇÓĐŇ»¶¨ŃÓĚÔÇéĐ÷Ł¬ľˇąÜ˝üĆÚĘĐłˇĚÔĽ¦ÁżÓĐËůÔöĽÓŁ¬µ«ĚÔĽ¦ÁżČÔ´¦ÓÚŔúÄęͬĆÚµÍλŁ¬ĚÔĽ¦ĽŰ¸ń´¦ÓÚĎŕ¶Ô¸ßλˇŁ

ˇˇˇˇµ±ÔÂĽ¦µ°ĆÚ»őÖ÷Á¦şĎÔĽŐđµ´ÎŞÖ÷Ł¬ĘÜĎÖ»őĽŰ¸ńÉĎŐÇŇÔĽ°żĽÂǵ˝9ÔÂşĎÔĽĘôÓÚ˝ÚşóşĎÔĽŁ¬Ňň´ËÉĎŐÇϵřżŐĽäľůÓĐĎŢŁ¬9ÔÂĆÚ»őşĎԼάłÖÔÚ3850-4075ÇřĽäÄÚŐđµ´ˇŁ

ˇˇˇˇĐĐÇéŐąÍűŁş

ˇˇˇˇÔ¤ĽĆ9ÔÂĽ¦µ°ą©Ó¦¶ËĽĚĐřάłÖżíËÉľÖĂ棬ĐčÇó¶ËżĽÂǵ˝9ÔÂżŞŃ§Ń§ĐŁ˛ążâˇ˘˛ż·Ö»·˝ÚÖĐÇď˝ÚÇ°˛ą»őŇÔĽ°˝üĆÚĘ߲˼۸ńłÖĐř¸ßλŁ¬¶ÔĽ¦µ°ĎÖ»őĽŰ¸ńÓĐŇ»¶¨Ö§łĹŁ¬Ô¤ĽĆĽ¦µ°ĎÖ»őĽŰ¸ńÔÚÖĐÇď˝ÚÇ°˝«Î¬łÖÔÚ¸ßλˇŁ

ˇˇˇˇĆÚ»ő·˝Ă濼Âǵ˝1Ô·ݺĎÔĽŇÔĽ°2Ô·ݺĎÔĽ¶ĽĘôÓÚ˝ÚşóµÄµĽľşĎÔĽŁ¬Ňň´ËÔÚδŔ´ÔÚą©Ó¦ĽĚĐřżíËɡ˘˝ÚşóĐčÇó˝ĎČőŇÔĽ°µÍËÇÁϳɱľµČŇňËصÄÓ°ĎěĎÂ1ÔÂşĎÔĽ»ů±ľĂćĆ«żŐŁ¬µ«ĘÇ˝üĆÚşęąŰŇňËصĽÖÂÓńĂס˘¶ąĆɼ۸ńÉĎŐÇŁ¬ËÇÁϳɱľĘÜşęąŰÓ°ĎěÓĐÉĎŐǵĿÉÄÜĐÔŁ¬¶ĚĆÚ¶Ôµ°ĽŰĐÎłÉŇ»¶¨µÄÖ§łĹˇŁÄżÇ°Ľ¦µ°ĆÚ»őĘÜËÇÁϼ۸ńÓ°ĎěÓĐÉĎŐÇÇ÷ĘĆŁ¬¶ĚĆÚżÉÄÜάłÖŐđµ´ÂÔĆ«Çż×ßĘơŁµ«ĘÇÖĐł¤ĆÚ×ßĘĆżĽÂÇą©ĐčČÔĆ«ČőŁ¬ČçąűËÇÁϼ۸ńÉĎŐDz»ÄÜłÖĐřŁ¬Î´Ŕ´×ßĘĆżÉÄÜ»á»ŘąéČőĘĆŁ¬ČçąűËÇÁϼ۸ń·´×ŞÉĎŐÇŁ¬ÄÇĂ´Ľ¦µ°ĽŰ¸ńÖŘĐÄżÉÄÜҲҪĚá¸ßÁˡŁ

ˇˇˇˇ·çĎŐĚáĘľŁş¶ŻÎďŇ߲ˇˇ˘şęąŰ·çĎŐˇ˘ŇßÇ顢ĆřĎóÔÖş¦µČˇŁ

ˇˇˇˇµÚ¶ţ˛ż·Ö»ů±ľĂćÇéżö

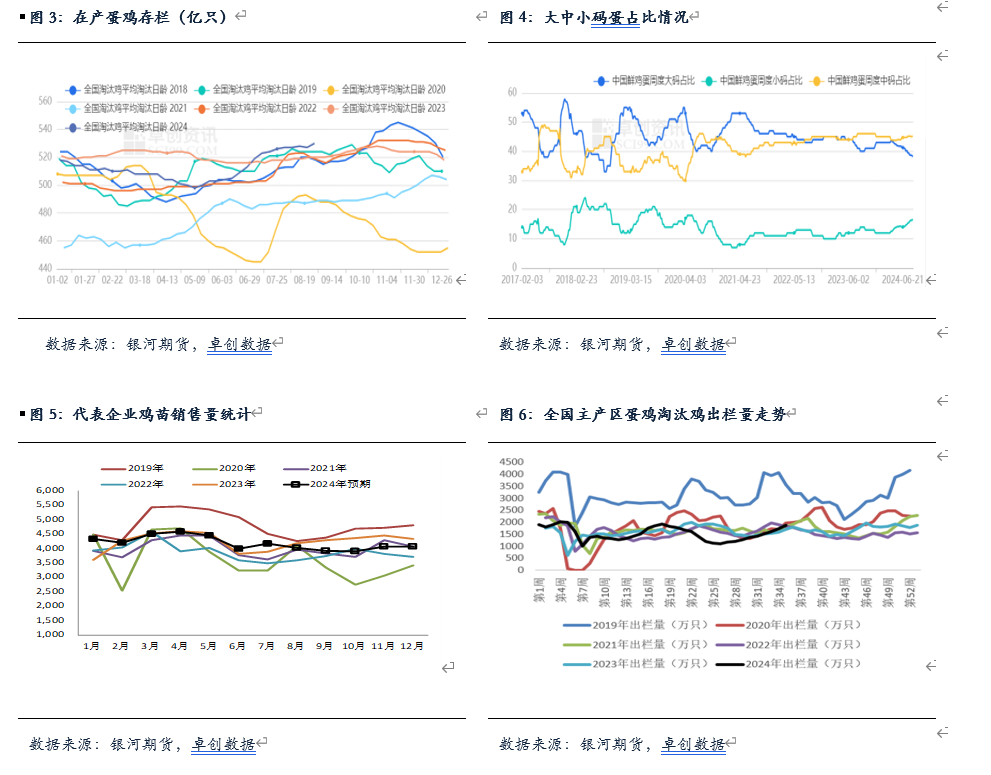

ˇˇˇˇĎÖ»ő·˝Ă棺8ÔÂĽ¦µ°ĎÖ»ő×ßĘĆĆ«ÇżŁ¬µ«ÁŮ˝üÔÂÄ©µ°ĽŰ´ó·ůÉĎŐÇşóĎÂÓζԸ߼۽ÓĘܶČÓĐĎŢŁ¬ÄĂ»őĎŕ¶Ô˝÷É÷Ł¬ĘĐłˇ¶ŕŇÔżâ´ćČĄ»ŻÎŞÖ÷Ł¬ĽŰ¸ńżŞĘĽÓе÷ŐűĽŁĎóˇŁÖ÷˛úÇřĽŰ¸ń8ÔÂłő´Ó4.2ÔŞ/˝ďŐÇÖÁ×î¸ß4.87ÔŞ/˝ďŁ¬Ö®şóÂÔÓĐ»ŘÂ䣻Ö÷ĎúÇř´Ó4.43ÔŞ/˝ďŐÇÖÁ×î¸ß5.12ÔŞ/˝ď¸˝˝üŁ¬Ö®şóĽŰ¸ńÂÔÓĐ»ŘÂ䡣

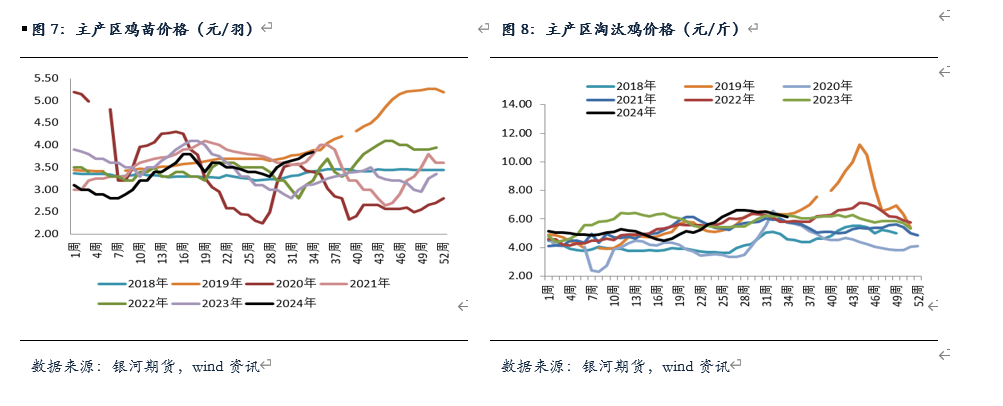

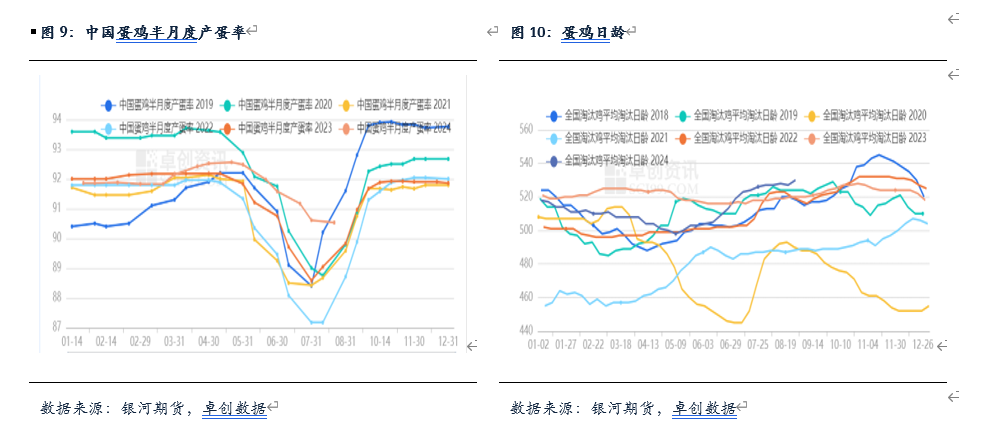

ˇˇˇˇ¸ůľÝ׿´´ĘýľÝ7Ô·ÝČ«ąúÔÚ˛úµ°Ľ¦´ćŔ¸ÁżÎŞ12.77ŇÚÖ»Ł¬˝ĎÉĎÔÂÔöĽÓ0.22ŇÚÖ»Ł¬Í¬±ČÔöĽÓ7.6%Ł¬Óë֮ǰԤĆÚ12.59ŇÚÖ»¸ß0.18ˇŁ7Ô·Ý׿´´×ĘѶĽŕ˛âµÄŃů±ľĆóҵµ°Ľ¦ĂçÔ¶ȳöĂçÁż(ÔĽŐĽČ«ąú50%)ÎŞ4168ÍňÓ𣬻·±ČÔöĽÓ4.5%Ł¬Í¬±ČÔöĽÓ7.3%ˇŁ˛»żĽÂÇŃÓĚԺͼŻÖĐĚÔ̵ÄÇéżöĎÂŁ¬¸ůľÝ֮ǰµÄ˛ąŔ¸ĘýľÝżÉÍƲâłö2024Äę8Ô¡˘9Ô¡˘10Ô¡˘11ÔÂÔÚ˛úµ°Ľ¦´ćŔ¸´óÖµÄĘýÁżÎŞ12.78ŇÚÖ»ˇ˘12.75ŇÚÖ»ˇ˘12.64ŇÚÖ»ˇ˘12.74ŇÚˇŁ´ÓĽ¦µ°µÄ´óÖĐСÂëµ°ŐĽ±ČÇéżöŔ´ż´Ł¬´óÂ뵰Ŀǰ´¦ÓÚŔúÄęͬĆÚµÍλŁ¬ÖĐÂëµ°łÖĐř´¦ÓÚ¸ßλŁ¬ĐˇÂëµ°´¦ÓÚŔúÄęͬĆÚÖиßλˇŁ¸ůľÝ׿´´ĘýľÝĎÔĘľŁ¬ÄżÇ°´óÂëµ°ŐĽ±Č38.14%(ŔúÄęͬĆÚµÍλ)Ł¬ÖĐÂëµ°ŐĽ±Č45.14%(ŔúÄęͬĆÚÖиßλ)Ł¬ĐˇÂëµ°ŐĽ±Č16.72%(ŔúÄęͬĆÚÖиßλ)ˇŁ

ˇˇˇˇ˛úµ°ÂĘ·˝Ă棬8Ô·ݲúµ°ÂĘÖđ˝ĄĎ½µŁ¬ÄżÇ°˛úµ°ÂĘÔĽÎŞ90.53%Ł¬˝áşĎŔúÄęͬĆÚĘýľÝŔ´ż´´¦ÓÚĎŕ¶Ô¸ßλŁ¬Ô¤ĽĆ9ÔÂĆřÎÂĎ½µŁ¬˛úµ°ÂĘ´ó¸ĹÂĘ˝«ÓĐËů»ŘÉýˇŁ

ˇˇˇˇ˛ąŔ¸Łş7Ô·Ý׿´´×ĘѶĽŕ˛âµÄŃů±ľĆóҵµ°Ľ¦ĂçÔ¶ȳöĂçÁż(ÔĽŐĽČ«ąú50%)ÎŞ4168ÍňÓ𣬻·±ČÔöĽÓ4.5%Ł¬Í¬±ČÔöĽÓ7.3%ˇŁĽ¦ĂçĽŰ¸ń·˝Ă棬8ÔÂĽ¦ĂçĽŰ¸ńŔ´ż´´¦ÓÚÖиßλÖĂŁ¬µ±Ç°ÖĐąúĘĐłˇµ°Ľ¦ĂçÖܶČĘĐłˇĽŰÎŞ3.47ÔŞ/Ó𣬽ĎÉĎÔÂľůÖµ3.22ÔŞ/ÓđÉĎŐÇ0.25ÔŞ/ÓđˇŁ

ˇˇˇˇĚÔĽ¦Łş

ˇˇˇˇ8ÔÂŃřÖłŔűČóĘÜĽ¦µ°ĎÖ»ő×ßĘĆĆ«ÇżÓ°Ďě±íĎֽϺáŁËć×ĹĽ¦µ°Ďű·Ń˝řČëÍúĽľŁ¬ĘĐłˇĚÔĽ¦»ýĽ«ĐÔĽőČőŁ¬ĘĐłˇČÔÓĐŇ»¶¨ŃÓĚÔÇéĐ÷Ł¬˝áşĎŔúĘ·ĘýľÝŔ´ż´Ł¬µ±Ç°ĚÔĽ¦ÁżËäÓĐËůÉĎÉýµ«ČÔ´¦ÓÚŔúÄęͬĆÚÖеÍλÖáŁÄżÇ°ĚÔĽ¦ĽŰÔÚ6.3ÔŞ/˝ď¸˝˝üˇŁÄżÇ°´¦ÓÚ8Ôµ×9ÔÂłőŁ¬ÖĐÇď˝ÚÇ°ĚÔĽ¦ĽŰ¸ńÔ¤ĆڽϺã¬Ô¤ĽĆÔÚÖĐÇď˝ÚÇ°»áÓĐŇ»˛¨ĘĘÁäŔĎĽ¦ĽŻÖĐĚÔ̡Ł

ˇˇˇˇ¸ůľÝ׿´´ĘýľÝĎÔĘľŁ¬8Ô·ÝČ«ąúÖ÷˛úÇřĚÔĚĽ¦łöŔ¸Áż·Ö±đÎŞ1411ÍňÖ»ˇ˘1517ÍňÖ»ˇ˘1606ÍňÖ»ŇÔĽ°1864ÍňÖ»ˇŁÄżÇ°ĚÔĽ¦ČŐÁäÓĐËůÔöĽÓŁ¬˝ŘÖÁ8ÔÂ28ČŐĚÔĚĽ¦ČŐÁäÔöÖÁ530Ě츽˝üˇŁ

ˇˇˇˇ×ŰşĎŔ´ż´Ł¬ÄżÇ°Ľ¦µ°ĎÖ»őą©Ó¦ČÔ´¦ÓÚżíËÉľÖĂ棬ËäČ»7ÔÂÔÚ˛ú´ćŔ¸Áż˝«ĽĚĐřÔöĽÓŁ¬´Ó˛ąŔ¸ĘýľÝŔ´ż´Ł¬Ô¤ĽĆ8ˇ˘9Ô·ÝÔÚ˛ú´ćŔ¸ÁżČÔ´¦ÓÚ¸ßλˇŁ˝řČë9ÔÂÖ®şóĆřÎÂĎ½µÔ¤ĽĆ˛úµ°ÂĘ˝«Ö𽥻ŘÉýŁ¬Ľ¦µ°ą©Ó¦Ô¤ĽĆ˝«ĽĚĐřÔöĽÓˇŁµ«ĘÇżĽÂÇ9ÔÂłő´ó¸ĹÂĘÓĐŇ»˛¨˝ÚÇ°ĽŻÖĐĚÔĚŁ¬Ňň´ËÔ¤ĽĆą©Ó¦¶ËŃąÁ¦´ó¸ĹÂĘÓĐËů»ş˝âˇŁ

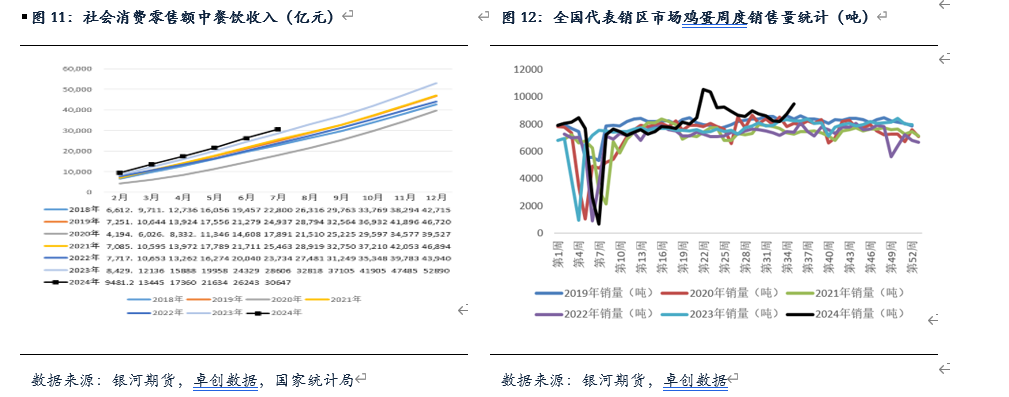

ˇˇˇˇ8ÔÂŐűĚ弦µ°ĐčÇóÇéżöËäÓĐËůĎ½µµ«ČÔ´¦ÓÚ¸ßλŁ¬7Ôµ׿ŞĘĽŁ¬Ň»·˝ĂćʳƷł§żŞĘĽÖĐÇď˝ÚÇ°±¸»őŁ¬ÁíŇ»·˝ĂćĘîĆÚÂĂÓαíĎÖÉпɶԼ¦µ°ĐčÇóÓĐËůĚáŐńµţĽÓĘîĆÚÂĂÓÎĎű·Ń±íĎÖÉпɣ¬Ľ¦µ°ĐčÇóÇéżö´¦ÓÚŔúÄęͬĆڽϸßλÖᣴËÍâÔÚ8ÔÂĩѧУżŞŃ§Ç°±¸»ő˝ÓÁ¦ĘîĆÚĎű·ŃŁ¬Ňň´ËŐű¸ö8Ô·ݼ¦µ°Ďű·ŃÇéżö¶Ľ˛»´íˇŁ¸ůľÝ׿´´ĘýľÝŁ¬˝ŘÖÁ8ÔÂ29ČŐµ±ÖÜČ«ąú´ú±íĎúÇřĽ¦µ°ĎúÁżÎŞ9471¶ÖŁ¬˝ĎÉĎÖÜĎŕ±ČÔöĽÓ8.5%ˇŁ

ˇˇˇˇ´Ó˛ÍŇűĘŐČëŔ´ż´Ł¬7Ô·ݲÍŇűĘŐČëËäȻͬ±ČÓĐËůÔöĽÓµ«Ôö·ů˛»Ľ°Ç°Ľ¸¸öÔ¡Ł¸ůľÝąúĽŇÍłĽĆľÖµÄĘýľÝŁ¬2024Äę7Ô·ݣ¬Éç»áĎű·ŃĆ·ÁăĘŰ×ܶî37747ŇÚÔŞŁ¬Í¬±ČÔöł¤2.7%Ł¬ĆäÖĐ7Ô²ÍŇűĘŐČëľř¶ÔÁżÎŞ4403ŇÚÔŞŁ¬Í¬±ČÔöł¤3%Ł»1-7ÔÂŔۼƲÍŇűĘŐČëÎŞ30647ŇÚÔŞŁ¬Í¬±ČÔöĽÓ7.1%ˇŁ

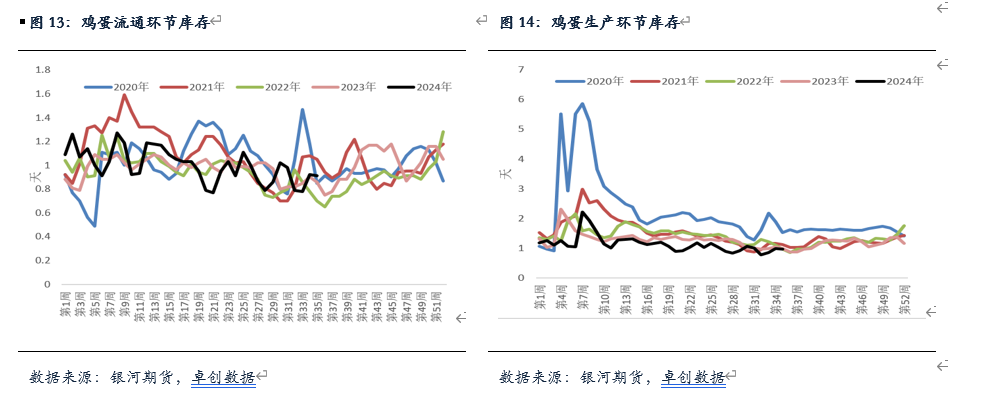

ˇˇˇˇżâ´ćŁş8ÔÂËć×Ĺ˝řČ뼦µ°ÍúĽľĎű·Ń¸÷»·˝Úżâ´ćÓĐŇ»¶¨ČĄ»ŻŁ¬µţĽÓĆřνĎÎŞĘŞČČŁ¬Ľ¦µ°´˘´ćĚěĘý˝Ď¶ĚŁ¬ŐűĚĺżâ´ćĚěĘý´¦ÓڽϵÍλÖ᣸ůľÝ׿´´ĘýľÝĎÖʵŁ¬8Ô·Ý×îĐÂÁ÷ͨ»·˝ÚĽ¦µ°żâ´ćÁżÎŞ0.91Ě죬Éú˛ú»·˝ÚµÄĽ¦µ°żâ´ćÁżÔÚ0.97Ě졣

ˇˇˇˇ×ŰşĎŔ´ż´Ł¬9ÔÂËäȻûÓĐʳƷł§ĽŻÖб¸»őµ«ÓĐÖĐÇďşÍąúÇě˝ÚË«˝ÚĽŮĆÚĎű·Ń±¸»őŁ¬Ô¤ĽĆ9ÔÂĽ¦µ°ĐčÇó±íĎÖ´ó¸ĹÂĘĽĚĐřάłÖµ±Ç°Ë®Ć˝ˇŁ

ˇˇˇˇ8ÔÂËÇÁϳɱľĎµřşóŐÇŁ¬Ö÷ŇŞĘܶąĆɼ۸ń±ä¶ŻÓ°Ď졣µ±ÔÂÓńĂ׼۸ń˝Ď7ÔÂĎŕ±Č±ä»Ż˛»Ă÷ĎÔŁ¬ÄżÇ°ÎŞ2327ÔŞ/¶ÖŁ»¶ąĆɼ۸ńĿǰΪ3040ÔŞ/¶ÖˇŁµ±Ç°×ŰşĎËÇÁϳɱľÔĽÔÚ2540ÔŞ/¶Ö¸˝˝ü˝ĎŁ¬¶ÔӦһ˝ďĽ¦µ°µÄËÇÁϳɱľ2.8ÔŞ/˝ď¸˝˝üŁ¬˝Ď7ÔÂÄ©±ä»Ż˛»´óˇŁµ«˝üĆÚĘÜşęąŰŇňËŘÓ°Ď죬¶ąĆɡ˘ÓńĂ׼۸ń×ßĘĆĆ«ÇżŁ¬Î´Ŕ´ËÇÁϳɱľżÉÄÜ»áÓĐËůÔöĽÓŁ¬¶Ôµ°ĽŰ˛úÉúŇ»¶¨Ó°Ď졣

ˇˇˇˇ´ÓŔűČó·˝ĂćŔ´ż´Ł¬µ±Ôµ°ĽŰ×߸ßĘąµĂŃřÖłŔűČó±íĎֽϺã¬Ô¤ĽĆ9ÔÂÔÚĽ¦µ°ĽŰ¸ńάłÖÔÚ¸ßλµÄ»ů´ˇÉĎŁ¬ŔűČóÇéżöÔ¤ĽĆĽĚĐř±íĎֽϺ᣸ůľÝ׿´´ĘýľÝĎÔĘľŁ¬˝ŘÖÁ8ÔÂ29ČŐŁ¬Ľ¦µ°Ăż˝ďÖܶČĆ˝ľůÓŻŔűÎŞ1.73ÔŞ/˝ďŁ¬´¦ÓÚŔúÄęͬĆڵĸßλŁ»8ÔÂ23ČŐŁ¬µ°Ľ¦ŃřÖłÔ¤ĆÚŔűČóÎŞ19.31ÔŞ/ÓđˇŁ

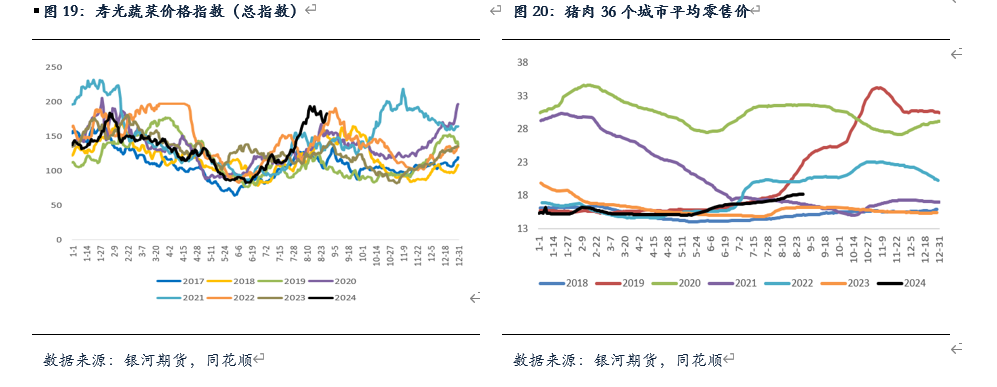

ˇˇˇˇ8ÔÂĘ߲˼۸ńłÖĐřÉĎŐÇŁ¬ÄżÇ°ĘŮąâĘ߲ËÖ¸ĘýŐÇÖÁŔúÄęͬĆÚ¸ßλşóάłÖŐđµ´Ł¬˝ŘÖÁ8ÔÂ29ČŐŁ¬ĘŮąâĘ߲ËÖ¸ĘýÎŞ182.97Ł¬´¦ÓÚŔúÄęͬĆÚ¸ßλŁ¬żĽÂÇÁŮ˝üÖĐÇď˝ÚÇ°±¸»őÇŇÖ®şóÓĐąúÇě˝ÚÇ°±¸»őŁ¬Ňň´ËÔ¤ĽĆĘ߲˼۸ń¶ĚĆÚÄÚČÔ˝«Î¬łÖÔÚĎŕ¶Ô¸ßλŁ»ÖíČâĽŰ¸ńҲÓĐŐđµ´ÂÔĆ«ÇżµÄ×ßĘĆŁ¬˝ŘÖÁ8ÔÂ29Čռ۸ńÎŞ18.22ÔŞ/ą«˝ď¸˝˝üŁ¬ÖíČâĽŰ¸ńÔÚÇ°ĆÚÉĎŐÇşóάłÖÔÚĎŕ¶Ô¸ßλŐđµ´Ł¬ÄżÇ°Ę߲ˡ˘ÖíČâĽŰ¸ńάłÖÔÚĎŕ¶Ô¸ßλÔöĽÓÁ˶Լ¦µ°µÄĚć´úĐčÇóŁ¬9Ô·ÝÔÚÖĐÇď˝ÚŇÔĽ°ąúÇěµÄÁ˝ÂÖĽŮĆÚÇ°±¸»őĐĐÇéÖĐŁ¬Ô¤ĽĆĽŰ¸ń¶Ľ˝«Î¬łÖÔÚ¸ßλŐđµ´ˇŁ

ˇˇˇˇÔ¤ĽĆ9ÔÂĽ¦µ°ą©Ó¦¶ËĽĚĐřάłÖżíËÉľÖĂ棬ĐčÇó¶ËżĽÂǵ˝9ÔÂżŞŃ§Ń§ĐŁ˛ążâˇ˘˛ż·Ö»·˝ÚÖĐÇď˝ÚÇ°˛ą»őŇÔĽ°˝üĆÚĘ߲˼۸ńłÖĐř¸ßλŁ¬¶ÔĽ¦µ°ĎÖ»őĽŰ¸ńÓĐŇ»¶¨Ö§łĹŁ¬Ô¤ĽĆĽ¦µ°ĎÖ»őĽŰ¸ńÔÚÖĐÇď˝ÚÇ°˝«Î¬łÖÔÚ¸ßλˇŁ

ˇˇˇˇĆÚ»ő·˝Ă濼Âǵ˝1Ô·ݺĎÔĽŇÔĽ°2Ô·ݺĎÔĽ¶ĽĘôÓÚ˝ÚşóµÄµĽľşĎÔĽŁ¬Ňň´ËÔÚδŔ´ÔÚą©Ó¦ĽĚĐřżíËɡ˘˝ÚşóĐčÇó˝ĎČőŇÔĽ°µÍËÇÁϳɱľµČŇňËصÄÓ°ĎěĎÂ1ÔÂşĎÔĽ»ů±ľĂćĆ«żŐŁ¬µ«ĘÇ˝üĆÚşęąŰŇňËصĽÖÂÓńĂס˘¶ąĆɼ۸ńÉĎŐÇŁ¬ËÇÁϳɱľĘÜşęąŰÓ°ĎěÓĐÉĎŐǵĿÉÄÜĐÔŁ¬¶ĚĆÚ¶Ôµ°ĽŰĐÎłÉŇ»¶¨µÄÖ§łĹˇŁÄżÇ°Ľ¦µ°ĆÚ»őĘÜËÇÁϼ۸ńÓ°ĎěÓĐÉĎŐÇÇ÷ĘĆŁ¬¶ĚĆÚżÉÄÜάłÖŐđµ´ÂÔĆ«Çż×ßĘơŁµ«ĘÇÖĐł¤ĆÚ×ßĘĆżĽÂÇą©ĐčČÔĆ«ČőŁ¬ČçąűËÇÁϼ۸ńÉĎŐDz»ÄÜłÖĐřŁ¬Î´Ŕ´×ßĘĆżÉÄÜ»á»ŘąéČőĘĆŁ¬ČçąűËÇÁϼ۸ń·´×ŞÉĎŐÇŁ¬ÄÇĂ´Ľ¦µ°ĽŰ¸ńÖŘĐÄżÉÄÜҲҪĚá¸ßÁˡŁ

ˇˇˇˇĽ¦µ°1ÔÂşĎÔĽÓÉÓÚą©Ó¦Áż´óˇ˘ËÇÁϳɱľµÍŇÔĽ°˝ÚşóČőĐčÇóµČŇňËŘ»ů±ľĂćĆ«ČőŁ¬µ«ĘÇ˝üĆÚĂŔÁŞ´˘˝µĎ˘Ô¤ĆڵȺęąŰŇňËصĽÖÂÓńĂס˘¶ąĆɼ۸ńÉĎŐÇŁ¬¶ĚĆÚÄÚËÇÁϳɱľĽŰ¸ńÓĐÉĎŐÇÔ¤ĆÚŁ¬ĘÜĆäÓ°ĎěÔ¤ĽĆĽ¦µ°1ÔÂşĎÔĽ¶ĚĆÚÄÚÂÔĆ«Çż×ßĘơŁ(ŇÔÉϹ۵ă˝öą©˛ÎżĽŁ¬˛»×÷ÎŞČëĘĐŇŔľÝ)

ˇˇˇˇ·çĎŐĚáĘľ