生意社:供需向好 线螺本周趋强运行

2024-09-16 14:30:34

2024-09-16 14:30:34  09月16日讯

09月16日讯

一、价格走势

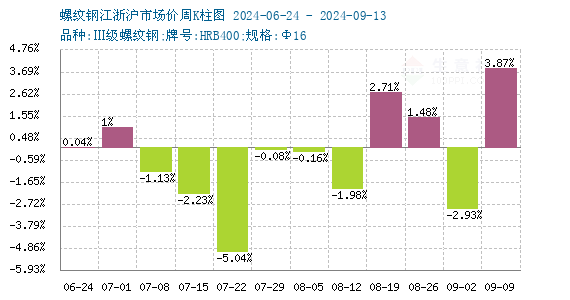

据价格监测,本周江浙沪地区螺纹钢、线材价格都小幅上行。截止13日,江浙沪地区HRB400螺纹钢均价约3262.57元/吨,周环比上行3.75%;HPB300高线均价3484.5元/吨,周环比上行2.56%。

市场方面:国家统计局公布数据显示,受高温多雨天气等因素影响,8月CPI同比上涨0.6%,涨幅比上月扩大0.1个百分点。受市场需求不足及部分国际大宗商品价格下行等因素影响,PPI同比下降1.8%,降幅比上月扩大1个百分点。

本周重要会议的召开使得市场信心重燃,另外钢厂复产节奏偏缓使得成材基本面数据有所改善,黑色系价格小幅回升。

库存和产量

供给端钢厂高炉复产持续,上周螺纹钢产量持续增加,合计增量9.39万吨至187.92万吨,随着钢厂复产操作持续,长、短流程钢厂均有恢复。分区域来看,上周增产主要在华东、华南、西南地区,随着江苏螺纹盈利水平恢复加上安徽钢厂生产天数增加,增产依旧接近10万吨。西南随着四川限电解除,多数钢厂增产,以及华南个别钢厂卷转螺纹,产量均有所增加;线盘方面,上周线盘产量环比小幅增加,合计增量0.38万吨。分区域来看,东北区域钢厂合计增量最大为1.73万吨,其余华东、华中区域钢厂合计增量依次递减;华南、西南区域有所下降,华北减量最大为1.93万吨;仅西北区域产量持平。从检修计划来看,增量区域的钢厂多在上周末结束检修,导致产量有所增加,但多区域钢厂仍维持检修计划,因此预计下周产量增量空间较为有限。

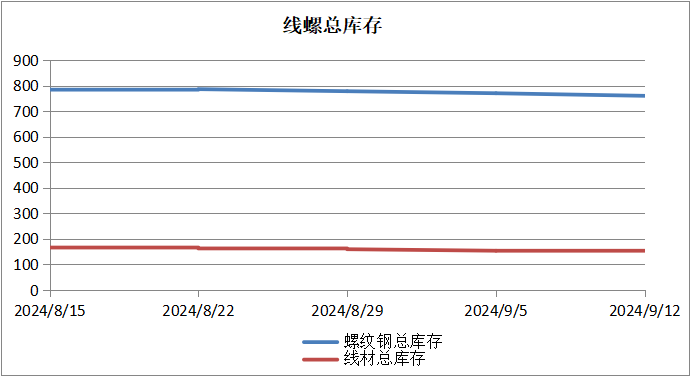

库存方面上周全国建材库存417.88万吨,周环比回落12.03%,降幅明显扩大。以螺纹钢为例,各地均呈现去库,其中华东地区去库幅度最大,周环比降23.62万吨,其次为华北地区,周环比降9.28万吨。当前钢厂产量恢复虽快,但规格生产并不齐全,叠加库存绝对低位,当前去库幅度仍较为可观,在市场转向被动去库过程中,预计下周库存降幅仍较为明显。

需求端上周线螺需求释放回升增长,全国成交情况环比回升19%。天气条件好转后,下游开工陆续进行,促使下游采购操作增多,同时上周宏观预期向好叠加规格紧张情况未见明显改善的情况下,投机需求有所增加。因此短期来看,节后需求仍有增长预期。9月行业旺季效应发酵,下游采购量也慢慢向传统旺季过渡,因此预计需求仍有进一步的上升空间。

综上所述,分析师认为,由于上周线螺价格反弹,与此同时下游采购操作增多,线螺库存去库化进程良好,建材供需风险有所释放。虽然上周钢厂复产积极,后续产量增速可观,而钢材成交也步入旺季阶段,商家企稳盼涨心态较重,本周线螺价格趋强概率较大,预计本周线螺价格先涨后稳,窄幅震荡为主。