产能出海抢市场,以旧换新促内需,家电板块获公募增配

2024-09-26 18:58:21

2024-09-26 18:58:21 业绩稳增长,派息高是上半年投资的主旋律。具有上述俩因素的家电板块成为上半年资本角逐的地方。据数据显示,年内涨超35%,不少成分股涨幅接近翻倍。

从业绩来看,上半年申万家电板块实现营业收入7986.91亿元,同比增长6.27%,除了厨卫和照明外各子板块均实现正增长。累计实现归母净利润623.13亿元,同比增长7.87%,增速略优于营收。

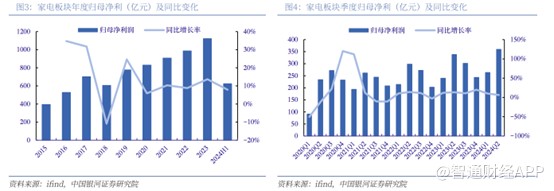

分季度来看,第二季度家电行业实现营业收入4241.43亿元,同比增长4.69%,板块收入延续良好增长态势。

利润方面,2024Q1和2024Q2分别实现归母净利润263.57亿元和359.55亿元,同比分别增长10.07%和6.3%,主要受益于产品需求改善、结构优化及企业经营质效提升。2024H1家电板块毛利率为27.20%,同比提升1.15个百分点,其中2024Q2家电行业整体毛利率为25.77%,同比基本持平;净利率为8.81%,同比上升0.1个百分点,主要得益于家电企业积极把握景气上行的有利机遇,提质增效、优化结构,盈利能力实现提升。

除了业绩增长稳定以外,家电还有两条逻辑,一是出口数据大增,业绩有支撑;二是国内以旧换新政策推行,内需持续改善。

新兴市场支撑出口高增长,以旧换新政策推动内销回暖

2001年中国加入WTO后,中国家电产业出口持续增长,成为全球家电生产基地。经过二十多年的发展,中国家电产业链早已完善,国产品牌在技术和价格方面都有足够的优势。去年以来,中国家电出口连续18个月增长。

根据海关总署9月发布的数据,按美元计,全国2024年前8个月出口重点产品中,家用电器同比增长14.7%,与服装、鞋靴、陶瓷、玩具这些呈现降速的传统劳动密集型产业形成鲜明对比。对比2023年全年3.8%的增速,2024年前8个月的家电出口增长提高了10.9个百分点。探究高增长背后的原因,除了外需补货的周期性因素,中企全球化布局也带来了更深远的影响。

家电出口增量主要来自于新兴市场,相比之下欧美市场出口量占比有所下降。一方面,由于美国关税影响,中国家电品牌产能搬迁至东南亚,以绕过美国关税制裁;另一方面,“一带一路”带动了沿线国家的经济,当地人逐渐富裕起来,对家电的需求与日俱增。相比之下,由于欧美处于加息周期,所以家电需求并不旺盛。

近年来,中国品牌在东南亚的市占率明显提升。从销量占比看,中资品牌的彩电在泰国、印尼市占率近30%,在菲律宾、马来西亚、越南分别占据22%、16%、11%的份额;空调在印尼、马来西亚、泰国、越南的市占率均超过为20%,新加坡、菲律宾市占率接近10%。

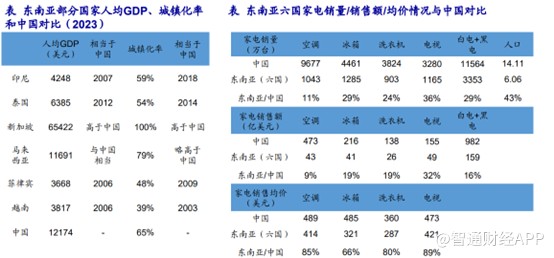

中资冰箱在泰国市占率高达37%,越南、马来西亚、印尼份额达20%+。中资洗衣机越南份额高达36%,马来西亚28%,泰国、印尼、菲律宾都在15%+。

从人均GDP和城镇化率来看,新加坡发展程度高于中国,马来西亚与中国相当,印尼、泰国、菲律宾和越南约相当于中国2005-2015年左右。东南亚六国人口约为中国的43%,东南亚六国白电+黑电销量约为中国的29%,销售额约为中国的16%,冰洗产品均价约为中国的66%和80%。随着东南亚收入和消费水平的持续提升,保有量、产品结构及均价均有明显上升空间。

据国家统计局,2005年及2015年中国家用电器和音响器材零售额为1613亿元、8270亿元,十年CAGR18%。2005-2020年和2005-2023年我国家电零售CAGR分别为12%和10%。

回顾国内家电行业发展,2000-2012年在政策刺激下保有量快速提升,2012年后规模增速有所放缓,行业进入产品结构升级阶段。据中怡康监测数据,2012年-2020年国内线下市场冰箱、洗衣机均价分别从2891元和2061元提升至4740元和3375元,涨幅64%。据欧睿数据,东南亚六国2018-2023年家电行业GAGR为5%,目前东南亚渗透率水平与我国2010年前后相近,渗透率及均价仍有较大提升空间,海通证券预计未来东南亚市场仍有望实现5%0%左右的行业增速。

再看内销部分,在以旧换新政策的推动下,家电内销开始回暖。

近期,国内家电和消费品领域推出相关政策,配套细则全面出台。具体如下:

1)在地方层面,31个省、自治区、直辖市以及5个计划单列市和新疆生产建设兵团,都已经出台加力支持“两新”的实施方案,同时印发了各类地方配套实施细则,超过140份。

2)国债资金全面下达。消费品以旧换新方面,发改委会同财政部,综合各地区常住人口、地区生产总值、汽车和家电保有量等因素,合理确定资金支持规模,消费品以旧换新领域1500亿元国债资金已于8月初开始全部下达到地方。

3)支持政策全面启动。截至9月23日,各部门支持大规模设备更新和消费品以旧换新的10条加力措施已经全部启动,各地也配套出台了一系列细化落实举措。江苏、浙江、湖北等31个地区均已实施新的家电以旧换新补贴,京东、天猫、苏宁易购等电商平台全面参与家电以旧换新。

在上述政策的实施下,重点消费品销售明显上涨。国家统计局数据显示,家用电器和音像器材类零售额由降转升,8月份销售额同比增长3.4%。从平台、卖场情况看,近期家电以旧换新消费快速增长,8月26日至9月21日,京东平台冰箱、洗衣机、电视、空调等家电产品销售额同比分别增长128.8%、86.3%、130.6%以及240.5%,增速明显。

9月1日至9月21日苏宁易购全国经营门店客流量提升一倍,电脑、空调的销售额分别实现了近300%及100%的快速增长。

随着年末国内外各大节庆促销临近,叠加以旧换新拉动需求释放,加上出口新兴市场持续高增,下半年家电板块良好增势有望延续。

公募增配,白电受青睐

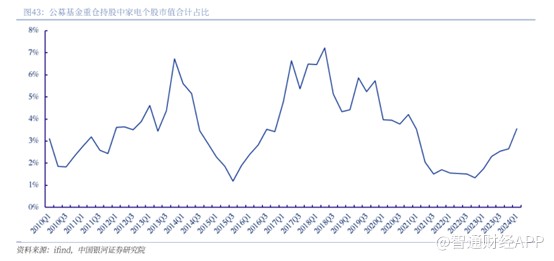

基于上述因素,今年以来,公募基金对家电的配置逐步提升。数据显示,截至2024年二季度末,家电板块重仓个股市值在公募基金持仓中占4.34%,较2024Q1增加了0.78个百分点。

从子板块来看,公募基金对家电行业的配置(4.34%)主要集中在白电板块,截至2024年二季度末,白电配置比例环比提升0.93个百分点至3.44%,黑电、小家电及照明配置比例环比分别提升0.081个百分点、0.05个百分点及0.01个百分点;厨卫、零部件板块行业持仓比例环比下降0.01个百分点和提高0.14个百分点,配置比例变动与各细分行业景气变化趋势基本吻合。

在看来,公募基金配置多的基本上也是出口数据表现亮眼的公司,因此出口业务增长高的公司有望持续受益。

美的集团(00300):公司的家用空调、洗衣机、冰箱以及厨电及其他家电领域的销量均跻身全球前三名,市场份额分别为23.7%、14.2%、10.5%及6.0%。按2023年销量及收入计算,公司是全球最大的家电企业。

销售方面,美的在海外市场建立了完善的线上、线下销售网络。截至2024年8月30日,美的已经在海外拥有约5000个售后服务网点,东南亚有 9000多家零售商已加入海外销售平台。从效果来看,美的海外OBM业务迅速增长。2023年,OBM业务收入占海外智能家居业务收入超过40%。

不仅如此,近日,美的集团登录港股,完成A+H同步上市,公司预计将募集资金20%用于全球研发投入,35%用于完善全球分销渠道和销售网络、提高自有品牌的海外销售,20%用于拓展海外产能,15%用于提升制造基础设施及供应链数智化水平,10%用于运营资金及一般公司用途。

目前美的在全球拥有43个主要生产基地,其中包括分布在12个国家的22个海外生产基地,实现了全球生产和交付;海外产能主要分布在巴西、日本、泰国、越南、德国、埃及和意大利。伴随募集资金产能的投产,美的在海外业务的收入占比也将进一步提升。

海信家电(00921):海信日立由海信集团与日立空调合资在青岛建立,2019Q4 海信日立纳入公司合并报表范围。主营业务包括中央空调(通过海信日立子公司)、冰洗、家用空调、厨电等其他业务。

2023年中央空调、冰洗、家用空调收入分别占比 26%、30%、19%。但从利润结构看,由于海信日立净利率较高,近几年维持在15%左右,2023年在净利润中占比56%。分区域看,境内主营业务收入占比约6成,境外主营业务收入占比约3成。

上半年海信家电营收486.42亿,同比增长13.27%,扣非净利润17.03亿,同比增长34.82%。分内外销看,上半年海信家电内外销收入分别同比增长4%及增长28%。虽然24Q2外部环境承压,地产、消费表现较疲软,但凭借海外扩张,渠道协同与品类多元化延续增长,公司Q2业绩增长15%以上,表现稳健。