塑料:本周行情汇总及后期展望

作者:卓创塑料

2024-09-26 20:48:00

作者:卓创塑料

2024-09-26 20:48:00

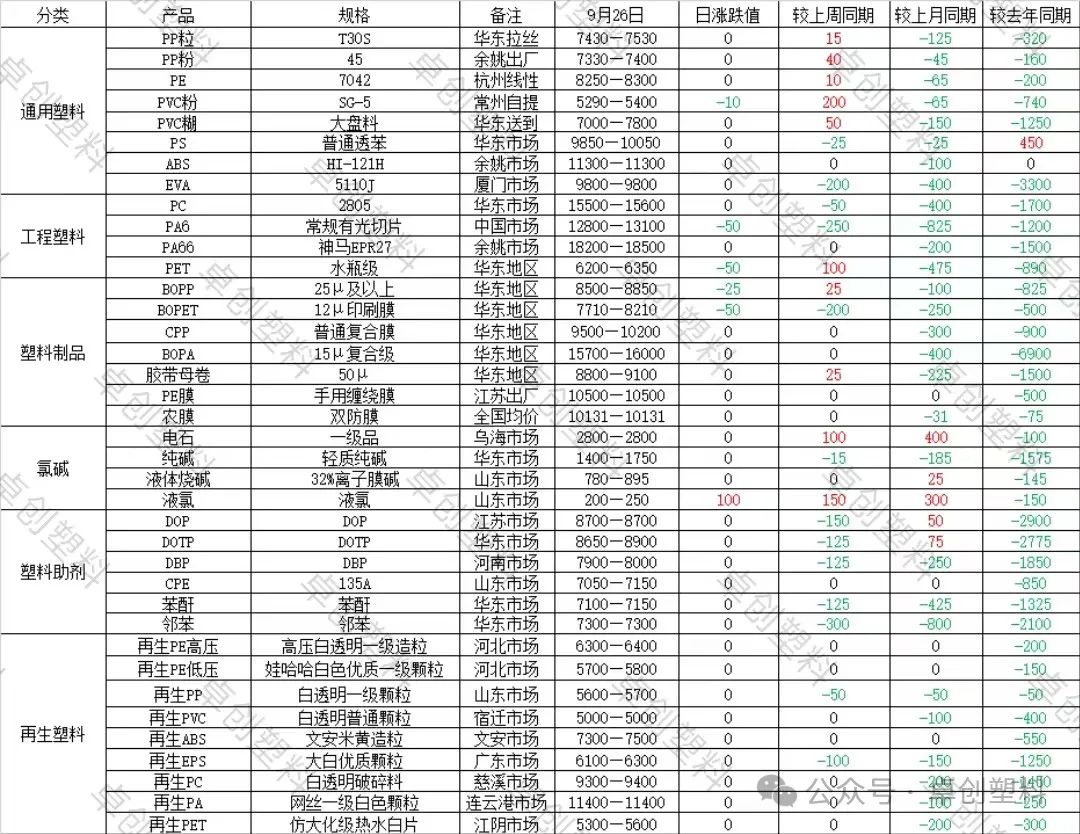

PP粉

本周聚丙烯粉料市场价格窄幅走高,整体涨幅有限。截至本周四山东地区粉料价格在7360元/吨附近,较上周四增加40元/吨。上半周,聚丙烯主力期货行情稍显震荡,市场气氛趋谨慎,但市场部分现货资源供应偏紧,部分贸易商报盘试探小涨,粉料价格稳中有涨,而下游工厂需求暂无改善,维持刚需采购为主,市场整体交投气氛平平。而进入下半周,伴随聚丙烯主力期货行情走高,提振业者心态,贸易商报盘调涨居多,粉料价格再度上调,但下游工厂追高能力不足,一定程度限制粉料价格涨势。周内整体来看,市供应端压力不大叠加聚丙烯主力期货行情走高,助推粉料价格上涨,但下游跟进能力不足以及部分低价粒料货源对粉料市场冲击难消,导致粉料价格涨幅有限。据 统计,本周粉料均价在7338元/吨,较上周降低0.33%。(以上价格以山东地区为例)

统计,本周粉料均价在7338元/吨,较上周降低0.33%。(以上价格以山东地区为例)

预测:预计,伴随个别粉料装置复工,市场部分现货资源供应偏紧的局面或有所缓解,对粉料价格支撑力度减弱;而下游工厂需求暂无好转,择低刚需买盘为主,难为市场带来利好提振;而丙烯单体价格或稳中窄幅整理,粉料成本面压力暂无;但部分低价粒料货源压制下,贸易商仍存让利出货可能。总的来看,节前下游备货基本完成,而粉料短期供应压力增加有限,节前粉料价格或窄幅震荡调整,而节后伴随粉料市场供应增加以及部分低价粒料货源压制下,价格仍存回落可能,预计,下周及节后聚丙烯粉料市场价格或窄幅震荡后回落。

PVC粉

截至9月26日,国内电石法PVC粉SG-5周均价5233元/吨,较上期上涨13元/吨,涨幅为0.25%,周均价转跌为涨。影响市场走势的主要因素是国内宏观氛围的变化。本周在政策“组合拳”的影响下,国内商品市场氛围好转,PVC粉价格跟随整体商品市场上行。本周行业开工负荷率有所下降,内需仍然偏弱,生产企业出口接单好转,电石价格上行,基本面整体有所好转,但下游需求端对当前原料价格接受程度不高,现货市场涨幅受限,部分套保商接货较为积极。

预测:近期宏观氛围或对商品市场有所支撑,节后宏观支撑能否持续仍有较大的不确定性,部分市场参与者对后续政策仍存宽松预期。PVC粉市场供需基本面或难大幅改善,成本端支撑也仅体现在底部。宏观氛围对PVC粉市场走势影响较大,当前市场参与者对后续市场信心转强,预计节后一周PVC粉价格或区间震荡,价格重心或上移。液氯

本周多地区因贸易商及下游采购积极性较高,价格震荡上涨,部分地区价格稳定,个别地区价格下降。本周多地区贸易商及下游采购积极性较高,且个别氯碱企业降负荷运行,价格上涨。浙江及湖北地区供需变动不大,价格稳定。安徽地区因供应充足,需求疲软,价格略有下降。以山东地区为例,截至本周四,山东地区槽车液氯主流出厂收盘价格在200-250元/吨,收盘均价225元/吨,较上周四收盘均价75元/吨上涨200%,周均价110.1元/吨,较上周均价68.75元/吨上涨60.15%。

预测:截止到节后一周,预计液氯价格以震荡下行为主。供应端,供应端检修不多,整体液氯外销量预计变化不大,较为充足。需求端,节前或仍有贸易商及下游备货,随后因液氯价格偏高及液氯运输不畅,需求略有减少,随着节假日临近结束,贸易商及下游液氯库存减少,或再度存在备货需求,节后一周因有下游停车检修,需求再度减少。综上以上情况,山东供应端持续充足,预计变动不大,下游随着液氯价格、原料库存变化及检修计划变动,采购量有增有减,但整体需求呈震荡减少趋势,液氯价格或以震荡下降为主,山东槽车液氯主流成交区间或在(00)-350元/吨。其他市场根据自身供需情况并参考山东、江苏市场价格变动,调整价格。

再生PA

本周国内再生PA市场平稳观望,气氛僵持。截至9月26日收盘,PA6连云港网丝一级白色颗粒11400元/吨,较上周均价持平,较去年同月均价上涨45元/吨。再生PA市场僵持盘整运行,场内实盘延续小单刚需为主。目前再生厂家根据订单及库存情况灵活排产,场内现货供应充足,操盘心态谨慎。下游询盘人气不高,实际补仓满足刚需,随用随采为主。

预测:下周再生PA市场或难有改善,报盘延续低位水平。目前来看,供应端现货库存充足,再生厂家根据订单情况随行排产;需求端下游厂家新增订单不多,实际补仓满足刚需小单为主。预计下周市场弱势延续,等待利好消息指引。预计再生PA连云港网丝一级白色颗粒市场均价或在11350元/吨,运行区间在11300-11400元/吨。