ĐĹϢÁż´óŁˇąúÁŞÖ¤ČŻ¸đС˛¨Ł¬×îĐ·˘Éů

×÷ŐߣşăĆľ§äŢ

2024-09-26 22:45:36

×÷ŐߣşăĆľ§äŢ

2024-09-26 22:45:36 ˇˇˇˇˇľµĽ¶ÁˇżąúÁŞÖ¤ČŻ¸đС˛¨Łş˛Ć¸»ąÜŔíתĐÍÖúÁ¦ąúĽĘŇ»Á÷ͶĐĐ˝¨Éč

ˇˇˇˇ9ÔÂ25ČŐŁ¬ąúÁŞÖ¤ČŻ¶ĘÂł¤ˇ˘×ܲøđС˛¨łöĎŻ Ö÷°ěµÄ2024ÖĐąú»úąąÍ¶×ĘŐßÂŰĚłŁ¬˛˘Î§ČƲƸ»ąÜŔíתĐÍÖúÁ¦ąúĽĘŇ»Á÷ͶĐĐ˝¨ÉčµÄ»°Ěâ·˘±íŃÝ˝˛ˇŁ

Ö÷°ěµÄ2024ÖĐąú»úąąÍ¶×ĘŐßÂŰĚłŁ¬˛˘Î§ČƲƸ»ąÜŔíתĐÍÖúÁ¦ąúĽĘŇ»Á÷ͶĐĐ˝¨ÉčµÄ»°Ěâ·˘±íŃÝ˝˛ˇŁ

ˇˇˇˇ¸đС˛¨Ö¸łöŁ¬ąýČĄĘ®ÄęąúĽĘͶĐеķ˘ŐąąýłĚÖĐŁ¬˛Ć¸»ąÜŔíתĐÍą±Ď×Á˾޴óµÄÁ¦ÁżˇŁ´ÓąúÄÚµÄÇéżöŔ´ż´Ł¬ÖĐŃë˝đČÚą¤×÷»áŇéĚáłöŁ¬ŇŞˇ°ÉîżĚ°ŃÎŐ˝đČÚą¤×÷ŐţÖÎĐÔČËĂńĐÔˇ±ˇŁĆäÖĐŁ¬˝đČÚµÄČËĂńĐÔ×îÖŘŇŞµÄĚĺĎÖľÍĘÇČÿͻ§˛Ć˛ú±ŁÖµÔöÖµŁ¬ČËĂńĐÔµÄĚĺĎÖ×îÖŐµÄÂä˝ĹµăĐčҪͨąý˛Ć¸»ąÜŔíҵÎńʵĎÖˇŁ

ˇˇˇˇąŘÓÚ˝üĆÚ֤ȯĐĐҵµÄşĎ˛˘ŐűşĎŁ¬¸đС˛¨ČĎÎŞŁ¬ŐűşĎ±ľÉíĘÇ֤ȯĐĐҵ·˘ŐąµÄÖ÷ĐýÂɡŁ´ÓąýČĄĽ¸ÄęµÄÇéżöż´Ł¬Č«ÇňĂżÄ궼ÓĐ200ĽŇµ˝300ĽŇ˛˘ąşµÄ°¸Ŕý·˘ÉúˇŁÓиü¶ŕµÄ˛˘ąşŁ¬ľÍÓиü¶ŕµÄĚŘÉ«»Żˇ˘ľ«Ć·»ŻµÄͶĐĐłöĎÖˇŁąúÄÚ֤ȯą«ËľşÍąúĽĘŇ»Á÷ͶĐĐÖ®Ľä»ą´ćÔÚ˛îľŕŁ¬˛Ć¸»ąÜŔíתĐÍČÎÖضřµŔÔ¶ˇŁ

ˇˇˇˇŇÔĎÂÎŞŃÝ˝˛Č«ÎÄˇŞˇŞ

ˇˇˇˇ´óĽŇşĂŁ¬ÎŇ˝ńĚě·˘ŃÔµÄÖ÷ĚâĘDzƸ»ąÜŔíתĐÍÖúÁ¦ąúĽĘŇ»Á÷ͶĐĐ˝¨É衣żÉŇÔż´µ˝Ł¬ąýČĄĘ®ÄęąúĽĘͶĐеķ˘ŐąąýłĚÖĐŁ¬˛Ć¸»ąÜŔíµÄתĐÍą±Ď×Á˾޴óµÄÁ¦ÁżˇŁ´ÓąúÄÚµÄÇéżöŔ´ż´Ł¬ÖĐŃë˝đČÚą¤×÷»áŇéĚáłöŁ¬ŇŞˇ°ÉîżĚ°ŃÎŐ˝đČÚą¤×÷ŐţÖÎĐÔČËĂńĐÔˇ±ˇŁĆäÖĐŁ¬˝đČÚµÄČËĂńĐÔ×îÖŘŇŞµÄĚĺĎÖľÍĘÇČĂÎŇĂǵĿͻ§˛Ć˛ú±ŁÖµÔöÖµŁ¬ČËĂńĐÔµÄĚĺĎÖ×îÖŐµÄÂä˝ĹµăĐčҪͨąý˛Ć¸»ąÜŔíҵÎńʵĎÖˇŁ

ˇˇˇˇ˝ńĚěµÄ·˘ŃÔÖ÷ŇŞ°üŔ¨ËÄ·˝ĂćµÄÄÚČÝŁşŇ»ĘÇľĽĂĐÂłŁĚ¬ĚőĽţĎÂŁ¬˛Ć¸»ąÜŔíµÄżÍ»§ĐčÇó±ä»ŻŁ»¶ţĘÇËűɽ֮ʯżÉŇÔąĄÓńŁ¬´ÓşŁÍâľŃéż´˛Ć¸»ąÜŔíµÄδŔ´Ł»ČýĘÇ˝¨ÉčŇ»Á÷ͶĐĐŁ¬Őâ¸öąýłĚÖĐÎŇĂǵÄǷȱ֮´¦Ł»ËÄĘÇąúÄÚ֤ȯą«Ëľ˛Ć¸»ąÜŔíתĐÍ´řŔ´µÄËĽżĽˇŁ

ˇˇˇˇľĽĂĐÂłŁĚ¬´řŔ´ľÓĂń˛Ć¸»ĹäÖøıä

ˇˇˇˇĹäÖĂÄÜÁ¦ĘDzƸ»ąÜŔí»ů±ľĐčÇó

ˇˇˇˇÄżÇ°Ł¬ÎŇąúľĽĂ˝řČëĐÂłŁĚ¬ˇŁŐâ¸öĐÂłŁĚ¬ÎŇŔí˝âÖ÷ŇŞÓĐČý¸ö·˝Ă棺һĘÇËć×ĹľĽĂĚĺÁżÔöĽÓˇ˘GDPÔöËŮ·Ĺ»şŁ¬¶ÔͶ×ʱęµÄşÍÉĎĘĐą«ËľÓŻŔűÄÜÁ¦ÔěłÉł¤ĆÚÓ°Ď졣¶ţĘÇËć×ĹČËżÚµÄĎ½µŁ¬ŔͶŻÁ¦şÍĽĽĘőÔőŃůĐγɾůşâŁ¬ŐâҲĘÇδŔ´µÄÖ÷ŇŞÇ÷ĘơŁČýĘÇąúŐ®ĘŐŇćÂʵij¤ĆÚµÍλ±ä»ŻŁ¬żÉÄÜ»á¶ÔŐű¸öąŔÖµĚĺϵ˛úÉú˝Ď´óÓ°Ď죬ŐâĘÇ×ʱľĘĐłˇ×îÖŘŇŞµÄĂŞˇŁ

ˇˇˇˇľĽĂĐÂłŁĚ¬Ł¬±Ř˝«´řŔ´ľÓĂń˛Ć¸»ĹäÖõĸı䡣ąýČĄĘ®ÄęŔ´Ł¬ÖĐąúľÓĂń˛Ć˛úĐÔµÄĘŐČëŐĽżÉÖ§ĹäĘŐČëµÄ±ČŔýһֱÔÚĚáÉýŁ¬ĎÖÔÚŇŃľ´ďµ˝10%×óÓҡŁČçąűżĽÂǸ߾»ÖµĽŇÍĄşÍÖвú˝×Ľ¶Ł¬Őâ¸ö±ČŔýżÉÄܸü¸ßˇŁľÓĂńĘŐČë˝áąąÖвƲúĐÔĘŐČëÔöËٶŕĘýʱĽäżěÓÚľÓŞĐÔĘŐČëÔöËŮŁ¬ÉĎÉýżŐĽäČÔČ»ľŢ´óˇŁ

ˇˇˇˇ´Óľ»Öµ»Ż×ŞĐÍŔ´ż´Ł¬Ę®ÄęÇ°ľ»Öµ»Ż˛úĆ·Ö»ŐĽĘĐłˇČ«˛ż˛úĆ·µÄ20%×óÓŇŁ¬ĎÖÔÚŇŃľÔ¶Ô¶ł¬ąý50%ˇŁľ»Öµ»Ż×ŞĐÍ×îÖŘŇŞµÄĘǶԿͻ§ĐÄ̬µÄÓ°Ď졣ąýČĄµÄ˛úĆ·Ł¬ĘŐŇćµ˝ĆÚ˛ĹÄÜż´łöÎĄÔĽÓë·ńˇŁĎÖÔÚĘĐÖµµÄ˛¨¶Żˇ˘ľ»ÖµµÄ˛¨¶ŻŁ¬·Ö·ÖÖӻᵼÖ¿ͻ§ÇéĐ÷µÄ±ä»ŻˇŁ¶ÔÓÚŐâÖֱ仯Ł¬ÎŇĂÇĐčŇŞÔőĂ´ŃůąÜŔíŁżŐâǡǡĘDzƸ»ąÜŔíŇŞ×öµÄ×îÖŘŇŞµÄĘ¡Ł

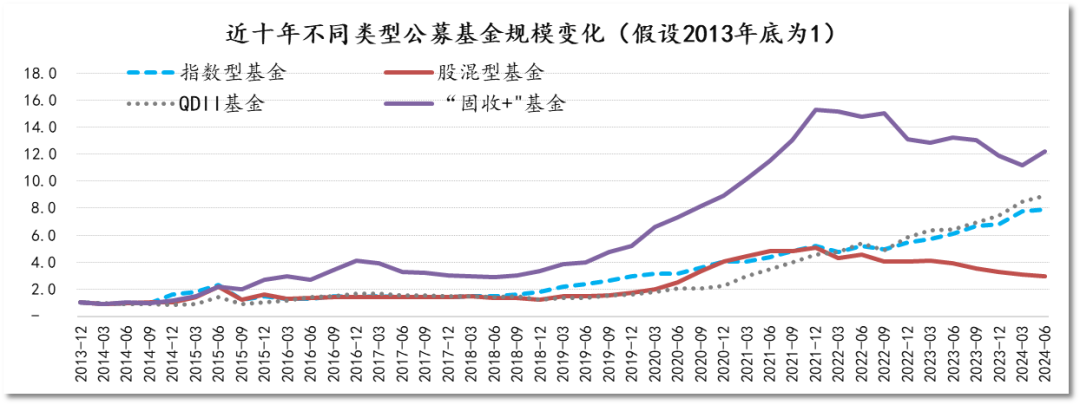

ˇˇˇˇ´Óą«ÄĽ»ů˝đµÄ·˘ŐąŔ´ż´Ł¬ČýĚő·˘ŐąµÄÇúĎßżÉŇÔÇĺÎúµŘż´µ˝Ł¬ąĚĘŐ+ÔÚżěËŮÔöł¤Ł¬şŁÍâµÄQDIIÔÚżěËŮÔöł¤Ł¬¶ř´«ÍłµÄȨŇćÔöł¤ËٶČĂ»ÓĐŐâĂ´żěˇŁ

ˇˇˇˇąĚĘŐ+¸ü¶ŕĚĺĎÖ×ʲúĹäÖõÄŔíÄîşÍµÍ±´ËţµÄĚص㣬ą¤ľßĐͲúĆ·´ú±íµÍ·ŃÂʵÄ״̬Ł¬şŁÍâĆ·ÖÖ´ú±íÁ˶ŕÔŞ»ŻµÄͶ×ĘŁ¬ŐâĐ©Ć·Öֵı仯ʵĽĘÉĎŐŰÉäłö¸öČ˿ͻ§¶ÔÓÚĹäÖõÄĐčÇ󡣿͹۵Ř˵Ł¬ĹäÖĂÄÜÁ¦ÔÚÖĐąú×ʱľĘĐłˇĘÇ·ÇłŁĎˇČ±µÄ×ĘÔ´Ł¬ÁăĘۿͻ§ÓкܴóµÄ×ʲú±ŁÖµÔöÖµĐčÇóˇŁ

ˇˇˇˇ´ÓşŁÍâľŃéż´˛Ć¸»ąÜŔíδŔ´

ˇˇˇˇ×ʲúąÜŔíδŔ´żŐĽäşÜ´ó

ˇˇˇˇÎŇĂÇ˝ÚѡşŁÍâ·˘´ďąúĽŇµÄÇéżöŔ´ż´Ł¬ĂŔąúµÄĹäÖĂÖĐŁ¬35%łÖÓеÄĘÇąÉƱŁ¬ČçąűĽÓÉĎŃřŔĎ˝đşÍą˛Í¬»ů˝đŁ¬´óĚĺÉĎÓĐ50%µÄĹäÖĂĘÇąÉƱˇŁČŐ±ľµÄÇéżöǡǡĎŕ·´Ł¬ÓĐ10%Ö±˝ÓłÖÓĐąÉƱŁ¬ŃřŔĎ˝đşÍą«ÄĽ»ů˝đĽÓĆđŔ´ĘÇ20%Ł¬şÍÖĐąúµÄÇéżö±Č˝Ď˝Ó˝üˇŁ

ˇˇˇˇŇ˛ľÍĘÇ˵Ł¬Ľ´Ęą×ʱľĘĐłˇ·˘Őą˝ĎÎŞłÉĘěµÄąúĽŇŁ¬ľÓĂńµÄĹäÖĂҲ˛»°Ů·ÖÖ®°ŮĘÇąÉƱˇŁĂŔąú×Ô˝đČÚÎŁ»úŇÔŔ´ÁíŔŕĹäÖĂ´ó·ů¶ČÔöĽÓŁ¬¶ŕÔŞ»ŻµÄĹäÖöÔÓÚ¸ÄÉĆͶ×ʵķçĎŐĘŐŇćÓо޴óµÄşĂ´¦ˇŁ

ˇˇˇˇľÍ×ÜĚĺÇ÷ĘĆŔ´ż´Ł¬ĂŔąú×ʲúąÜŔíµÄ×ÜąćÄŁŇŃľł¬ąýŇřĐĐ×ʲúŁ¬ÎŇĎëŐâ¸öÇ÷ĘĆÔÚÖĐąúҲ»áʵĎÖˇŁ´ÓĿǰÖĐąúµÄÇéżöż´Ł¬×ʲúąÜŔíÖ»ŐĽµ˝ŇřĐĐ×ʲúµÄ60%×óÓŇŁ¬Î´Ŕ´µÄżŐĽäşÜ´óˇŁ

ˇˇˇˇąýČĄĘ®Ä꣬şŁÍâ×îÁÁŃ۵ÄͶ×ĘŇřĐĐ·˘Őąˇ°Ă÷Đǡ±Ó¦¸ĂĘÇĦ¸ůĘżµ¤ŔűˇŁÄ¦¸ůĘżµ¤ŔűµÄ·˘ŐąşÜ´ółĚ¶ČÉĎĘÇŇňÎŞĘŐąşÁËĂŔ°îŁ¬ÔڲƸ»ąÜŔíÁěÓňʵĎÖÇżľ˘×ŞĐÍŁ¬ČĂËüşÍ¸ßʢ֮Ľä˛úÉúÁ˾޴óµÄ¶ŕÔŞ»ŻˇŁËůŇÔŁ¬×ʲúąÜŔíşÍ˛Ć¸»ąÜŔíŁ¬Ľ´ĘąĘÇÔÚ·˘´ďąúĽŇĘĐłˇČÔČ»´ćÓо޴óµÄżŐĽäˇŁ

ˇˇˇˇËć×ŵÍŔűÂĘʱ´úµÄµ˝Ŕ´Ł¬ÎŇąúҲ±ŘČ»ĂćÁŮծȯŔŕ×ʲúĹäÖĂ˝µµÍˇ˘ş¬Č¨Ňć˛úĆ·ČçŃřŔϽ𡢻ů˝đµČ·˝ĂćĹäÖĂÔöĽÓµÄÇ÷ĘơŁµÍŔűÂĘ»·ľł±ŘȻҪÇóͶĐĐĽÓÇż×ʲú¸şŐ®ąÜŔíŁ¬ÎŇąú˝đČÚ»úąąĘƱŘĐčŇŞĽÓÇż×ʲú¸şŐ®ÄÜÁ¦şÍ¶ŕÔŞ»ŻÍ¶×ĘÄÜÁ¦ˇŁ

ˇˇˇˇŐűşĎĘÇ֤ȯĐĐҵ·˘ŐąÖ÷ĐýÂÉ

ˇˇˇˇ˛˘ąş´řŔ´¸ü¶ŕľ«Ć·»ŻÍ¶ĐĐ

ˇˇˇˇ˝ńÄęÄęłőŁ¬şÜ¶ŕÖŘŇŞ±¨¸ćĚáłöÖĐąú˝đČÚҵµÄGDPŐĽ±ČÔÚ8%×óÓŇŁ¬¸ßÓÚÎ÷·˝·˘´ďąúĽŇˇŁµ«ÎŇĎ룬֮ËůŇÔ˝đČÚĐĐҵÔÚGDPÖĐŐĽ±Č¸ßŁ¬ĘÇÓÉÓÚ˝đČÚĐĐҵµÄ˝áąą·˘Őą˛»ľůşâÔěłÉµÄˇŁÎ´Ŕ´µÄÇ÷ĘĆÓ¦¸ĂĘÇ˝đČÚĐĐҵÔÚGDPÖеÄŐĽ±ČÖ𲽽µµÍŁ¬Ö¤ČŻĐĐҵÔÚGDPµÄŐĽ±ČÖđ˛˝ĚáÉýŁ¬Őâ˛ĹÄÜĚĺĎÖÖĐąú˝đČÚĐĐҵµÄżěËŮ·˘ŐąˇŁ

ˇˇˇˇ˝üĆÚĐĐҵҲ·˘ÉúһЩŐűşĎŁ¬ąúÁŞÖ¤ČŻŇ˛ÔÚ×öŐűşĎˇŁŐűşĎ±ľÉíĘÇ֤ȯĐĐҵ·˘ŐąµÄÖ÷ĐýÂÉŁ¬ÖŞĂűͶ×ĘŇřĐĐĂ»ÓĐŇ»ĽŇĂ»ÓĐ˝řĐĐąý´óąćÄŁµÄ˛˘ąşˇŁ´ÓąýČĄĽ¸ÄęµÄÇéżöż´Ł¬Č«ÇňĂżÄ궼ÓĐ200ĽŇµ˝300ĽŇ˛˘ąşµÄ°¸Ŕý·˘ÉúˇŁ

ˇˇˇˇąýČĄĘ®Ľ¸Ä꣬ĂŔąú´Ó5000ĽŇͶ×ĘŇřĐĐ·˘Őąµ˝ĎÖÔÚÖ»ÓĐ3000ĽŇˇŁŐâ3000ĽŇµÄĚصăÖµµĂÎŇĂÇąŘעŁşÇ°Ę®Ăű֤ȯą«ËľµÄĽŻÖжȱČÖĐąú¸ßŁ¬Ç°Ę®ĂűĎúĘŰĘŐČëŐĽ±Čł¬ąý80%Ł¬¶řÖĐąúµÄĽŻÖжČÖ»ÓĐ60%Ł»ĂŔąúÇ°Ę®ĂűĚĺĎÖÁ˾޴óµÄ˛îŇěĐÔŁ¬µÚľĹĂűşÍµÚĘ®ĂűŇŃľĘÇľ«Ć·Í¶ĐĐŁ¬şÍÇ°ĂćµÄĦ¸ůĘżµ¤Ŕűˇ˘¸ßʢ֮ĽäµÄҵÎńÄŁĘ˝ŇŃľÍęČ«˛»Í¬Ł»Óиü¶ŕµÄ˛˘ąşŁ¬ľÍÓиü¶ŕµÄĚŘÉ«»Żˇ˘ľ«Ć·»ŻµÄͶĐĐłöĎÖˇŁ

ˇˇˇˇ¶ÔÓÚąúÄÚµÄ֤ȯą«Ëľ¶řŃÔŁ¬ÎŇĂÇşÍŇ»Á÷ͶĐĐÖ®ĽäµÄ˛îľŕÔÚÄÄŁżÎŇ×Ü˝áÓĐČý´ó˛îľŕŁşŇ»ĘÇ·ţÎńÁăĘۿͻ§µÄ˛Ć¸»ąÜŔíÄÜÁ¦˛»ą»Ł»¶ţĘÇ˝»Ň׵ĶŕÔŞ»ŻşÍרҵ¶Č˛»ą»Ł»ČýĘÇąúĽĘҵÎńµÄĘÓŇ°ÓëÄÜÁ¦»ą˛»ą»ˇŁ

ˇˇˇˇąúÄÚČŻÉ̲Ƹ»ąÜŔíתĐÍČÎÖصŔÔ¶

ˇˇˇˇ´ÓąýČĄĘ®ÄęŔ´˝˛Ł¬Ä¦¸ůĘżµ¤ŔűÔ¶Ô¶ł¬ąý¸ßʢŁ¬ŐâŔďĂć˛Ć¸»ąÜŔí°çŃÝÁË·ÇłŁÖŘŇŞµÄ˝ÇÉ«ˇŁÖĐąúµÄ֤ȯą«ËľÔőĂ´×ö˛Ć¸»ąÜŔíŁżÔőĂ´łÉÎŞłÉą¦µÄ˛Ć¸»ąÜŔí»úąąŁżĘ×ĎČÎŇľőµĂĘÇČËĂńĐÔµÄŔíÄ˛Ć¸»ąÜŔíŇԿͻ§ÎŞÖĐĐÄŁ¬°ďÖúżÍ»§×ʲúł¤ĆÚ±ŁÖµÔöÖµŁ¬ĘÇ˝đČÚČËĂńĐÔµÄÖŘŇŞĚĺĎÖˇŁ

ˇˇˇˇÔőĂ´ŇԿͻ§ÎŞÖĐĐÄŁżŐâÓë×ʲúąÜŔíÓĐ×ĹÍęČ«˛»Í¬µÄ˝Ç¶ČˇŁ×÷ÎŞ×ʲúąÜŔí¶řŃÔŁ¬¸ü¶ŕµÄĘÇŇÔ˛ßÂÔÎŞşËĐÄŁ¬˛ßÂÔÖ®Ľä˛»ÄÜ˝řĐĐĆŻŇơŁÓвßÂÔľÍÓб´ËţŁ¬Óб´ËţľÍÓлس·Ł¬»Řł·ľÍ¶ÔżÍ»§ÓĐÓ°Ď졣ÔőĂ´±Ł»¤şĂżÍ»§Ł¬ĘDzƸ»ąÜŔíÖĐŇŞ×öµÄ×îÖŘŇŞµÄĘ¡Ł

ˇˇˇˇĎÖÔںܶ๫˾¶ĽÔÚ×ö˛Ć¸»ąÜŔíתĐÍŁ¬ÎҸöČËČĎÎŞÔÚתĐÍąýłĚÖĐŁ¬ÓĐĽ¸µă×îÖŘŇŞŁş

ˇˇˇˇŇ»ĘÇŔíÄî·˝Ă棬°üŔ¨×éÖŻĽÜąąşÍżĽşËˇŁ±ČČç˵Ł¬ÄżÇ°´«ÍłµÄľĽÍҵÎń»ąĘÇŐĽµ˝ÁăĘŰҵÎńµÄ°ë±Ú˝É˝ÉőÖÁ¸ü¶ŕˇŁËäČ»Őőµ˝ÁËÓ¶˝đŁ¬µ«ŐćŐý׬ǮµÄÁăĘۿͻ§˛˘˛»¶ŕˇŁŐâľÍŇŞÇóÎŇĂǵĿĽşËşÍąÜŔíĚĺϵŔíÄî·˘Éú±ä»ŻˇŁ

ˇˇˇˇ¶ţĘÇ×ʲúĹäÖõÄĚĺϵˇŁ¶ÔÓÚ֤ȯą«Ëľ¶řŃÔŁ¬¸÷ĽŇą«ËľÔÚ×ʲúĹäÖĂÉĎĂ»ÓбľÖʲîľŕˇŁżÉÄÜÓĐĽĽĘőÉϵÄÄÜÁ¦şÍÁż»ŻµÄĚص㣬µ«ŔíÄîşÍ·˝·¨Â۲îľŕ˛˘˛»´óˇŁ˛Ć¸»ąÜŔíµÄ×ʲúĹäÖĂ˝˛ľż×ʲúĹäÖĂÄÜÁ¦µÄ´«Ę䣬ą«ËľµÄ×ʲúĹäÖĂÄÜÁ¦ÄÜ·ń±äłÉŔí˛ĆľŔíµÄ×ʲúĹäÖĂÄÜÁ¦Ł¬˝ř¶ř±äłÉżÍ»§˛Ć˛ú±ŁÖµÔöÖµµÄ˝áąűŁ¬ĆäʵŐâĘÇÎŇĂÇ×îĐčŇŞ·˘ŐąµÄˇŁ

ˇˇˇˇ¸Ő˛Ĺ¸÷λÁ쵼ҲĚáµ˝ÁËł¤Í¶ˇ˘ÄÍĐÄ×ʱľˇŁÎŇĂÇČĎÎŞ˛Ć¸»ąÜŔíµÄ×Ę˝đĘÇł¤ĆÚµÄÇ®Ł¬ľß±¸ˇ°ł¤Ç®ł¤Í¶ˇ±µÄĚص㡣µ«ĘÇĎÖÔÚĂ»ÓĐ×öµ˝ˇ°ł¤Ç®ł¤Í¶ˇ±Ł¬×î´óµÄÔŇňľÍĘÇÓÉÓڻس·ˇŁ»Řł·ÓֺͿͻ§×ÔÉíÁ˝´óŇňËŘÓйأşŇ»ĘÇÓĐżÉÄÜąý¸ßąŔĽĆ×ÔÉíµÄ·çĎŐłĐĘܶȣ»¶ţĘÇ×ÔĽş¶ÔÓÚÔ¤ĆÚĘŐČëĹжϲ»×ĽČ·Ł¬Á˝ŐßµţĽÓľÍ»áÔěłÉşÜ˛îµÄ˝áąűˇŁ

ˇˇˇˇ×ʲúĹäÖõĹýłĚÖĐŁ¬ÎŇľőµĂÓĐČý¸öŔíÄî±Č˝ĎÖŘŇŞŁşŇ»ĘÇŇŞÓĐŐćŐýµÄĹäÖĂŔíÄ˛»ĘÇĽňµĄµŘĽŻÖĐÔÚȨŇćÉĎŁ¬·ńÔň»Řł·˝Ď´óŁ»¶ţĘÇ×öşĂŐćŐýµÄͶ×ĘŐß˝ĚÓýşÍͶ×ĘŐß»ů´ˇÉčĘ©µÄ˛ĽľÖŁ»ČýĘǵͱ´Ëţ˛úĆ·ˇ˘¶ŕÔŞ»ŻÍ¶×ʵıŘŇŞĐÔˇŁ

ˇˇˇˇ¶ÔÓÚČÎşÎŇ»¸öĐÂĐËĘĐłˇ¶řŃÔŁ¬¸ß˛¨¶ŻĘÇĚěČ»µÄĘôĐÔŁ¬ˇ°ĹŁ¶ĚĐÜł¤ˇ±Ň˛ĘÇĚěČ»ĘôĐÔˇŁŐćŐýÂäʵµ˝¶ÔÓÚÁăĘۿͻ§µÄ·çĎŐąÜŔíşÍĹäÖĂŁ¬ÎŇČĎÎŞ˝ö˝öÔÚȨŇćÉĎĹäÖĂĘÇÔ¶Ô¶˛»ą»µÄŁ¬ŇŞÓĐĎŕÓ¦µÄ˛ąłäĹäÖĂŁ¬±Č˝ĎÖŘŇŞµÄĘÇąĚĘŐˇŁ´ÓČ«ÇňµÄÁăĘŰ×ʲúĹäÖýǶČŔ´˝˛Ł¬ąĚĘŐ¶ĽĘÇŐĽ¶ŕĘýÉőÖÁľř´ó¶ŕĘýµÄˇŁ

ˇˇˇˇÍ¶×ĘŐß˝ĚÓý·˝Ă棬ÖŘŇŞµÄĘÇͶ×ĘŐ߶Ô×ÔÉíµÄČĎÖŞ¶ř˛»ĘǶԲúĆ·µÄČĎÖŞˇŁ¶Ô×ÔÉíµÄČĎÖŞŁ¬×îÖŘŇŞµÄĘÇÖŞµŔ×ÔÉíŐćŐýµÄ·çĎŐłĐĘÜÄÜÁ¦ÔÚÄĶůŁ¬°´ŐŐĎŕÓ¦µÄłĐĘÜÄÜÁ¦˝řĐĐĹäÖáŁĹµÄĘDZľÉí·çĎŐłĐĘÜÄÜÁ¦şÜµÍŁ¬µ«ľőµĂżÉŇÔłĐĘܸܺ߷çĎŐŁ¬ŐâĘÇÔěłÉ±Č˝Ď´óż÷ËđµÄÖŘŇŞ¸ůÔ´ˇŁÍ¬Ę±ŇŞ˝¨Á˘ŐýČ·µÄÔ¤ĆÚŁ¬şÜ¶ŕČËĎëÎŢ·çĎŐÄõ˝10%µÄĘŐŇ棬ŐâĘÇ×ö˛»µ˝µÄˇŁ

ˇˇˇˇÁíÍ⣬Áż»ŻÍ¶×ĘÔÚÔÚĽŕąÜŇŞÇóµÄ·¶Î§ÄÚŁ¬»ąĘÇÄÜÔÚ×ʱľĘĐłˇşÍĹäÖĂ·˝Ăć·˘»ÓÖŘŇŞµÄą¦ÄÜŁ¬Í¨ąý˛ßÂԵĶŕÔŞ»Ż¸řͶ×ĘŐß´řŔ´Í¶×ʻر¨˛ąłäˇŁ

ˇˇˇˇ×îşóŁ¬ÔٴθĐĐ»µÄŃűÇ롣ąýČĄĘ®ÄęȡµĂÁ˻Ի͵ijɼ¨Ł¬ĎŁÍűδŔ´Äܸü¶ŕÎŞ»ů˝đĐĐҵˇ˘Ö¤ČŻĐĐҵµÄ·˘Őą·˘ÉůŁ¬ÎŞÍ¶×ĘŐßĚá¸ßČĎÖŞ´řŔ´¸ü¶ŕĆôĂÉŁ¬Đ»Đ»ˇŁ