【钢材月报】内稳外忧 供需走弱

【策略观点 】

宏观方面,宏观方面,美联储2024年年度利率决议收官,决定将基准利率下调25个基点至4.25%-4.50%区间,为连续第三次降息,符合预期。根据备受关注的“点阵图”,美联储表示2025年只会降息两次,低于上次预测的四次。美联储发言偏鹰,美元指数走强,大宗商品承压。

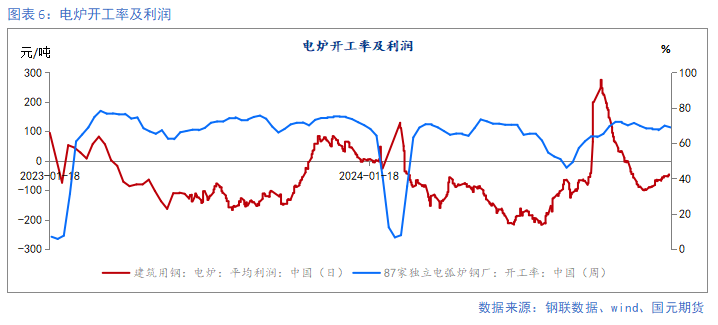

供应方面,双焦价格走低下,钢厂利润好于去年同期,减产幅度略显缓慢。建材冬储预期偏弱,螺纹产量低于去年同期。制造业年末抢出口支撑板材需求,热轧卷板产量维持高位。进入1月,钢厂进入被动补库阶段,生产偏谨慎,电炉开工下滑,供应预期走弱。

需求方面,国内需求弱稳,出口需求承压。贸易商冬储低于预期,螺纹基本面处于低产、低消及低库的局面。进入1月,建材需求仍处于淡季,“三低”局面支撑了螺纹价格。板材方面,制造业抢出口及板材的直接出口支撑了板材需求,进入1月,出口面临扰动。特朗普预计将于1月20日正式上任,关税政策之后随时可能落地。

库存方面,钢厂及社会库存低于去年同期,节前或进入被动累库阶段,预计难超去年同期。

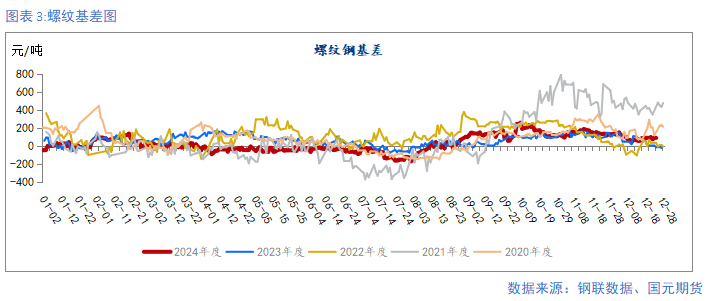

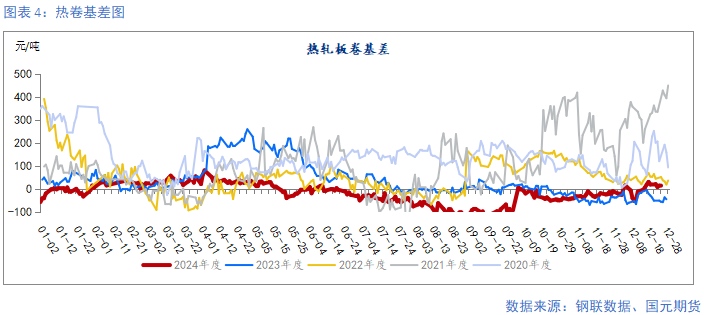

展望1月,供需面临走弱,出口扰动成为关注点,钢价上方承压,走势前高后低。套利策略,建议关注吨焦利润走缩及卷螺差走缩方向。

一、12月钢价震荡偏弱

炉料走势分化,其中双焦跌幅明显带动了钢价下行。铁矿价格先涨后跌,来自宏观情绪的利好及钢厂节前补库采购支撑矿价走强,但是中下旬宏观情绪逐步消退,补库节奏放缓,矿价下跌。焦煤进口补充放量,供应宽松使得价格连续走低。进入中下旬,成本支撑偏弱,钢价震荡偏弱。

二、供应谨慎减产

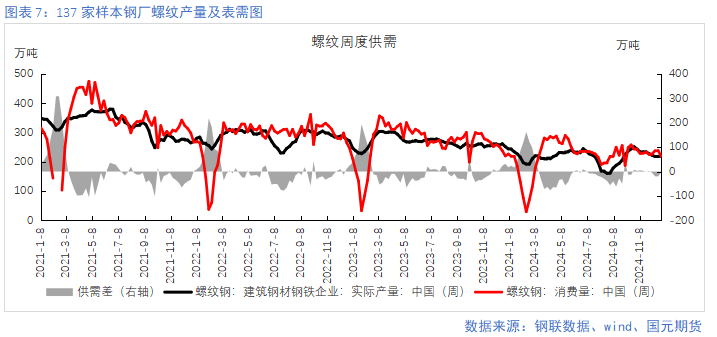

12月样本钢厂五大品种钢材周均产量为853.84万吨,较上月环比减少1.11%,同比下降5.40%。其中螺纹钢周均产量为218.90万吨,月环比下降5.79%;热轧卷板周均产量314.24万吨,月环比增加1.53%。中钢协数据显示,12月中上旬粗钢日均产量在253.95万吨/天,较上月减少4.2%。

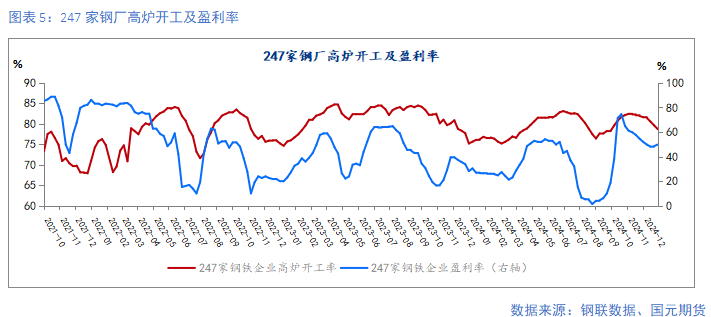

钢厂利润走低但好于去年同期。截至12月27日,247家钢厂盈利率维持在49%附近,铁水产量从月初的232.61万吨/天降至227.87万吨/天。其中热卷利润明显好于螺纹,产量增幅明显。

三、表需环比下降

12月五大品种钢材周均表需量在869.87万吨,环比下降1.01%,同比下降2.84%。其中螺纹周均表需在230.87万吨,环比基本持平,同比下降4.67%;热卷周均表需在313.9万吨,环比下降1.21%,同比下降3.86%。

四、建筑需求淡季

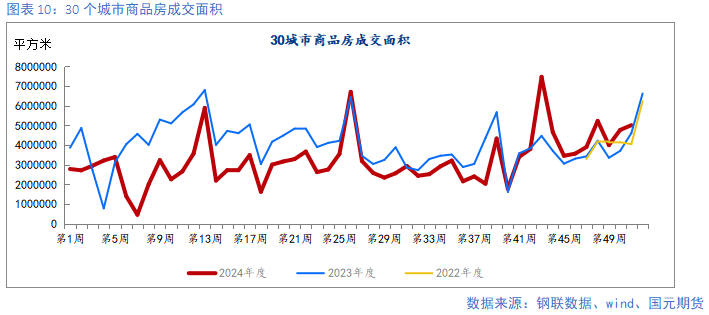

11月房地产投资同比降幅较10月小幅收窄,年末建筑活动再度放缓,新开工及竣工面积同比降幅走扩,开工仍然偏弱。政策具体集中在优化存量及降低库存方面,目前投资端未有明显拉动。后续关注拿地情况及城中村改造。由于城投债和土地出让金收入两大传统融资渠道受限,11月广义与狭义基建双双降速。

11月份,全国房地产开发投资93634亿元,同比下降10.4%;其中,住宅投资71190亿元,下降10.5%。1-11月份,房地产开发企业房屋施工面积726014万平方米,同比下降12.7%。其中,住宅施工面积508389万平方米,下降13.1%。房屋新开工面积67308万平方米,下降23.0%。其中,住宅新开工面积48989万平方米,下降23.1%。房屋竣工面积48152万平方米,下降26.2%。其中,住宅竣工面积35197万平方米,下降26.0%。

五、制造业需求边际走弱

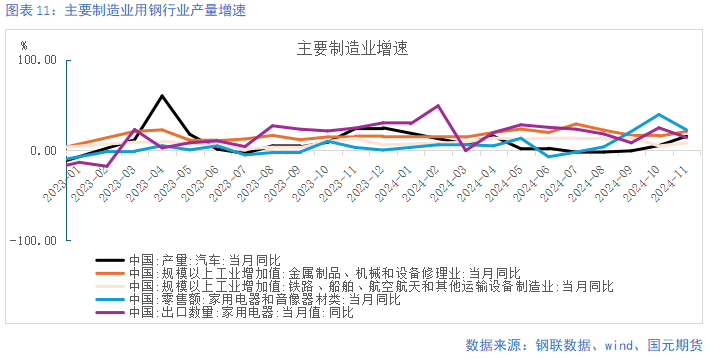

制造业增长相对稳定,汽车、部分家电等增速放缓,但抢出口现象支撑部分需求。2024年11月中国出口家用电器37722万台,同比增长13.8%;11月累计出口409868万台,同比增长21.3%。

据产业在线最新发布的三大白电排产报告显示,2025年1月空冰洗排产合计总量共计3222万台,较12月排产下降 176万台。随着国际贸易争端不断加剧,1月出口增长面临不确定性。

六、出口维持高位

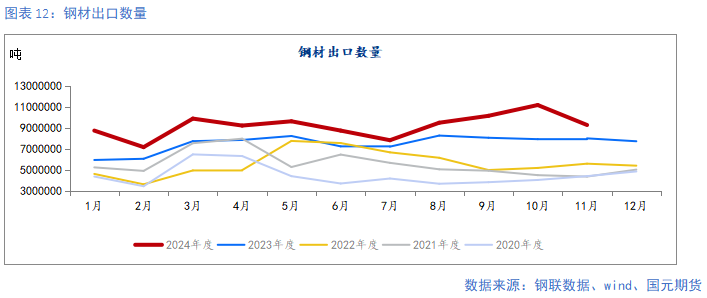

出口方面,11月中国出口钢材927.85万吨,较上月减少19.03万吨,环比减少17%;11月累计出口钢材1.01亿吨,同比增长22.78%。出口居前的国家主要是越南、韩国和菲律宾。

出口或边际走弱,关注越南反倾销调查。2024年12月25日,土耳其贸易部对原产于中国和韩国的冷轧钢板(不包括退火钢板)、镀锌钢板及彩涂钢板启动反倾销调查。据Mysteel粗略计算,2024年1-11月,中国出口至土耳其的冷轧钢板,镀锌钢板及彩涂钢板涉案产品总出口量达102万。12月25日,马来西亚投资、贸易及工业部宣布,对原产于中国、日本、韩国和越南的宽度≥1300毫米冷轧钢卷启动反倾销日落复审。1-11月,中国对马来西亚涉案产品出口量为8.4万吨。

七、总库存延续降库

截至12月27日,五大品种总库存为1109.37万吨,较上月底减少64.1万吨。其中,厂内库存为350.27万吨,较上月底减少35.1万吨;社会库存759.1万吨,较上月底减少29万吨。分品种看,螺纹总库存399.74万吨,较上月末减少47.9万吨;热卷总库存307.09万吨,较上月末减少1.37万吨。

八、展望及小结

供应方面,双焦价格走低下,钢厂利润好于去年同期,减产幅度略显缓慢。建材冬储预期偏弱,螺纹产量低于去年同期。制造业年末抢出口支撑板材需求,热轧卷板产量维持高位。进入1月,钢厂进入被动补库阶段,生产偏谨慎,电炉开工下滑,供应预期走弱。

需求方面,国内需求弱稳,出口需求承压。贸易商冬储低于预期,螺纹基本面处于低产、低消及低库的局面。进入1月,建材需求仍处于淡季,“三低”局面支撑了螺纹价格。板材方面,制造业抢出口及板材的直接出口支撑了板材需求,进入1月,出口面临扰动。特朗普预计将于1月20日正式上任,关税政策之后随时可能落地。

库存方面,钢厂及社会库存低于去年同期,节前或进入被动累库阶段,预计难超去年同期。

展望1月,供需面临走弱,出口扰动成为关注点,钢价上方承压,走势前高后低。套利策略,建议关注吨焦利润走缩及卷螺差走缩方向。