【原木年报】原木市场压力依旧,产业格局加速重塑

本文作者:

银河期货原木造纸研究员朱四祥

期货从业证号:F03127108投资咨询证号:Z0020124

综合分析

供应方面:国产木材中低端替代加速,未来占比逐步提高,新西兰是我国最大的原木供应国,树龄年轻,供应潜力大,发运稳定,运费低,优势明显,市场份额后续或持续扩大。欧洲地区供应降幅明显。库存上,22年以来,国内原木库存整体呈现下行,其中辐射松占比有所扩大,云杉占比缩减明显,北美材相对稳定。原木港口库存整体呈现下行,但从港口分布上出现结构上变化。其中,山东库存占比逐年提高,江苏较为稳定,京津冀明显下降,福建和广东小幅上升。整体供应有所下降,但幅度趋缓。

需求方面:建筑口料和建筑模板是主要下游应用,和房地产高度相关,房地产新开工面积持续下行反映了市场对当前经济环境和政策导向的反应,同时也预示着未来一段时间内,房地产市场可能会继续处于调整状态,直到新的平衡点形成。托盘市场规模继续增长,但增速持续放缓。物流行业的景气度对木托盘的需求影响较大,塑料托盘的市场份额逐渐提升,替代压力较大。

交易所合约规则的制定充分考虑了原木现货市场的实际需求和特点,同时提升市场的透明度和流动性,交割风险相对小,但目前检尺上争议依旧较大,市场存在分歧,对期货估值冲击较大,目前,笔者预计检尺差距在2-3%之间。

策略建议:

单边策略:上市初,检尺差异,导致盘面大幅上涨,后面等待首批仓单注册确认差异,基本面上,供需宽松的格局明显,整体偏空看待,价格区间关注750-850元/立方米。

套利策略:由于一般9月是旺季,上市后远月合约预计会逐步转向升水,07、09合约的价差可能扩大至-20~-50元/立方米。

期权策略:建议以做多波动率策略思路为主。

风险提示:房地产和宏观政策变化

第二部分原木基本面分析

一、原木的供应分析

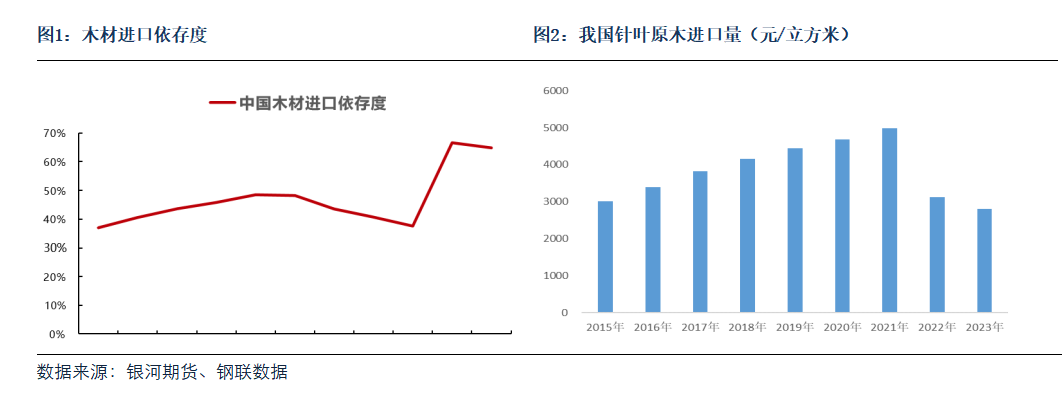

(一)我国原木资源丰富,但高品质木材比例较低,进口依赖度高

东北地区有大量的针叶木材,但由于国内对于林木的保护政策,可流通交易的针叶原木较少。而华南地区国产原木资源丰富,但符合期货合约交割要求的比例或较低,另外广西用材林产业中主要优势树种包括桉树、杉木及马尾松,其中桉树产量占到主要比例,存在造林模式单一的问题,由于受到国内森林保护等相关法律法规的约束,包括马尾松在内的国产木材砍伐和跨省运输都受到严格的限制,商业化的贸易和流通数量很少,仅在重庆等南方局部地区少量存在。国产马尾松原木以小检尺径的原料为主,符合交割质量要求的货品占比很低。另外,使用马尾松原木作为原料加工成锯材易发生形变,物理性能略差于其他进口材。广东从2002年起大力开展工业原料林与速生丰产林的建设,目前原木产出结构以桉树等速生阔叶树种、制浆用松木为主。两地主要采伐收获为小径级松树原木(纸浆材),或者桉树(阔叶树),仅仅部分针叶原木满足大商所原木期货交割要求。川渝地区用材林中存在部分马尾松林,但种植面积及可采伐利用的资源都相对较少,在短期内,满足原木期货合约交割品要求的原木产量相对进口材或有限。

中国针叶原木市场近年来经历了显著的变化,主要体现在国产针叶原木消耗量的增加以及进口原木消耗量的减少。以下是对这一现象的分析和总结:

1.国产针叶原木消耗量上升,比例提升:从2022年开始,国产针叶原木占总消耗的比例从32%上升到45%,并在2023年进一步提高至46%。这表明国内生产的针叶原木在国内市场的份额正在扩大。稳定增长:尽管总消耗量有所下降,但国产针叶原木的消耗量保持了相对稳定,甚至有小幅增长,从2021年的2320万方增加到2023年的2380万方,增幅为3%。

2.进口针叶原木消耗量大幅下降,总量减少:进口针叶原木的消耗量从2021年的4988万方减少至2023年的2810万方,降幅达到了44%。这一显著减少主要是由于房地产市场的不景气,导致整体需求下降。依赖度降低:随着国产针叶原木供应的增加,中国对进口针叶原木的依赖程度明显降低。

3.市场替代效应,中低端市场替代:国产材成品逐渐在中低端市场取代部分进口材。特别是在华东地区,贵州、云南等内陆地区的国产原木生产的成品已经开始进入市场,价格优势明显。国产成品材的价格(含运费)约为1200-1300元/方,而进口成品材的价格(不含运费)约为1380元/方,这使得国产材在成本上更具竞争力。高端市场仍需进口材:尽管国产材在中低端市场取得了进展,但在某些高端市场,如出口至欧美地区的订单,尤其是用于制作托盘的产品,仍然更倾向于使用进口原木。这部分市场对木材的质量和标准要求较高,国产材暂时难以完全替代。

4.原因分析,房地产市场影响:房地产市场的不景气是导致总消耗量下降的主要原因,尤其是进口针叶原木的消耗量大幅减少。房地产行业是中国木材消费的重要领域,市场需求的减弱直接影响了进口量。国产材优势:国产材的价格优势使其在中低端市场更具竞争力,尤其是在当前经济环境下,企业更倾向于选择性价比更高的材料。此外,国产材的供应链更加稳定,运输成本较低,这也促进了其市场份额的提升。政策支持:中国政府近年来加大了对林业的支持力度,推动了国内森林资源的开发和利用,提高了国产材的供应能力。同时,环保政策的加强也促使更多企业转向使用可持续的国产材。

总的来说,我国针叶原木市场正在经历结构性调整,国产材的崛起和进口材的减少是一个明显的趋势。未来,随着国内林业产业的进一步发展,国产材的市场份额有望继续扩大,但进口材在高端市场的地位短期内难以被完全替代。

(二)我国进口针叶原木分析

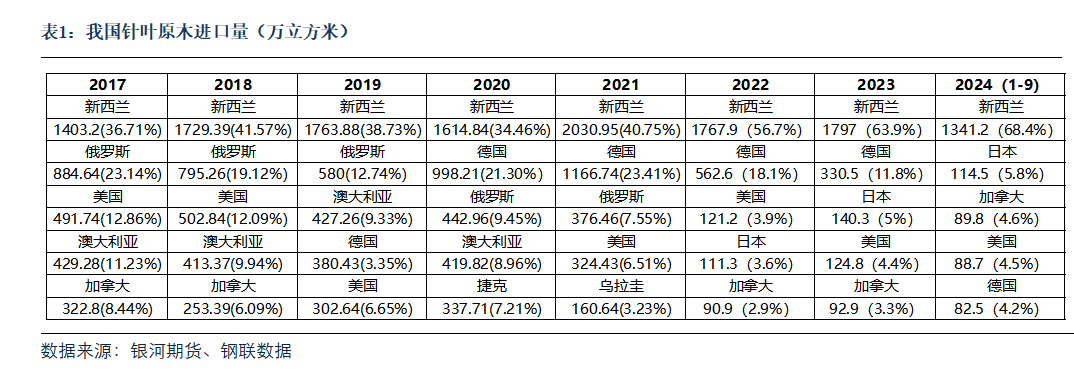

进口趋势方面:2024年1-9月针叶木进口量1961万方,同比下降5.9%,新西兰供给稳定,日本供给提升,成为我国针叶原木第二大进口国;欧洲地区降幅明显,德国降幅近7成;北美材维持稳定,澳松呈恢复趋势。

进口国家情况:中国的针叶木进口结构受供应国的产业及出口政策影响,近年来中国进口来源国结构发生显著变化。新西兰维持稳定增加(航程短、运费低);俄罗斯原木出口下降(2022年限制原木出口,锯材为主);德国针叶木出口逐年下降(虫害材大幅减少),澳大利亚暂停进口(2023年5月解禁)、日本、加拿大供应提升。

进口结构情况:2023年进口辐射松1720.6万立方米,其中新西兰进口1717.6万立方米,占比99.82%。2023年进口冷杉和云杉586.8万立方米,其中德国进口294.0万立方米,占比50.09%。辐射松占比进口树种比例超60%。

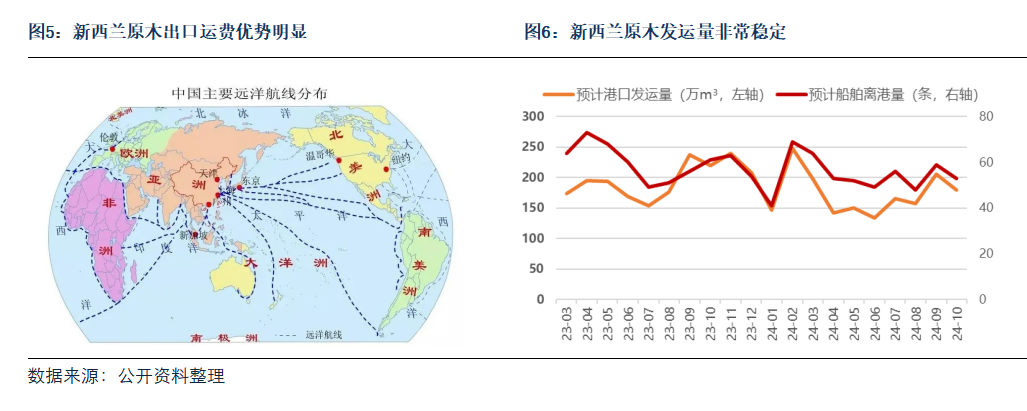

(三)新西兰是我国最大的原木供应国,树龄年轻,供应潜力大,发运稳定,运费低,优势明显,市场份额后续或持续扩大

新西兰的林业产业植根于169万公顷可持续发展的人工林,其中辐射松占90%。截至2020年12月,新西兰的森林总蓄量约5.01亿立方米。集约经营的辐射松人工林现在是新西兰林业产业的支柱。新西兰是少数几个不仅有可持续的木材供应资源,而且木材总产量也在增加的国家之一。预测表明,新西兰的辐射松可供应量在接下来的10年内将持续保持增长,从2020年代中期开始,其最大年采伐量达到3500万立方米。

新西兰原木主要出口市场为中国,占到新西兰总原木出口量的最大份额,由于一般是由灵便型船舶进行运输,运费和新加坡燃料油价格高度相关。韩国是新西兰辐射松原木的第二大进口国,但其建筑地产行业基本面在近年受到人口老龄化、出口低迷、高通胀等负面影响拖累,呈现出对木材需求下滑的趋势。印度在过去是新西兰原木的第三大进口国,因熏蒸规定影响,目前停止从新西兰市场进口原木,但其在公共卫生事件后经济复苏强劲,未来存在巨大的原木需求潜力。

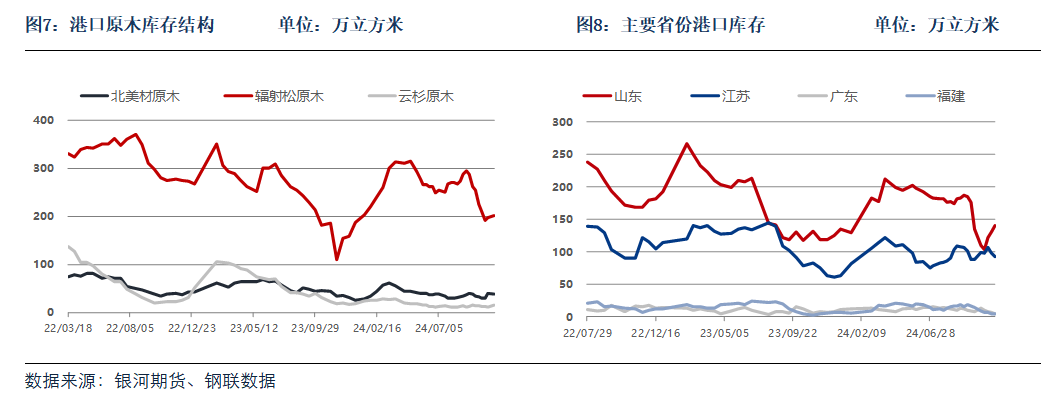

(四)港口库存情况,稳中有降

原木分材质库存:22年以来,国内原木库存整体呈现下行,其中辐射松占比有所扩大,云杉占比缩减明显,北美材相对稳定。

22年以来,国内原木港口库存整体呈现下行,但从港口分布上出现结构上变化。其中,山东库存占比逐年提高,江苏较为稳定,京津冀明显下降,福建和广东小幅上升。

二、原木的需求分析

(一)建筑口料和建筑模板是主要下游应用,和房地产高度相关,需求下降明显

在针叶原木的下游应用领域中,建筑口料、建筑模板以及胶合板占据主导地位,其主要服务的下游产业为建筑业和房地产业。建筑口料由原木经锯切加工而成,形成特定规格的方木,适用于建筑工程中的多种用途,包括桁架、梁、柱、门窗框架、地板、墙板和天花板等,是一种广泛认可的结构材料。

在建筑施工现场,所使用的建筑模板和支撑材料通常仅在同一工地内部进行循环利用,而不会回收至其他工地再次使用。这种使用模式意味着这些材料不需要具备极高的耐用性以应对多次周转,而是需要在一定程度上保证其强度,以满足施工需求。新西兰辐射松正符合这一特性,它不仅具有足够的强度,而且能够提供稳定而大量的供应。

然而,随着房地产行业的调整,传统的快速周转发展模式面临挑战,加之铝合金模板性价比的提高,建筑行业对木材的需求出现了减弱的趋势。长期以来,中国建筑行业大量依赖木质建筑材料,主要原因在于木方和木模板易于搬运、成本低廉,作为一次性的施工材料,它们提供了最佳的成本效益。在过去数十年间,中国的房地产市场经历了快速增长,开发商普遍采取了高负债、高速周转的商业模式,木制品成为建筑行业中优势明显。

但在最近几年,随着房地产市场的整体放缓和基础面的疲软,开发商开始更加注重控制工程成本而非单纯追求施工速度。在这种背景下,可以重复使用的铝合金模板逐渐普及,其采购和租赁成本也在不断降低。同时,考虑到环境保护的要求,铝合金模板的整体性价比得到了显著提升,从而对传统木质建材形成了强烈的替代效应。因此,从中长期来看,建筑和房地产行业对木材的需求预计将呈现下降趋势。

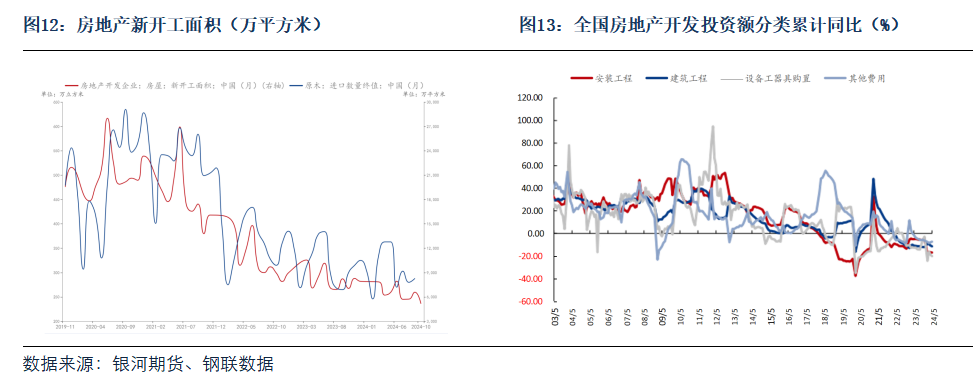

2024年1月至10月期间,全国房地产开发投资86309亿元,同比下降10.3%。其中,房屋新开工面积61227万平方米,同比下降22.6%。这反映出当前中国房地产市场正处于调整期:市场需求变化:随着房地产市场供需关系的变化,以及购房者对房价预期的变化,市场需求有所减弱,导致开发商新开工意愿降低。政策调控影响:近年来,政府针对房地产市场的多项调控政策持续实施,包括限购、限贷等措施,旨在抑制投机性购房需求,促进市场健康发展。这些政策对开发商的投资决策产生了直接影响。资金链压力:房地产开发企业的资金链面临较大压力,一方面是因为销售回款速度放缓,另一方面是银行贷款条件趋紧,这限制了开发商的资金流动性,进而影响了新开工项目的推进。经济环境不确定性:宏观经济环境的不确定性也对房地产市场产生了一定的影响,包括经济增长放缓、国际贸易环境变化等因素,这些都可能影响到开发商对未来市场的预期。

总体来看,房地产新开工面积的趋势反映了市场对当前经济环境和政策导向的反应,同时也预示着未来一段时间内,房地产市场可能会继续处于调整状态,直到新的平衡点形成。目前来看,原木的建筑需求下行压力较大。

(二)包装需求持续增长,但整体需求放缓

在包装运输行业中,针叶原木被广泛用于制作木箱、木架、托盘和木桶等产品,特别适合运输重型或易碎物品,如医药和电子产品。

木托盘市场规模与增速变化:近年来,我国托盘市场规模继续增长,但增速持续放缓。根据中物联托盘委的数据,2016年至2021年,我国托盘年产量的复合增速约为5%。然而,2022年和2023年连续两年呈现负增长,2023年托盘年产量约为3.55亿片,同比下降4%17。这一变化反映了全球经济整体弱复苏态势、托盘用原材料价格持续处于高位,以及客户需求不足等大环境影响。

物流行业的景气度影响:托盘被广泛运用于包装物流行业,物流行业的景气度对木托盘的需求影响较大。物流景气度可以通过运输量进行评估,而运输量可以通过货运量、集装箱吞吐量等指标进行验证。2023年,中国货运量同比增长8.1%,显示物流行业整体恢复向好。然而,物流行业的波动性和不确定性也对托盘市场产生了影响。

木托盘替代方面:塑料托盘的用量逐渐提升,木质托盘的市场份额有所下滑。2012年至2023年,木质托盘的市场占比从80%下降到72%。塑料托盘因其轻便、耐用、易清洗等特点,在某些应用场景中逐渐取代了木质托盘。特别是随着环保意识的增强和对高效物流的追求,塑料托盘的使用场景和应用范围持续扩大。

我国托盘市场规模继续增长,但增速持续放缓。物流行业的景气度对木托盘的需求影响较大,塑料托盘的市场份额逐渐提升。尽管面临一些挑战,但从长远来看,托盘市场仍有较大的发展潜力。

第三部分原木的定价分析

一、原木历史价格

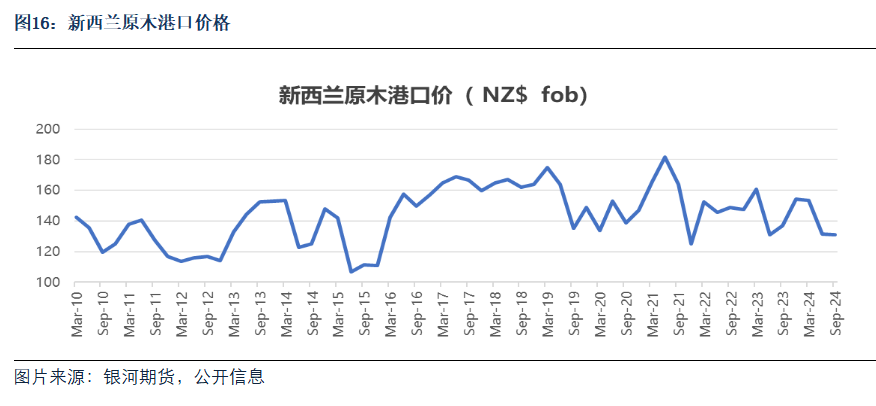

2018年:新西兰原木价格相对稳定,中国市场的需求保持在较高水平。2019年:全球经济不确定性增加,尤其是中美贸易战的影响,导致原木价格出现波动。2020年:新冠疫情爆发,全球供应链受到冲击,新西兰原木出口量和价格双双下降。2021年:随着全球经济逐步复苏,特别是中国市场的快速反弹,新西兰原木价格迅速回升。2022年:全球经济复苏步伐放缓,通货膨胀压力增大,新西兰原木价格再次出现波动。2023年:新西兰原木价格呈现U型走势。一季度因供应紧张和中国需求回暖,价格升至高位;二季度因中国经济复苏不及预期,需求疲软,价格承压下行;三季度供应削减,价格回升;四季度至2024年初,供应紧张背景下,价格再次上涨。

2024年的市场动态:中国进口自新西兰的原木总量达到140万立方米以上,但我国的房地产需求持续下行,原木价格承压明显。

二、原木价格有明显的季节性――整体和建筑开工量(原木出库量)息息相关

原木港口出货量和价格呈现出明显的季节性变化趋势,这些变化与市场需求、库存水平和节假日等因素密切相关。

出货量季节性变化,“金九银十”后:每年9月和10月是中国传统的需求旺季,这段时间内原木出货量达到高峰。然而,进入11月和12月,全国日均出货量开始震荡下跌。春节假期:2月份春节期间,由于工厂和物流活动减少,出货量降至全年最低点。春季需求回暖:3月至6月,随着房地产项目的陆续开工,需求逐渐回暖,出货量显著回升。夏季淡季:7月至8月,市场需求进入第二淡季,出货量相对较低,通常比旺季下降20%至30%。原木库存与价格呈负相关。当库存增加时,价格趋于下降;反之,库存减少时,价格上升。

三、原木成本端分析

辐射松CFR=AWG*新西兰兑美元汇率+海运费(AWG:At Wharf Gate,新西兰码头门交易价格,不包括海运费等费用,单位为纽币/JAS立方米。新西兰-中国海运费:新西兰北岛2港散装船至中国海运费,单位为美元/立方米。辐射松CFR:Cost and Freight,即成本加运费,新西兰原木运输至中国港口的到岸价,单位为美元/立方米。汇率:新西兰元兑美元汇率)

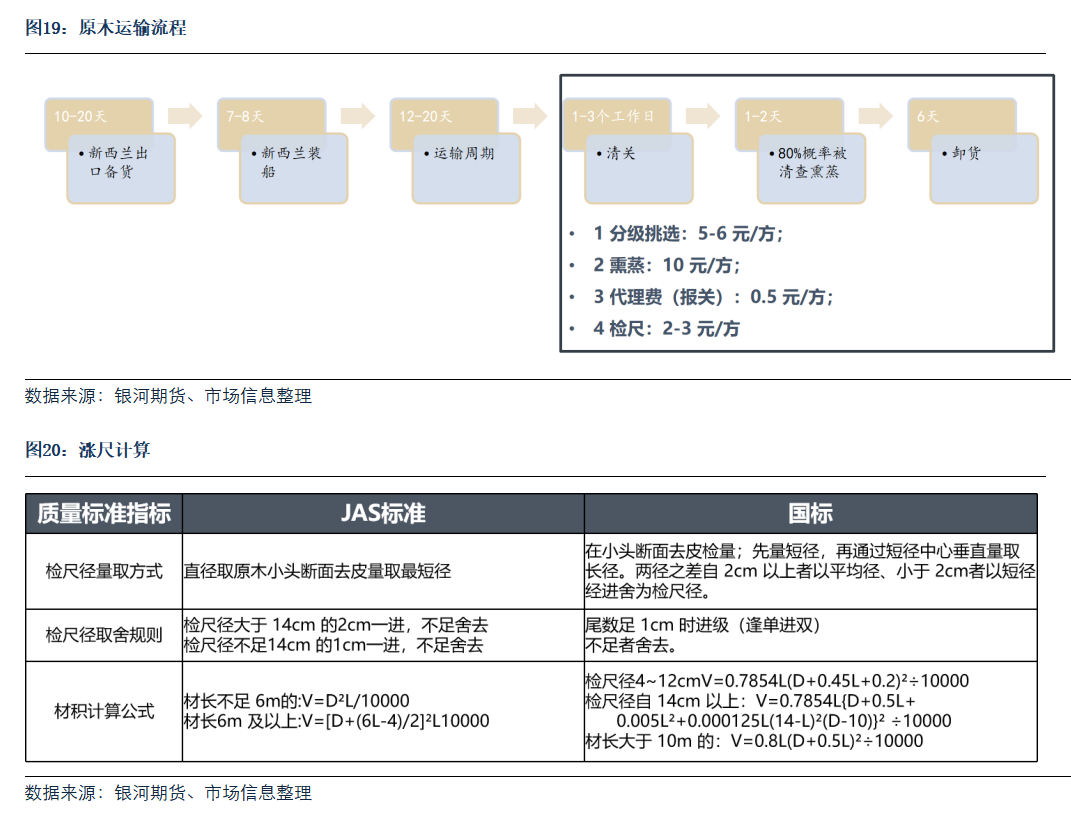

进口贸易商成本=【CFR报价*汇率*(1+9%增值税+1%开证融资成本含保险费)+港杂费(太仓40~45/岚山53~60)】/(1+涨尺率15~25%)。其中,与外商签订的CFR合同报价为主要成本,保险费占比货值较小,港杂费包含检尺费用/可能的熏蒸费/出货费等。

新西兰使用JAS标准和国标检尺存在差异,两者差异就是市场说的“涨尺”(幅度在15%-25%)成本的影响:实际成本理论上是低于其采购成本的,我们看到的亏损幅度也有可能打折。

目前辐射松中A价格反弹后再次回落,小幅倒挂40~70元/方,但进口的其他树种有利润,一定程度对冲了亏损,未来内外价格倒挂是常态,当前倒挂幅度属于中性水平。

四、国标和市场的检尺差异

交割时间较长:最近的原木合约是07合约,且原木3-71月,合约会集中注销,加之原木仓单注册后4月需注销,3月前不会有仓单,目前距离交割时间还较远,因此在期货市场启动初期,未来,交割逻辑是市场的重点。值得注意的是,原木有车船板交割支持,可每日滚动交割,可供交割的量较大,不需要过度关注厂库库容。

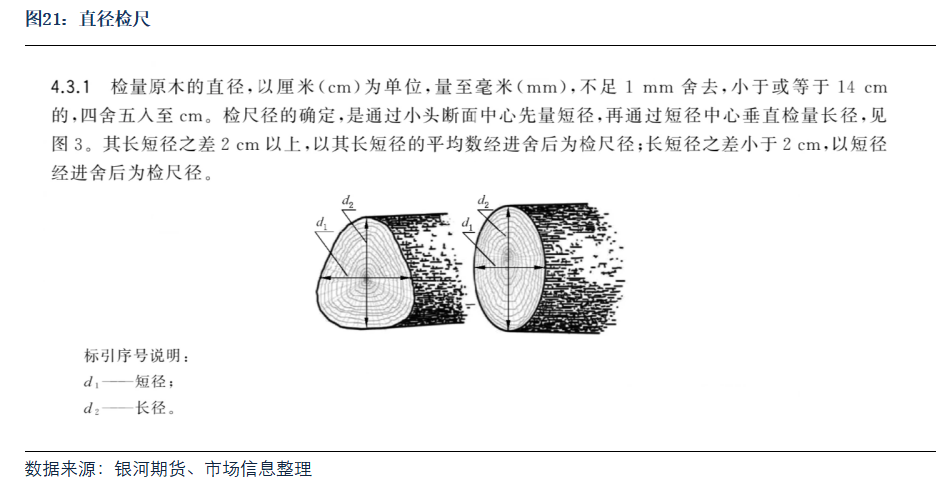

交割检尺的差异:国标检尺相对严格,较市场有缩尺现象。

直径上,市场检尺通常是最长直径和最短直径取均值,国标是垂直线,会更小。

长度上,期货原木中A通常以3.9米作为交割长度,而江苏地区以4米作为交割长度,期货相较少2.5%

目前有不少公司进行过期转现,通过国标进行检尺,发现差异在1.5%-5%之间,这会严重影响原木的定价,而目前由于未开放正式仓单注册,当下的检尺均为产业相关人员自行检尺,存在较大误差。

第四部分2025年展望

综合分析

供应方面:国产木材中低端替代加速,未来占比会持续提高,新西兰是我国最大的原木供应国,树龄年轻,供应潜力大,发运稳定,运费低,优势明显,市场份额后续或持续扩大。欧洲地区供应降幅明显。库存上,22年以来,国内原木库存整体呈现下行,其中辐射松占比有所扩大,云杉占比缩减明显,北美材相对稳定。原木港口库存整体呈现下行,但从港口分布上出现结构上变化。其中,山东库存占比逐年提高,江苏较为稳定,京津冀明显下降,福建和广东小幅上升。整体供应有所下降,但幅度趋缓。

需求方面:建筑口料和建筑模板是主要下游应用,和房地产高度相关,房地产新开工面积持续下行反映了市场对当前经济环境和政策导向的反应,同时也预示着未来一段时间内,房地产市场可能会继续处于调整状态,直到新的平衡点形成。托盘市场规模继续增长,但增速持续放缓。物流行业的景气度对木托盘的需求影响较大,塑料托盘的市场份额逐渐提升,替代压力较大。

交易所合约规则的制定充分考虑了原木现货市场的实际需求和特点,同时提升市场的透明度和流动性,交割风险相对小,但目前检尺上争议依旧较大,市场存在分歧,对期货估值冲击较大,目前,笔者预计检尺差距在2-3%之间。

交易策略

单边策略:上市初,检尺差异,导致盘面大幅上涨,后面等待首批仓单注册确认差异,基本面上,供需宽松的格局明显,整体偏空看待,价格区间关注750-850元/立方米。

套利策略:由于一般9月是旺季,上市后远月合约预计会逐步转向升水,07、09合约的价差可能扩大至-30~-50元/立方米。

期权策略:建议以做多波动率策略思路为主。

(以上观点仅供参考,不做为入市依据)