这类存款,部分银行停办

作者:张佳琳

2025-01-03 23:04:07

作者:张佳琳

2025-01-03 23:04:07 日前,长沙银行公告称,2025年1月1日起关停单位智能协定存款产品签约功能,已签约客户到期前不受影响,到期后无法续签。若有需要,可联系客户经理办理传统单位协定存款产品。

来源:长沙银行网站

谈及停办原因,长沙银行官方客服回应 记者表示:“主要是根据业务发展及市场环境进行的调整。一方面由于利率较高,另一方面与传统单位协定存款产品的业务重复度有关。”

记者表示:“主要是根据业务发展及市场环境进行的调整。一方面由于利率较高,另一方面与传统单位协定存款产品的业务重复度有关。”

业内表示,相较一般对公存款,单位智能协定存款通常利率较高,银行需支付的利息成本较高。关停该产品,可降低银行负债成本,一定程度上缓解净息差收窄压力。事实上,此前多家银行均下调了单位协定存款利率。

银行多次进行调整

所谓单位智能协定存款,主要是指单位客户与银行签订《协定存款合同》,约定合同期限、协商确定结算账户需要保留的基本存款额度,超过基本存款额度的存款按协定金额分档对应的各存款利率按日计息,基本存款按活期存款利率付息。

业内人士表示,该类产品特点在于收益优化、流动性强与操作简便,可使客户账户资金在满足日常结算需求的同时,超过基本额度的闲置资金享受高于活期存款的协定存款利率,提高资金整体收益水平。

此外,客户只需与银行签订一份智能协定存款协议,后续账户监测、资金划转与计息等业务操作均由银行系统自动完成,办理流程简单。然而,较高的存款利率也意味着银行需要付出更多利息成本,下调利率是大势所趋。

2023年,长沙银行曾发布关于调整智能协定存款计息规则的通知,下调相关存款产品利率。根据该通知,签约账户余额在10万元及以下的部分,按照央行活期存款基准利率计息;超出10万元的部分,则按协定利率计息,协定利率随签约账户当日存款余额变动。

来源:长沙银行网站

压降负债成本

此前,兴业银行、民生银行、光大银行、南京银行等多家银行也都对单位协定存款利率做出调整。

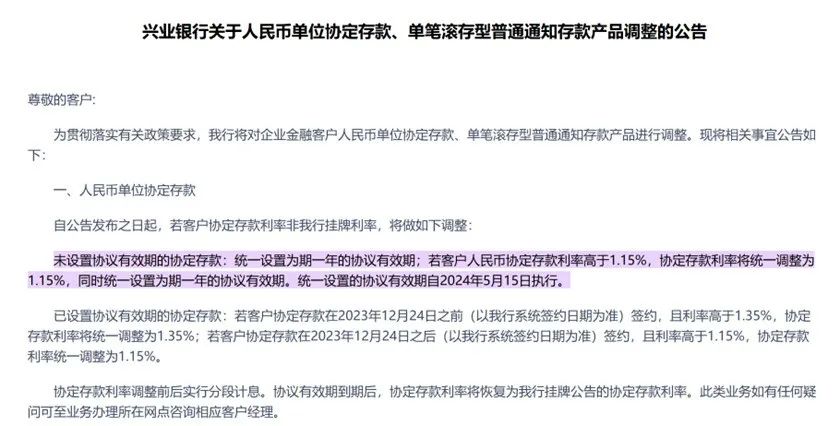

兴业银行在2024年5月公告称,对于未设置协议有效期的协定存款,若客户人民币协定存款利率高于1.15%,协定存款利率将统一调整为1.15%,同时统一设置为期一年的协议有效期。

对于已设置协议有效期的协定存款,若客户协定存款在2023年12月24日前签约,且利率高于1.35%,协定存款利率将统一调整为1.35%;若客户协定存款在2023年12月24日之后签约,且利率高于1.15%,协定存款利率统一调整为1.15%。

来源:兴业银行网站

“此前部分银行推出单位智能协定存款,主要利用该产品兼顾流动性与相对高息的特点,助力部分银行吸储。银行下架该类产品有助于稳定负债成本、稳定净息差。同时也响应监管要求,维护存款市场正常竞争秩序。”光大银行金融市场部宏观研究员周茂华向记者表示。

招联首席研究员董希淼表示,近年来,存款利率延续下行趋势。部分银行调整大额存单、定期存款、协定存款等产品发行计划(包括压缩发行规模、暂停部分产品等),主要是为了降低存款利率,压降负债成本。

董希淼建议投资者平衡好风险和收益的关系,综合进行资产配置。如果追求稳健收益,可在存款之外,适当配置现金管理类理财产品、货币基金以及国债等产品。若投资者具有较强的风险承受能力,可适当增配股票、偏股型基金和黄金等投资产品。