聚丙烯:产能投放呈现区域化特征 货源流转亦随之生变

作者:相欣妍

2025-01-09 17:31:58

作者:相欣妍

2025-01-09 17:31:58 导语

近年来,聚丙烯产能持续投放,扩能步伐加快,并且产能投放呈现区域化差异,继而在区域供需格局变化下,进一步引发区域市场价格的分化。而未来面对新增产能的继续冲击,区域货源流转亦会生变。

新增产能持续投放行业竞争愈发激烈

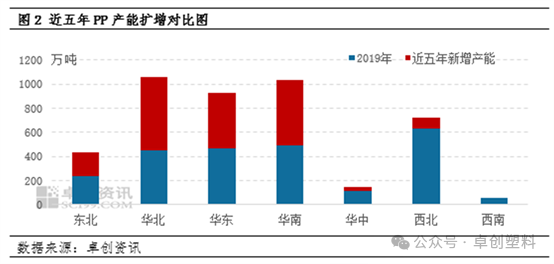

近五年来,随着新装置的集中投产,国内PP供应体量再度增加。截至2024年底国内PP产能达到4382万吨,较2020年增长55.61%,近年来,产能原料多元化特征愈发显著,且产能投放区域日益集中,主要集中在华北、华东和华南三大核心消费市场。这种集中投放的格局在一定程度上缓解了区域内的供应紧缺问题,但同时也对区外资源流入造成了显著的挤压效应,进而导致市场整体竞争态势进一步加剧,并引发货源流通格局再度变化。

产能投放呈现区域化差异沿海三区投放集中

近年来产能投放呈现区域化特征,华北、华东、华南区域成为新增产能的主要投放区域,24年上半年华南地区随着泉州国亨、中景石化三期二线、广东石化二期、惠州立拓装置的先后投产,华南地区共计新增产能高达140万吨,成为国内产能占比最大的区域,但下半年华北区域随着青岛金能、中石化英力士(天津)、内蒙古宝丰、裕龙石化多套装置的投产,华北区域产能快速扩充,反超华南地区,24年底一跃成为国内产能占比最大的区域,而华东区域24年仅新增安徽天大一条线,增幅不及华北和华南区域。新投产能向三大主消费区聚集,与当地庞大且集中的消费群体紧密相关。同时,沿海三区便捷的交通和优越的海运条件,为企业的产品销售提供了不可替代的便利。在面临国内市场整体竞争加剧的情况下,出口已成为缓解国内供应压力的重要抓手,多数企业积极布局出口市场。新增产能在沿海三区的投放,也为企业未来增加出口占比提供了有利的地理优势。其他区域来看,华中和西南地区的近五年新增产能投放明显缓慢,华中地区仅在21年投放中韩石化30万吨装置,西南区域则在近年内无新增产能投放。

区域供需格局变化下大区价格形成差异

近年来,在新增产能向三大主消费区集中投放的影响下,弥补了原本区域内供应不足的短板,但对区域外的流入资源形成了无形的挤压,尤其是西北、东北的外来资源进入区域的难度明显增加。就华南区域来说,据调研部分煤化工资源在华南区域的占比由之前的15%下降到目前不足5%。且在区域供需格局的变化下,区域价格也相应产生差异,如上半年华南地区新增产能投放明显,在庞大的产能基数下,华南地区来自供应端的压力随之增加,区域内PP价格走低明显,在6-7月份跌至国内最低价区域,而9月份之后,华北地区在青岛金能、中石化英力士(天津)、内蒙古宝丰、裕龙石化新增产能的先后冲击下,产能的快速扩充引发区域内供应格局的变化,加快了区域内价格的下滑,一度跌至成为国内价格洼地,特别是24年底,华北地区新增产能集中释放,低价货源快速冲击市场,中石化英力士(天津)拉丝资源也依靠区域价差优势调拨至华南区域,未来预计华北地区货源将进一步流向其他区域。总的来看,在新增产能的不断投放下,PP行业的竞争也日趋激烈,而在区域供需格局的变动下,区域间价格也相应产生一定差异。

未来新增产能继续冲击区域货源流转亦会生变

2025年,国内PP仍将面临金诚石化、山东裕龙石化、内蒙古宝丰等多套装置投产,且华北、华东、华南区域仍是产能投放的主要区域。而未来随着区域新增产能的释放,货源流向亦会出现明显的变化,预计未来多以区域内消费或以相对短距离货源调拨为主,且未来西北煤化工资源调拨流入华东、华南的挑战性将会更高,对于调拨货源来说的话,异地库的建立以及低廉的运输成本成为企业布局区域性市场的关键考量因素。而面对愈发严峻的国内供应压力,出口市场将成为缓解国内产能过剩状况的重要渠道。

文|相欣妍