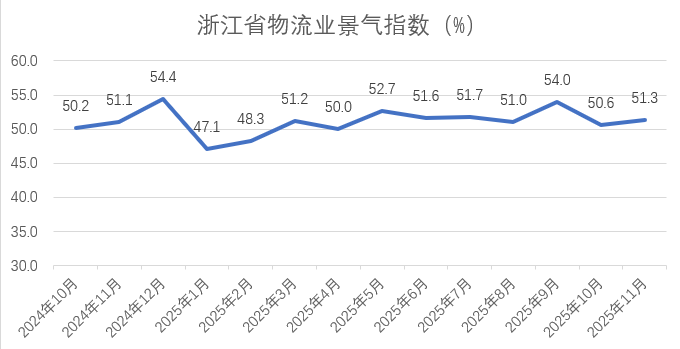

【指数简报】2025年11月浙江省物流业景气指数为51.33%

2025年11月,浙江省物流业景气指数为51.33%,环比上升0.72个百分点,行业景气度虽处于扩张区间,但传统季节性旺季特征有所淡化,市场节奏逐渐转向平稳运行。

分项指数看:业务总量指数、新订单指数、设备利用率指数仍处于扩张区间运行。库存周转次数指数、固定资产投资完成额指数、从业人员指数、从业活动预期指数则处于荣枯线临界值。

01需求表现

业务总量指数环比上升0.25个百分点,至53.33%。总体需求仍然有所上升。

1.主流业态呈现扩张

三方物流指数环比回升0.71个百分点,至50.71%。指数重返扩张区间,显示货主企业的外部物流需求持续释放。

供应链物流指数环比回升0.32个百分点,至56.88%。指数维持高位运行,且显著高于总体水平,表明深度协同的供应链服务需求旺盛。

快运物流指数环比回落3.67个百分点,至50.83%。指数虽位于荣枯线之上,但环比回落幅度明显。表明快运物流市场竞争激烈、同质化较高。

零担专线指数环比回升2.56个百分点,至51.56%。指数大幅反弹,显示区域间小批量、多批次货物的流通活跃度出现回升。

2.电商快递保持高速增长

快递物流指数回落0.11个百分点,至63.75%,市场需求表现较好。尽管电商大促周期拉长、峰值平滑,但总体业务量仍被有效带动。快递网络运营压力逐步缓解,行业发展日趋稳健。

3.国际物流呈弱复苏态势

国际物流指数上升1.34个百分点,至50.71%;指数重回扩张区间,但需求透支效应显现,市场仍处于需求平缓的消化期,跨境电商业务增长有所回落,总体国际物流业务呈现弱复苏态势。

4.多式联运结构分化

(1)公路运输反弹回升。公路运输指数环比增长0.47个百分点,至52.1%。指数在扩张区间保持回升态势,主要受快递业务体量拉动,干线运输、城配等需求均处于扩张区间。

(2)铁路运输快速增长。铁路运输指数环比上升5.92个百分点,至59.17%。指数高位运行,显示中欧班列等国际骨干线路持续加密开行,承接部分海运转移的货源。

(3)水路运输低位运行。水路运输指数环比下降1.58个百分点,至46.75%。指数整体处于收缩区间,需求疲软导致航运市场面临运力过剩,运价低位震荡,压制行业景气度。

(4)航空运输需求回落。航空运输指数环比下降4个百分点,至50%。指数处于荣枯线临界值,表明紧急、高价值物流需求回落,且整体外贸增长乏力,抑制空运需求。

02业务预期

1.新订单持续增长

新订单指数环比上升2.39个百分点,至53.33%,指数显著回升于扩张区间,为行业复苏提供支撑。

2.投资规模有所回落

固定资产投资完成额指数环比回落3.25个百分点,至50%,指数回落至临界点,企业投资意愿从积极转向观望与谨慎,逐渐转向量入为出的稳健经营策略。

3.就业规模相对平衡

从业人员指数环比下降2.2个百分点,至50%,指数处于荣枯线临界点。一方面,旺季效应减弱使部分临时用工需求减少;另一方面,一些业务情况不佳的企业普遍选择了控制人员规模、优化现有团队效率,降低了招聘岗位的需求。

4.未来预期谨慎乐观

从业活动预期指数回落5.03个百分点,至50%,指数处于荣枯线临界点。受旺季淡化影响,部分企业下调了对未来发展预期,总体保持谨慎乐观。

03库存走势

平均库存量指数回落3.39个百分点,至42.86%。库存周转次数指数环比回落0.41个百分点,至50%。库存规模呈现收缩,库存周转效率出现回落。这表明供应链上下游各环节正在去库存,这将压缩仓储管理等静态物流环节的需求,从指数看,仓储物流指数处于47.5%,虽环比回升了1.87个百分点,但仍处于收缩区间。

04经营动态

1.价格持续回落

物流服务价格指数环比回落1.13个百分点,至46.67%,指数持续位于收缩区间,表明市场供大于求的格局未变,企业以价换量仍是主流策略,价格竞争激烈,部分线路或业态的运价持续逼近成本底线。

2.成本增速放缓

主营业务成本指数环比回落1.07个百分点,至53.33%,处于扩张区间运行。企业主动控制优化成本空间,成本上升压力略有缓解,

3.盈利压力凸显

业务利润指数环比下降7.98个百分点,至36.67%,处于较低水平,表明许多物流企业陷入业务量增加但利润在消失的困境,盈利难度大,生存环境较为严峻,面临持续出清的局面。

4.资金流动效率不足

资金周转率指数环比下降1.76个百分点,至46.67%,指数处于收缩区间运行。从供应链角度看,物流企业的客户同样也面临压力,导致物流账款账期被拉长;利润稀薄使得现金流补充困难,维持运营所需资金压力增大,经营风险显著增加。

05规模分析

1.大型企业

5A级物流企业景气指数增长0.39个百分点,至60.39%,景气度保持高景气运行;4A级物流企业景气指数下降0.29个百分点,至50.58%。持续位于扩张区间运行。头部企业凭借其网络优势、稳定客源与抗风险能力,持续高景气运行,成为拉动整体指数的核心力量。

2.中型企业

3A级物流企业景气指数小幅回落0.58个百分点,至49.96%。市场主体虽处于景气扩张区间,但面临上下挤压的情况,成本与竞争压力向中间集中,但规模又不足以对冲风险,经营压力较大。

3.小微企业

2A级物流企业景气指数上升3.46个百分点,至50.96%,处于扩张区间;1A级物流企业景气指数环比上升3.33个百分点,至50%,小微物流企业对市场波动最为敏感,成本压力相较于中、大企业较轻,获益于部分外溢零散需求,短期业务有所恢复。

06区域情况

各地市物流业景气度总体呈现分化。其中:杭州以53.67%位居全省首位,宁波52.04%、嘉兴52.12%、金华50.22%、台州51.97%、舟山52.16%、绍兴50.06在荣枯线上运行。湖州48.97%、温州48.71%、衢州49.12%、丽水48.19%在荣枯线下运行。

浙江省物流协会

提供信息|企业评价|牵线搭桥|教育培训|咨询服务

货畅其流,物尽其用

点击名片关注我们

微信号|wlzx5256

网址|www.zjwlcg.org/

联系方式|0571-87156835