同仁堂旗下医养公司四闯港交所:毛利率垫底集团、增长依赖收购与出售资产

2026-01-30 19:26:46

2026-01-30 19:26:46 1月26日,北京同仁堂医养投资股份有限公司第四次向港交所递交上市申请。若此次IPO成功,这将是同仁堂集团旗下继同仁堂、同仁堂科技、同仁堂国药后的第四家上市公司。

同仁堂医养作为同仁堂集团旗下聚焦中医医疗服务的附属公司,构建了“中医医疗服务+管理服务+健康产品销售”的业务体系。公司已建立覆盖12家自有线下医疗机构、1家互联网医院及12家管理医疗机构的分级中医医疗服务网络。

数据显示,按2024年总门诊人次及住院人次计,同仁堂医养是中国非公立中医院医疗服务行业中规模最大的中医院集团,市场份额达到1.7%。

利润增长依赖“非常手段”

财务数据显示,虽然同仁堂医养收入由2022年的9.11亿元增长至2024年的11.75亿元,但增速已从2023年的26.6%骤降至2025年前三季度的3.0%。

此外,公司在2022年录得净亏损923万元,2023年实现扭亏为盈,净利润4263万元。2024年净利润进一步增至4620万元,但这一增长主要依赖出售石家庄同仁堂中医医院带来的1710万元一次性收益。

2025年前九个月,公司净利润2400万元,同比减少9.8%。同仁堂医养在招股书中解释称,这主要因缺少去年同期非经常性收益支撑。

来源:招股书

而从盈利能力来看,同仁堂医养2024年整体毛利率为18.9%,2025年前九月微降至18.2%。横向比较来看,同仁堂医养的毛利率水平在集团内部“垫底”,远低于同仁堂(超40%)、同仁堂国药(66.1%)和同仁堂科技(39.64%)。

商誉减值隐忧浮现

为支撑增长,同仁堂医养采取了激进的收购策略。2022年,公司收购三溪堂保健院及三溪堂国药馆各65%的股权,这两家公司迅速成为业绩支柱。

2022年至2024年,三溪堂贡献的收入分别占同仁堂医养总收入的21.9%、31.2%及31.8%。在二者的推动下,同仁堂医养迅速扭亏为盈。

然而,招股书中显示,因避免与母公司同仁堂集团的其他业务产生同业竞争,三溪堂国药馆被迫调整业务模式,从高毛利的零售转向了低毛利的批发。2025年前三季度,三溪堂收入出现下滑。

与此同时,同仁堂医养在2024年相继收购了上海承志堂和上海中和堂,分别持有70%、60%的股权。持续收购带来了商誉的快速增长,同仁堂医养的商誉账面值由2023年年底的1.612亿元,增长至2024年年底的2.634亿元,增长了63.4%。

来源:招股书

2024年同仁堂医养的资产净值为7.07亿元,商誉占净资产的比重高达37%。值得注意的是,对于上市公司而言,商誉所占比例在30%以内为市场普遍认为的安全范围。

从同仁堂医养的业务结构上看,中医医疗服务作为核心业务,2024年贡献9.88亿元收入,占比为84.1%。管理服务虽然收入占比仅为1.3%,但三年激增300%,毛利率高达76.2%。这一业务主要来自药品生产企业综合服务及非营利性医疗机构管理业务拓展。健康产品销售业务以36.5%的复合增长率成为增长最快的板块,但毛利率却从2022年的37.1%持续下滑至2024年的27.1%。

关联交易密集,品牌使用权受制于人

注意到,同仁堂医养与同仁堂集团存在广泛的关联交易。2024年,同仁堂医养向关联方采购额达1.46亿元,占总采购额15.4%,较2022年的3.3%显著提升。

注意到,同仁堂医养与同仁堂集团存在广泛的关联交易。2024年,同仁堂医养向关联方采购额达1.46亿元,占总采购额15.4%,较2022年的3.3%显著提升。

主要关联交易包括:向同仁堂集团采购健康产品1.46亿元;向同仁堂租赁物业1823万元;使用同仁堂商标权费用446万元;向关联方提供管理服务收入574万元。

值得注意的是,公司对“同仁堂”商标的使用存在不确定性。根据与同仁堂签订的商标使用许可,同仁堂医养目前在业务运营中使用“同仁堂”商标许可的初始期限将于2026年4月24日到期,经双方同意可续期三年,但须符合上市规则及其他适用法律和法规的规定。

此外,若同仁堂或其附属公司此后不再持有同仁堂医养已发行股本总额33.34%以上,或不再为同仁堂医养控股股东,同仁堂有权终止其商标使用许可。

截至最后可行日期,同仁堂集团通过多个主体间接持有公司93.83%股权,处于绝对控股地位。

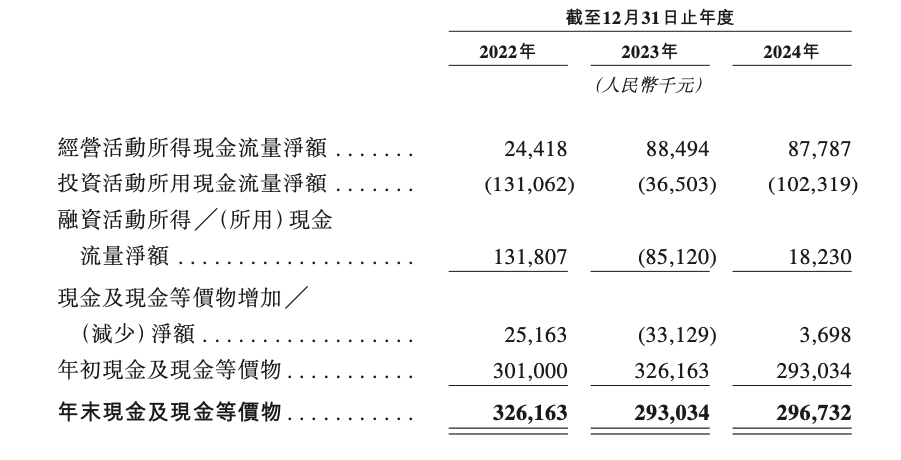

招股书显示,公司现金及现金等价物由2024年末的2.97亿元降至2025年9月末的2.25亿元,降幅达24.2%。

经营活动产生的现金流量净额在2025年前九月同比下降50.6%,现金生成能力明显减弱。同仁堂医养的流动比率仅为1.4倍,速动比率1.1倍,虽处合理水平但呈下降趋势。

记者针对公司业绩增长是否主要依赖收购及是否与母公司体系内存在同业竞争和资源内耗等问题联系同仁堂医养,对方仅表示以招股说明书和相关公告为准,未透露更多信息。