【橡胶二季报】开割在即,胶价何去何从?

作者:软商品组

2026-03-20 20:11:41

作者:软商品组

2026-03-20 20:11:41 【20260320】【橡胶二季报】开割在即,胶价何去何从?

天然橡胶观点小结

核心观点:中性 成本端存在支撑,胶价下方空间有限,全年紧平衡格局基本确立,后续核心变量在于二季度去库幅度,以验证供需缺口的实际收敛程度。

原料:偏强 泰国新割季供应将高度依赖新一轮胶树现割,国内浓乳仍然偏紧,高价加收原料及原料抢夺行为或加剧。

供应:中性 初步推测2026年全球橡胶产量同比 -1.7% - +2.2%

开割正常,二季度供应稳定:国内物候条件较好,提前一周开割;重点关注泰国南部开割进度,可通过对比原料与成品胶价格变动幅度进行判断原料释放速度;

从主要生产国看,初步推测泰国2026年产量同比-0.54% - +1.41%;越南同比+0.77% - +3.72%;印尼同比-5.10% - -0.80%;科特迪瓦同比+6.50% - +13.30%。

需求:中性 初步推测2026年全球天胶消费量同比 +1.1% - +1.5%

目前市场争议点主要在于需求,中东轮胎产能有限,需求回归只是时间问题。

上半年需求可能较为疲软,下半年有望改善。

从轮胎主要消费国看,初步推测中国2026年消费同比有增,内需持稳,出口支撑强劲,短期半钢胎配套市场有一定透支效应;美国2026年消费同比有增,商用车或优于乘用车;欧盟2026年消费或稳中偏弱,配套市场承压;印度2026年消费同比有增,本土消费提升。

库存:偏弱 科特迪瓦零关税扩围落地、老缅柬零关税、NR新增替代品下进口胶有进一步增加可能性,库存消化存在难度。

合成橡胶观点小结

核心观点:中性偏强 受全球地缘冲突及裂解装置降负影响,丁二烯面临物流瓶颈与供给收缩双重压力,作为成本驱动型品种,价格易受提振。

丁二烯供应:中性偏强 一季度良好利润有望延续至二季度,但考虑到二季度为传统检修季,检修炼厂或将增加,预计产能利用率将小幅回落,但仍将高于往年同期水平。

丁二烯库存:中性 受供需环境影响,近期国内货源出口成交增加,或将影响库存维持下降趋势。

顺丁橡胶供应:中性偏强 顺丁橡胶利润大幅倒挂局面下,后续预期部分装置降负运行,叠加前期既定检修等影响下,二季度顺丁橡胶供应将呈现明显的下滑局面。

顺丁橡胶库存:中性 供应显著下降将带动库存水平下降。 科特迪瓦零关税扩围落地、老缅柬零关税、NR新增替代品下进口胶有进一步增加可能性,库存消化存在难度。

轮胎需求:中性 轮胎上半年需求可能较为疲软,下半年有望改善;从轮胎主要消费国看,初步推测中国2026年消费同比有增,内需持稳,出口支撑强劲,短期半钢胎配套市场有一定透支效应;美国2026年消费同比有增,商用车或优于乘用车;欧盟2026年消费或稳中偏弱,配套市场承压;印度2026年消费同比有增,本土消费提升。

目录

国内需求情况分析

海外需求情况分析

美国、欧盟、印度

天然橡胶供应情况分析

海外四大主产区(泰国、越南、印尼、科特迪瓦)

国内主产区

合成胶供应情况分析

其他的一些关注点

合成胶与天胶的替代

当前库存情况

天然橡胶

数据来源:紫金 研究所

研究所

合成橡胶

国内需求情况拆解

中国:2026年消费同比有增,有透支效应但内需持稳

1月替换市场强劲,全年增速维稳:(1)根据米其林公布的月度市场情况,中国半钢胎替换同比+27%,配套1%;根据倍耐力公布的月度市场情况,中国半钢胎替换+11%,配套-4%;(2)虽然目前胎企在成本压力下涨价2%-5%,但替换终端对于价格接受度高,具有刚性。

半钢胎配套市场有一定透支效应,全钢胎配套市场坚挺:乘用车1-2月累计销量同比小幅下滑,其中新能源乘用车销量累计同比-8.5%;商用车1-2月累计销量边际增加,新能源商用车销量累计同比+19.6%,即使无政策补贴,其经济性也较强,额外增加的购置成本约1.5年可收回。

内需整体持稳定预期:(1)部分车企补贴政策跟进,如理想I6,吉利银河、极氪全系列等;(2)一季度属政策退坡过渡期,短期波动在预期之内,不代表市场长期走势。

数据来源:中国汽车工业协会,紫金研究所

中国:2026年消费同比有增,出口支撑强劲

出口支撑强劲。就短期数据,2026年1-2月轮胎及汽车出口强劲,尤其是新能源汽车出口带来的配套增量;从长期来看,随着全球电动汽车渗透率进一步提升,新能源汽车出口带动的配套增量趋势有望延续并加速。乘联分会在2026年初的公开判断中,仍预计全年汽车出口保持10%以上中高速增长。

地缘冲突下对于中国轮胎及汽车出口前景无需过度悲观。短期来看,企业开工及成品库存正常,且可通过灵活调节内外销比例应对波动;中长期而言,即便存在阶段性扰动,亦不影响需求最终由国内供给填补的趋势――中东地区产能有限,难以摆脱对中国进口的依赖,需求回归只是时间问题。

数据来源:中国海关,IEA,紫金研究所

海外需求情况分析

美国:2026年消费同比有增,商用车或优于乘用车

天胶进口减少并不完全反映消费。虽然2025年天胶进口同比减少5.86万吨(-6.57%),但2025年半钢胎、全钢胎进口同比均呈增长态势(+3.25%、+4.69%)。

2025年是否存在投机性备货?轮胎进口全年总量增量显著,但4月及之前各月的同比数据已呈现大幅增长,表明在关税落地前需求已展现出较强刚性。

商用车或优于乘用车。美国轮胎制造商协会(USTMA)对2026年美国轮胎出货量进行了预测,预计2026年总出货量将增加0.7%至3.389亿条。

数据来源:USTMA,美国海关,紫金研究所

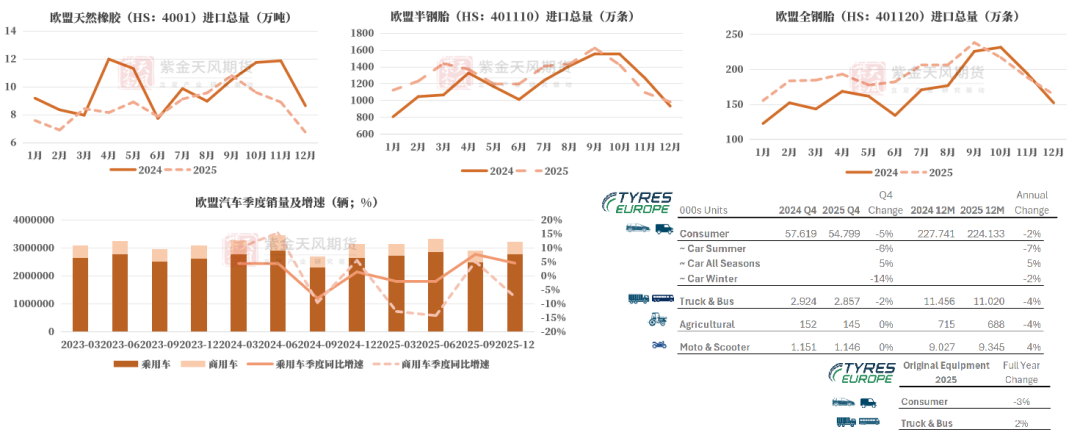

欧洲:2026年消费或稳中偏弱,配套市场承压

乘用车市场高度饱和:欧盟千人汽车保有量位居世界前列,后续新车配套需求难有明显增长;

中国进口电动车大幅挤占本地配套需求,减少本土橡胶消费:2025年中国出口欧盟27国插混乘用车从5.1万辆增加至20.38万辆,同比+299%;

换车意愿低迷:据欧洲汽车制造商协会(ACEA)2026年报告,欧盟乘用车平均车龄已达12.7年,理论上进入替换周期;但在持续通胀压力下,消费者换车意愿较低。

数据来源:欧盟统计局,Tyres Europe,紫金研究所

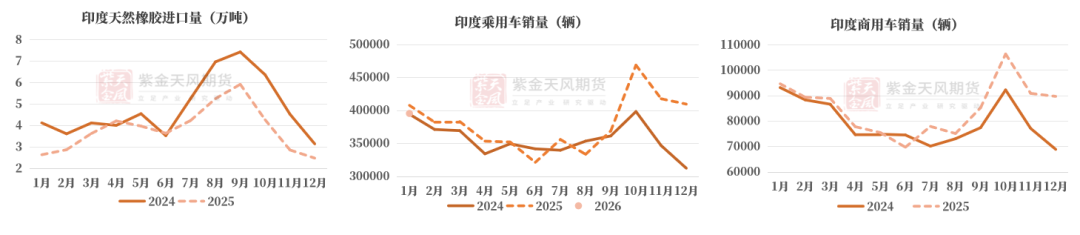

印度:2026年消费同比有增,本土消费提升

出口优势显现,或增加轮胎出口:1月底,欧盟与印度谈判的《自由贸易协定》未来5到10年内,包括轮胎在内的汽车零部件关税将逐步降至零;美国和印度在2月初宣布达成新的贸易协议,将之前高达50%的惩罚性关税大幅降至18%,后又调整至10%。

本土橡胶消费提升:2026年,JK轮胎1月位于中央邦班莫尔的乘用车胎工厂完成三期扩建,日产能达到3万条轿车子午线轮胎;米其林2026年上半年位于金奈的工厂,开始生产首批印度本土制造的高端乘用车;BKT宣布其新建的专用生产设施预计也将于2026年下半年投产。

轮胎配套市场前景广阔:2025年下半年GST降税、节日消费、农村复苏推动汽车销量急升;人均保有量仍处低位,叠加直接投资及建筑业GDP稳步提升。

数据来源:印度海关,QinRex,紫金研究所

全球需求小结

数据来源:米其林年报,紫金研究所

全球需求小结

结合米其林、ANRPC的预测:

整体来看,其中上半年需求可能较为疲软,下半年有望改善。全球半钢胎配套市场小幅缩减,半钢胎替换市场持稳;全钢胎配套市场持稳,全钢胎替换市场小幅增长。

此处注明,由于不同轮胎型号及企业的天胶用量存在差异,目前仅能对轮胎消费作趋势性判断,难以精确量化天胶的具体消费量;结合ANRPC口径,我们初步判断2026年全球天胶消费量同比增幅的基准区间在1.1%―1.5%之间。

中国:

2026年消费同比有增,内需持稳,出口支撑强劲,短期半钢胎配套市场有一定透支效应。

美国:

2026年消费同比有增,商用车或优于乘用车。

欧盟:

2026年消费持稳中偏弱预期,乘用车市场高度饱和、中国进口电动车大幅挤占本地配套需求、持续通胀压力下换车意愿低迷,导致配套市场承压。

印度:

2026年消费同比有增,关税优势显现、本土轮胎产能扩张带动橡胶消费提升;后续需关注新投产线达产进度及汽车销量兑现情况。

数据来源:紫金研究所

天然橡胶

海外主产区供应情况分析

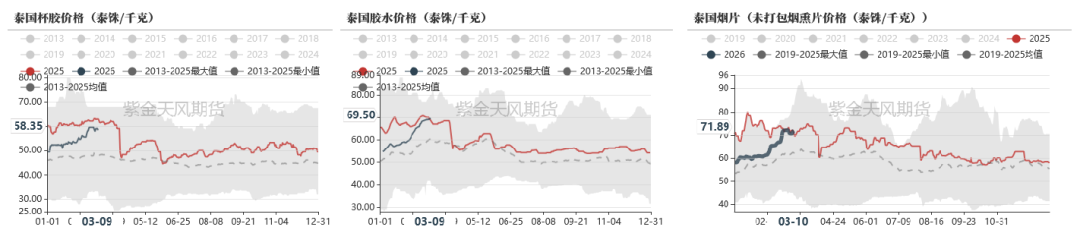

泰国:5月泰国南部开割进度是决定二季度供应的关键

新割季预计正常开割。2025年同期,因行政干预稳价,原定5月开割推迟至6月。当前胶价水平暂无需类似干预;同时,气候模型显示至2026年6月以ENSO中性为主,暂不存在明显扰动开割节奏的天气因素。

关注原料释放速度是否快于去年:5月泰国南部开割节奏是决定二季度供应的关键,但由于月度产量数据存在滞后性,对于割胶节奏及当期产出难以有及时判断,因此可通过对比原料与成品胶价格变动幅度进行判断:若供应充足,收购商无需高价抢货,杯胶和胶水价格通常承压走弱,或涨幅慢于成品胶。

数据来源:QinRex,NOAA,紫金研究所

泰国:新割季原料价格预计维持强势

新割季将强依赖于新一轮胶树现割:在上一个割季,原料价格维持强势,旺产季也未现季节性走低,主因泰国加工厂超卖叠加消耗本地库存后引发的强补库支撑。进入26年新割季,供应将高度依赖新一轮胶树现割,尤其在下半年常见的台风洪水等扰动下,高价加收原料行为或加剧。

烟片利润较高,抢夺原料加剧:受25年国内多次收储烟片胶的影响,以及长期存在日胶套利等行为,25年烟片胶利润普遍高于泰标泰混,结合目前我们对2026年泰国本地供应增量持维稳预期(以目前价格来看不算高价刺激,且泰国开割率25年维持在94%,已近乎饱和),在总量稳定且烟片高价刺激下预计原料抢夺会加剧,进一步支撑胶价。

数据来源:QinRex,紫金研究所

越南:开割时间易受天气扰动,但全年产量基调已定

开割时间易受降雨量影响。越南产区(特别是东南部)每年有长达6个月的绝对旱季(11月至次年4月),理论上4月中旬自南向北逐步开割,但如2024年因高温干旱,开割推迟至5月初,初期开割率仅10%5%;2022年物候条件良好,4月上旬提前开割。

4月降雨情况或是影响二季度供应的关键变量,但对全年而言扰动极为有限。2026年越南产出预计整体稳定,尽管开割早晚会对4-5月的单月产量产生扰动,但这种阶段性波动难以改变2026年全年的产出预期。目前暂预计越南产区于3月下旬或4月初启动小规模试割,4月全产区进入规模化开割阶段。

数据来源:路透,QinRex,紫金研究所

印尼:新割季预期有减,供应弹性减弱

开割时间的影响相对较小。印尼横跨赤道,苏门答腊及加里曼丹物候期相反,全年割胶时间相对不会断供,因此暂不考虑开割时间对于供应的影响。

目前胶价尚不足以驱动小胶园大规模复割,且胶农复产动力薄弱。聚焦于二季度产出,我们认为,2026年新割季局部零星复割或有出现,但难以扭转供应下滑趋势。即使26年年内出现价格高点,但经历多年低价,胶农的复割和增产意愿已较薄弱。同时,面对其他经济作物的竞争(如油棕在2025-2026年同样可能维持高价),橡胶树在劳动强度与管理复杂度上的劣势将进一步削弱胶农的复产动力。

数据来源:紫金研究所

科特迪瓦:新割季预期有增,但增速放缓

近年增速有放缓迹象。据APROMAC数据,科特迪瓦橡胶树多种植于2005-2010年,树龄结构整体偏年轻,理论上正处于产能快速释放期;但值得注意的是,近年来该国产量增速已出现放缓迹象

本地政府支持,中资企业深度参与,远期产能储备充足。据科特迪瓦橡胶种植振兴生产者协会(APRHE-CI),政府计划在现有约72.2万公顷种植面积的基础上,到2036年再新增50万公顷;目前美兰集团已投产5家工厂、产能48万吨(占本地加工能力近30%);海南橡胶等亦通过合盛农业布局种植园及加工厂。

需通过出口数据验证产量。2025年科特迪瓦产量同比+13.52%,出口总量同比+13.27%,二者基本匹配。由于该国缺少月度产量数据,市场更多依赖出口情况对供应进行推测,二季度的出口数据是验证其能否维持此前增速的关键窗口,2026年1-2月,科特迪瓦橡胶出口量共计32.1万吨,较2025年同期的32.4万吨下降0.9%,若后续月度出口数据持续出现同比零增长或负增长,则需重新评估其全年供应增量的上限。

数据来源:APROMAC,科特迪瓦海关,紫金研究所

天然橡胶

国内主产区供应情况分析

海南:清明节前后开割,减产或将常态化

海南橡胶种植困局凸显:树龄老化、虫害频发、割胶意愿低迷三重压力下,橡胶种植面积步入下行通道,以临高一带最为显著;叠加槟榔等作物持续挤占,未来海南橡胶产出增长乏力。2025年海南累计产量34.95万吨,同比-5.2%。

物候条件好,预计正常开割。据隆众调研所知,海南产区将于3月底陵水、万宁、保亭一带将率先开割,白沙、儋州少数地区将进入试割状态,主产区地带于清明节前后陆续开割。

数据来源:QinRex,紫金研究所

云南:已提前开割,预计新割季产量小幅增长

2025年全年产量37.53万吨,同比+5.03%。新割季的产量预计会保持稳定,并有望在实现小幅增长。

主流开割时间集中于3月15日- 20日,较往年提前一周左右。云南产区提前开割预期增强,调研产区发现多数在20日左右陆续开割,最早的工厂在16日左右。

数据来源:QinRex,紫金研究所

全球产量小结及二季度关注点

依据ANRPC产量、割胶率等相关数据初步预测如下:

全球:推测2026年橡胶产量同比 .7% - +2.2%

泰国:

预计正常开割,5月泰国南部开割进度是决定二季度供应的关键,可通过对比原料与成品胶价格变动幅度进行判断原料释放速度;

推测2026年橡胶产量同比 -0.54% - +1.41%

越南:

开割时间易受天气扰动,关注4月总体降水量,产能稳定,即使开割推迟及提前,对全年供应而言扰动也极为有限;

推测2026年橡胶产量同比 +0.77% - +3.72%

印尼:

新割季预期有减,且供应弹性减弱,胶农复产动力薄弱,2026年新割季局部零星复割或有出现,但难以扭转供应下滑趋势;

推测2026年橡胶产量同比 -5.10% - -0.80%

科特迪瓦:

新割季预期有增,但增速放缓,需要根据出口情况对本地供应进行推测(预测区间较宽主要因数据滞后及不确定性,后续将结合高频出口数据调整);

推测2026年橡胶产量同比 +6.50% - +13.30%

中国:

海南:物候条件好,预计于清明节前后正常开割,全年减产或将常态化;

云南:已提前开割,主流开割时间集中于3月15日-20日,较往年提前一周左右,预计新割季产量小幅增长;

推测2026年橡胶产量同比 +0.1% - +5.03%

数据来源:紫金研究所

合成橡胶供应情况分析

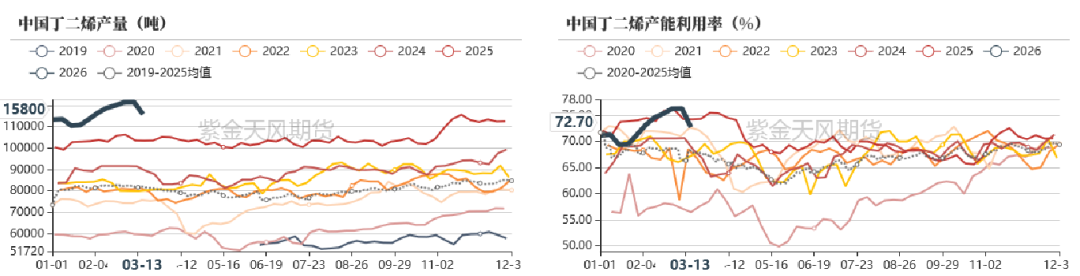

丁二烯:企业装置动态

截至3月18日,丁二烯企业3月内新增检修产能为20万吨;4月预计检修产能为22万吨。

其中,斯尔邦、燕山石化等装置维持停车状态,古雷石化、内蒙古久泰停车,且华南亦有部分装置降负。

预计2026年丁二烯新增产能约40万吨,其中华锦阿美10月投产20万吨,福建中沙石化12月投产20万吨。

数据来源:隆众,紫金研究所

丁二烯:生产利润提升,二季度开工维持高位

截至3月13日,碳四抽提工艺周均利润为5031元/吨,较上周期+2338元/吨;氧化脱氢工艺周均利润为3778元/吨,较上周期+2053元/吨,煤制油工艺利润为2032元/吨,较上周期+1777元/吨。

一季度良好利润有望延续至二季度,但考虑到二季度为传统检修季,检修炼厂或将增加,预计产能利用率将小幅回落,但仍将高于往年同期水平。

数据来源:隆众,紫金研究所

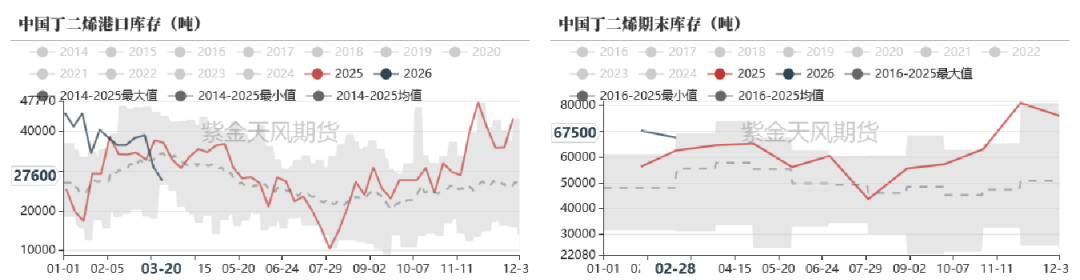

丁二烯:预计二季度库存小幅下滑

截至3月20日当周,丁二烯华东港口最新库存在27600吨左右;样本企业降负与库存略增并存。

2月,丁二烯期末库存为6.75万吨,库存偏高,预计3月库存环比减少。

受供需环境影响,近期国内货源出口成交增加,听闻部分转口货源出口,或将影响库存维持下降趋势。

数据来源:隆众,紫金研究所

顺丁橡胶:二季度国内供应预期减量

顺丁橡胶利润持续深度倒挂局面下,后续预期部分装置降负运行,叠加前期既定检修等影响下,二季度顺丁橡胶供应将呈现明显的下滑局面。

关注国内外原油储备释放相关消息对中国及东亚其他国家上游装置负荷的影响情况。

数据来源:隆众,紫金研究所

顺丁橡胶:二季度库存延续下降趋势

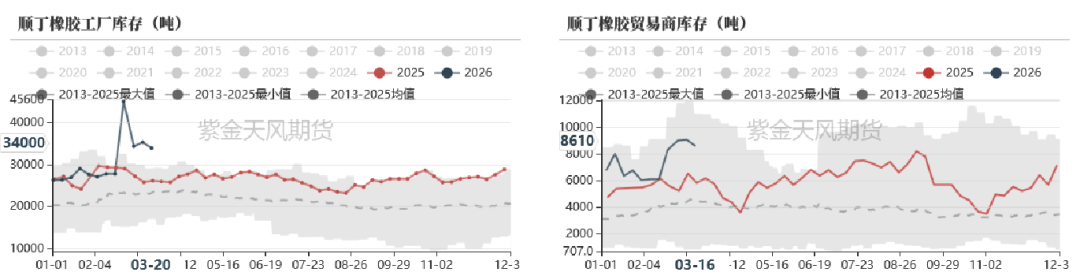

截至2026年3月20日,顺丁橡胶样本生产企业库存量为3.40万吨,顺丁橡胶贸易商库存量为0.86万吨。

当前原料供应问题及生产亏损严重已导致国内多数生产企业被动进行负荷下调,且山东、华东、东北地区多套装置计划进行检修影响下,供应显著下降将带动库存水平明显下降。

数据来源:隆众,紫金研究所

其他的一些关注点

关注点1:合成胶和天胶的替代

尽管国内外不同胎企的配方及产品结构存在差异,但整体来看,虽有边际替代可能性,但天胶与合成胶之间的替代空间较为有限。

此外,据调研信息,部分轮胎试验周期长达5年,试验车费用高达5000万,维护费用高昂,短期内大规模调整配方的经济性和技术难度较高,可能性较低。所以我们暂不过多去考虑天胶和合成胶之间的替代所带来的两者需求增减。

数据来源:米其林年报、中策橡胶招股说明书、紫金研究所

注点2:当前库存情况

在全球产量增减均相对有限的预期下,天胶贸易流向正发生转移,尤其在今年科特迪瓦零关税扩围落地,及后续NR新增交割品的预期,据此推算天胶实际进口仍呈小幅增长态势。

数据来源:隆众,紫金研究所

联系人:魏悦

从业资格证号:F03147756

本报告的著作权属于紫金股份有限公司。未经紫金股份有限公司书面授权,任何人不得更改或以任何方式发送、翻版、复制或传播此报告的全部或部分材料、内容。如引用、刊发,须注明出处为紫金股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

本报告基于紫金股份有限公司及其研究人员认为可信的公开资料或实地调研资料,仅反映本报告作者的不同设想、见解及分析方法,但紫金股份有限公司对这些信息的准确性和完整性均不作任何保证,且紫金股份有限公司不保证这些信息不会发生任何变更。本报告中的信息以及所表达意见,仅作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,紫金股份有限公司不就报告中的内容对最终操作建议做出任何担保,投资者根据本报告作出的任何投资决策与紫金股份有限公司及本报告作者无关。