群智咨询:预测4月份显示器主流规格面板价格全面延续涨势

2026-04-08 21:07:34

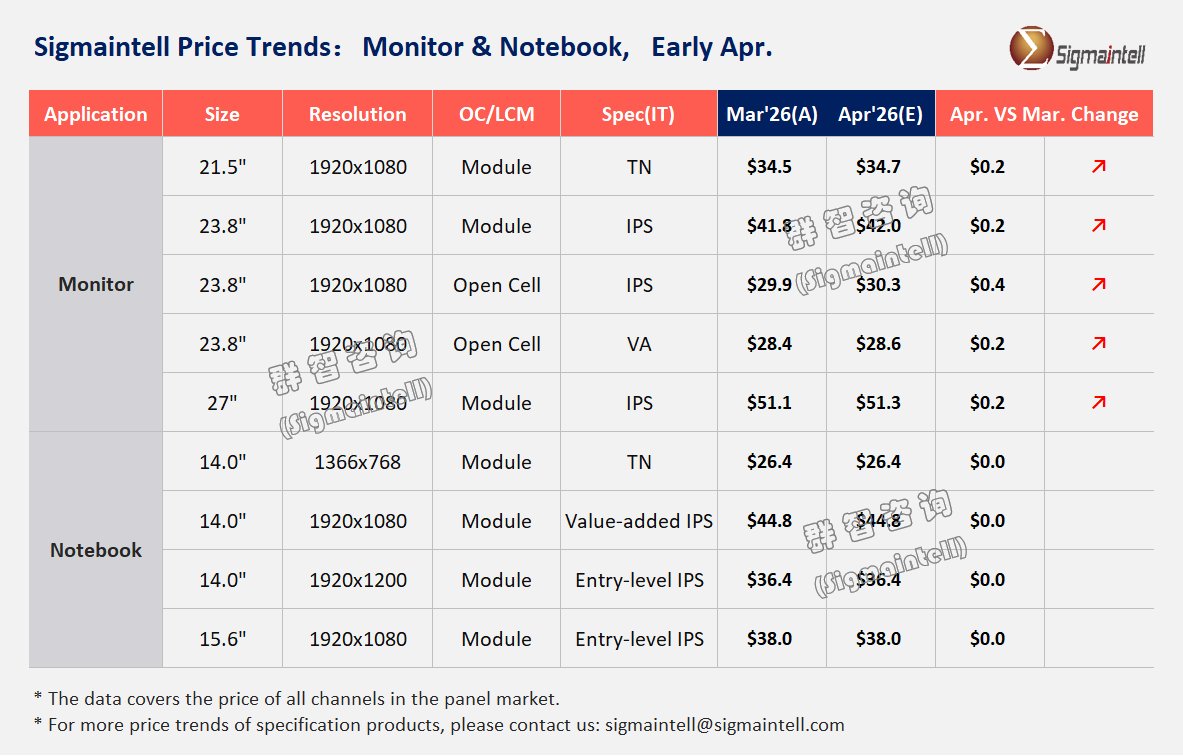

2026-04-08 21:07:34 综合供需两端及成本因素,群智咨询预测,4月份显示器主流规格面板价格全面延续涨势,其中 IPS 产品涨幅进一步扩大,VA 产品涨幅保持稳健;受 T-con 价格快速上涨影响,QHD+中高阶面板价格将迎来小幅上涨。

4月份,全球显示器面板市场受上游成本压力影响,价格涨幅进一步扩大。需求端来看,品牌厂商仍有一定的前置备货需求释放,并且叠加“618”备货周期启动,整体市场需求保持稳健;供应侧来看,TV市场赛事备货动能转弱,面板需求环比降温,为 G8.x 世代线产能向显示器应用倾斜提供一定的空间,但在面板厂商“动态控产” 策略下,显示器有效产能供给增量有限,且海外面板厂商供应收缩策略未改,显示器市场整体供需依旧偏紧;同时在面板厂商议价权进一步增强、上游材料价格持续攀升的背景之下,为改善盈利状况面板厂商涨价意愿强烈。

21.5"FHD,4月 IPS Open cell & LCM主流面板价格环比上涨$0.2;

23.8"FHD,4月 IPS Open cell 主流面板价格环比上涨$0.4,LCM主流面板价格环比上涨$0.2;VA Open cell 主流面板价格环比上涨$0.2,LCM价格持平;

27"FHD,4月 IPS Open cell主流面板价格环比上涨$0.3,LCM主流面板价格环比上涨$0.2。VA Open cell 主流面板价格环比上涨$0.2 ,LCM价格持平。

Notebook面板

4月份,全球笔记本电脑面板市场主流规格价格有望全面止跌企稳,中高阶规格呈现分化态势。需求侧来看,在存储芯片及CPU供应短缺叠加价格上涨预期下,笔记本电脑 BOM 成本压力持续攀升,为规避后续供应波动与成本上行风险,部分品牌虽仍有阶段性前置备货需求释放,但市场整体采购策略更趋审慎,需求端呈现结构性分化。供应侧来看,面板厂商延续 “按需生产” 策略,产能释放保持克制;叠加上游材料价格持续上涨,面板厂商获利空间持续承压,稳价意愿显著增强,进一步压缩价格下跌空间。

综合供需两端及成本传导因素,群智咨询预测,4 月份笔记本电脑面板市场价格止跌企稳特征明确,不同规格表现分化:低端 HD TN 面板价格维持稳定,主流规格价格止跌,高刷新率规格逐步止跌。面板价格表现如下:

低端HD TN:受成本上涨支撑,4 月价格环比持平;

IPS FHD&FHD+产品,4月 16:9 主流规格和16:10入门级规格价格环比持平;中高阶规格面板价格则继续呈分化态势。