有色金属周报-工业硅&多晶硅

2026-04-09 16:35:13

2026-04-09 16:35:13 04/09

需求不佳,高库存压力难有缓解

工业硅和多晶硅

周内总结

(工业硅)

成本&利润:西南产区处于枯水期,电力成本处于年内高位,此外,新疆大厂外购电力成本抬升,硅煤、石油焦、电极等成本持稳;硅价小幅波动,硅企利润稳定,高成本硅企基本处于停产状态。

供给端:开炉略有下滑,新疆某大厂增开3台炉子,另有一大厂近期陆续停炉5台左右,短期内无复产计划,甘肃某厂完成订单交付后停产,云南某厂停工2台轮休,四川个别小厂水电成本较低开工生产,4月来看,北方无突发性减产/复产情况下,西南变动有限,供给端维持平稳,宽松格局不改。

需求端:光伏抢出口期关闭,需求转弱,加之库存压力较大,硅料厂暂无规模复产计划,维持低开工生产;有机硅挺价意愿较强,生产企业维持减产控产,对工业硅难有需求增量;硅铝合金开工平稳;需求端整体稳中偏弱。库存:小幅波动。

市场展望:工业硅维持供需双弱的高库存格局,预计短期维持宽幅整理为主,后续持续关注硅企复产情况。

风险因素:宏观风险,硅企非预期减停产。

(多晶硅)

供给端:上周周产19,300吨,环比减少100吨。3月产量环比小幅提升至8.59万吨,4月来看,企业暂无规模性复产计划,产量预计围绕80万吨小幅波动。

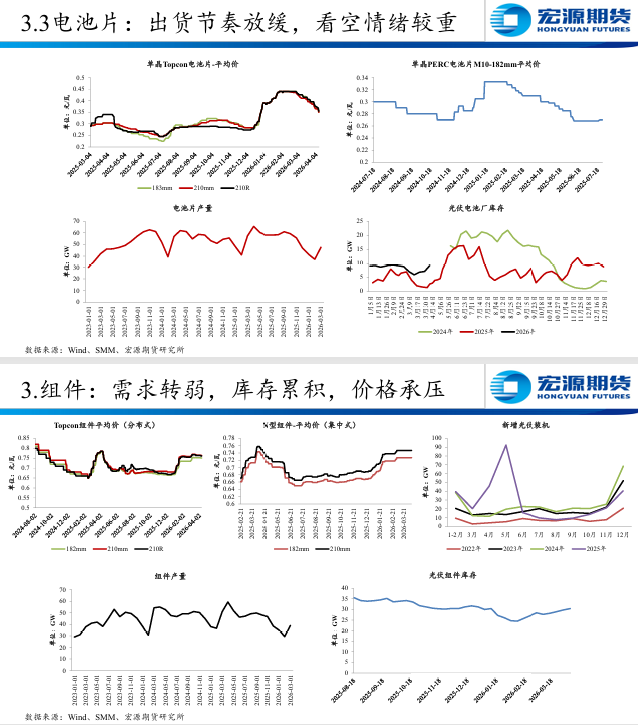

需求端:伴随出口退税政策窗口期结束,国内组件厂订单明显下滑,库存累积,加之上游成本松动,预计组件价格后续仍有走弱预期;电池片厂家随着海外订单交付结束,国内新订单乏力,整体出货节奏放缓,厂家对于后续走势较为悲观,市场看跌情绪较重,或倒逼厂家再度减产;硅片厂按计划开始减产,随着电池厂采买放缓,硅片库存累积,成本下移与需求转弱双重压力下,硅片价格后续或将继续走弱。

库存:截至4月2日,多晶硅总库存33万吨,硅片库存27.05GW;截至3月底,硅片厂多晶硅库存21.6万吨。截至4月3日,多晶硅注册仓单11,620手。

市场展望:多晶硅市场供需双弱,库存维持高位,且短期去库压力较大,基本面难有实质性好转,预计价格维持偏弱整理,考虑其市场流动性偏低,建议谨慎参与。

风险因素:宏观风险,政策风险,需求传导不畅。

风险提示:期市有风险入市需谨慎

研究所祁玉蓉从业资格号:F03100031投资咨询从业证书号:Z0021060