存储扩产+国产化加速,一文读懂本轮半导体周期

2026-04-10 10:41:18

2026-04-10 10:41:18 近期,在存储涨价潮、国产化加速、AI算力爆发等多重催化下,国产半导体设备持续走强。4月10日,半导体设备ETF招商(561980)再度高开高走,截至发稿上涨2.17%,日K冲击4连阳。

个股方面,联动科技(301369.SZ)大涨9%,中船特气(688146.SH)涨超5%,华峰测控(688200.SH)、芯源微(688037.SH)涨超4%,海光信息(688041.SH)、华海清科(688120.SH)、长川科技(300604.SZ)、中微公司(688012.SH)、北方华创(002371.SZ)、拓荆科技(688072.SH)等多股拉升。

当前半导体周期走到哪一步了?

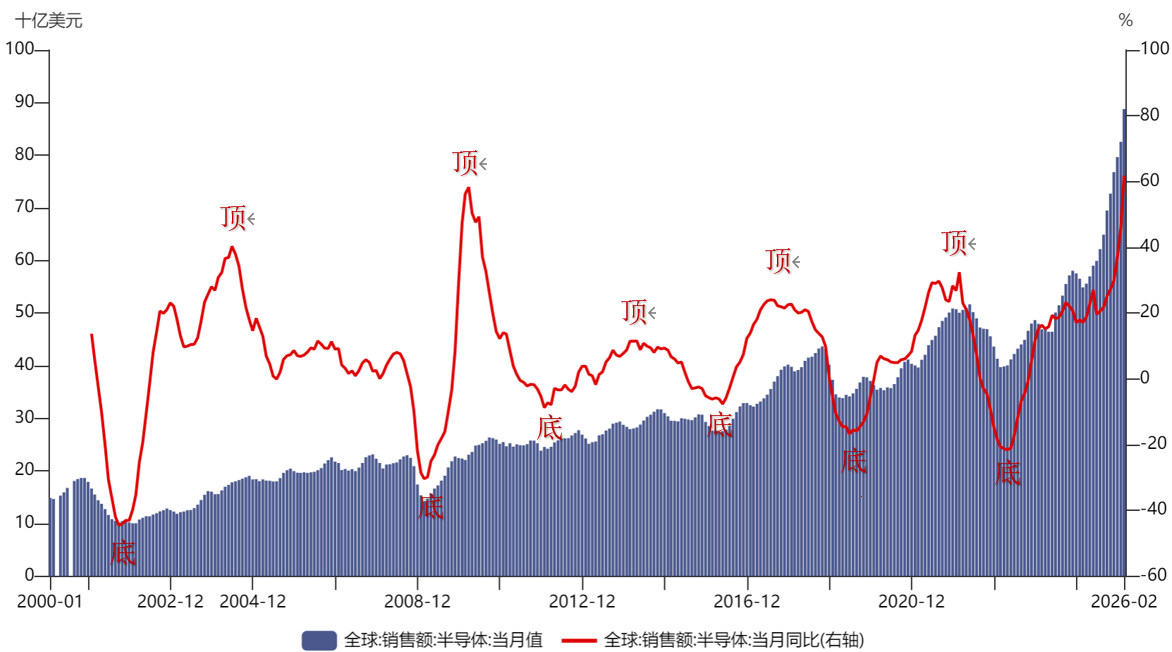

全球半导体行业兼具周期与成长属性,每隔4-5年经历一轮周期。

以全球半导体月度销售额同比增速的最小值、最大值分别作为周期底部、顶部的参考,当前正处于2000年至今的第6轮半导体周期,且为周期上行区间。

数据来源:SIA,2000.1.1-2026.2.28。数据仅供参考,不预示行业未来实际表现。

具体来看,半导体周期所处阶段主要通过半导体销售额、晶圆厂产能利用率、存储器价格、设备销售额等指标进行验证。

◎ 半导体

根据SIA,2026年2月份全球半导体销售额约为888亿美元,同比增长62%,连续28个月实现同比增长。

◎ 晶圆厂

产能利用率持续提升,国产晶圆厂龙头2025年Q4产能利用率已达95.7%, 8英寸超满载、12英寸接近满载,淡季不淡特征明显。

◎ 存储器

AI驱动的存储需求横跨所有领域,TrendForce预测2026年一季度 DRAM合同价格环比上涨90%―95%,Digitimes预计二季度DRAM价格可能进一步上涨70%,短缺或持续至2027年。

数据来源:DRAMexchange,2001.01-2026.02。数据仅供参考,不预示行业未来实际表现。

◎ 半导体设备

SEMI上调2025年全球晶圆制造设备销售额预测至1157亿美元,2026年中国大陆半导体设备市场依然将继续领跑所有地区,投资金额占全球比重约三成。

设备国产化进入加速期。根据半导体行业协会数据,中国大陆使用本土半导体制造设备的占比已从2024年的25%提升至2025年的35%。

中国半导体设备市场占全球比重(单位:十亿美元)

数据来源:SEMI,Yole Development,半导体行业协会,申万宏源研究。数据仅供参考,不预示行业未来实际表现。

因此可以判断,目前半导体行业仍处于上行周期,AI为推动产业成长的重要动力,具体体现为存储涨价时长和幅度持续扩大、晶圆厂产能利用率高企并扩产、半导体设备销售额持续新高等。

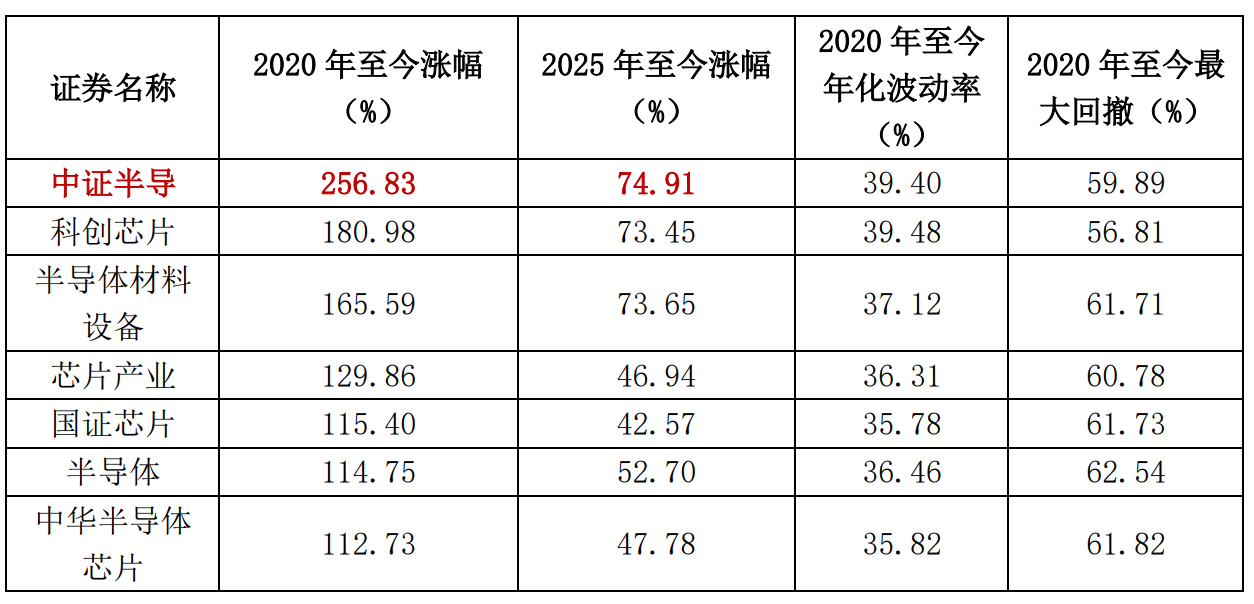

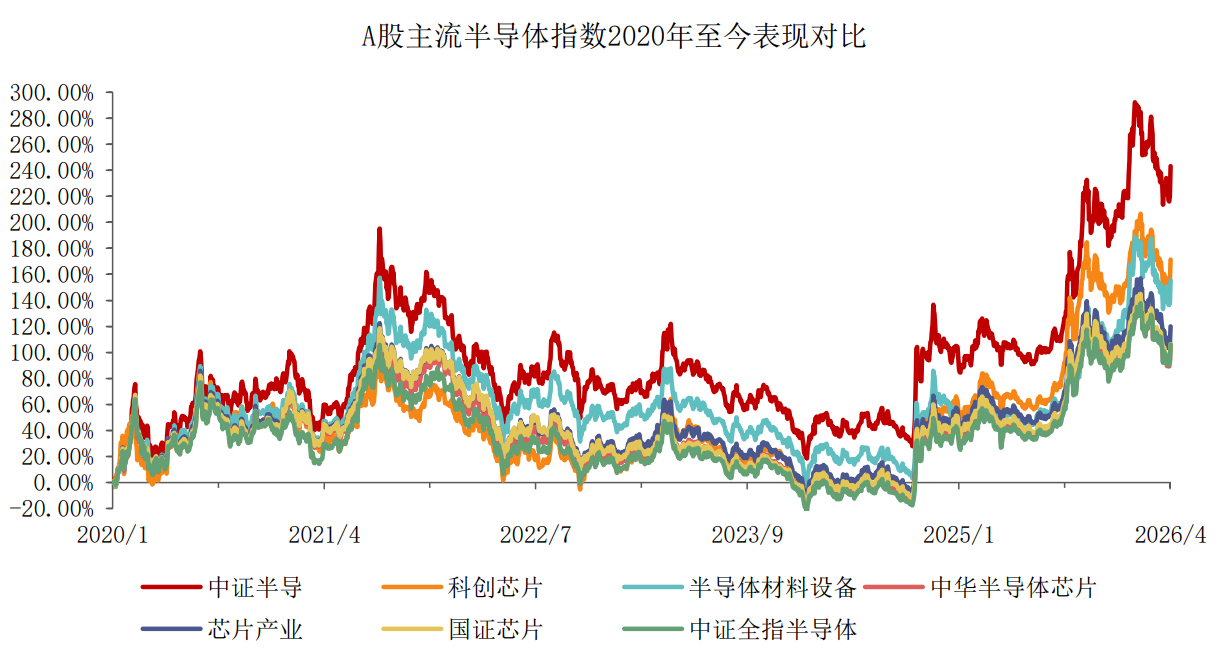

芯片指数大PK,中证半导弹性领先

A股芯片主题指数众多,哪些指数反弹锐度更高、能在本轮半导体上行周期中更具弹性?

◎ 先看市场表现

从市场主流7只半导体主题指数表现来看,中证半导体产业指数(简称:中证半导)2020年、2025年至今表现最好,区间累计涨幅分别高达256.83%、74.91%,呈现更高反弹锐度。

数据来源:中证指数公司,2020.1.1-2026.4.8。注:中证半导、科创芯片、半导体设备材料等指数在基日、成份券构成、筛选规则等方面存在不同,仅供参考。指数运作时间较短,不能反映市场发展的所有阶段。

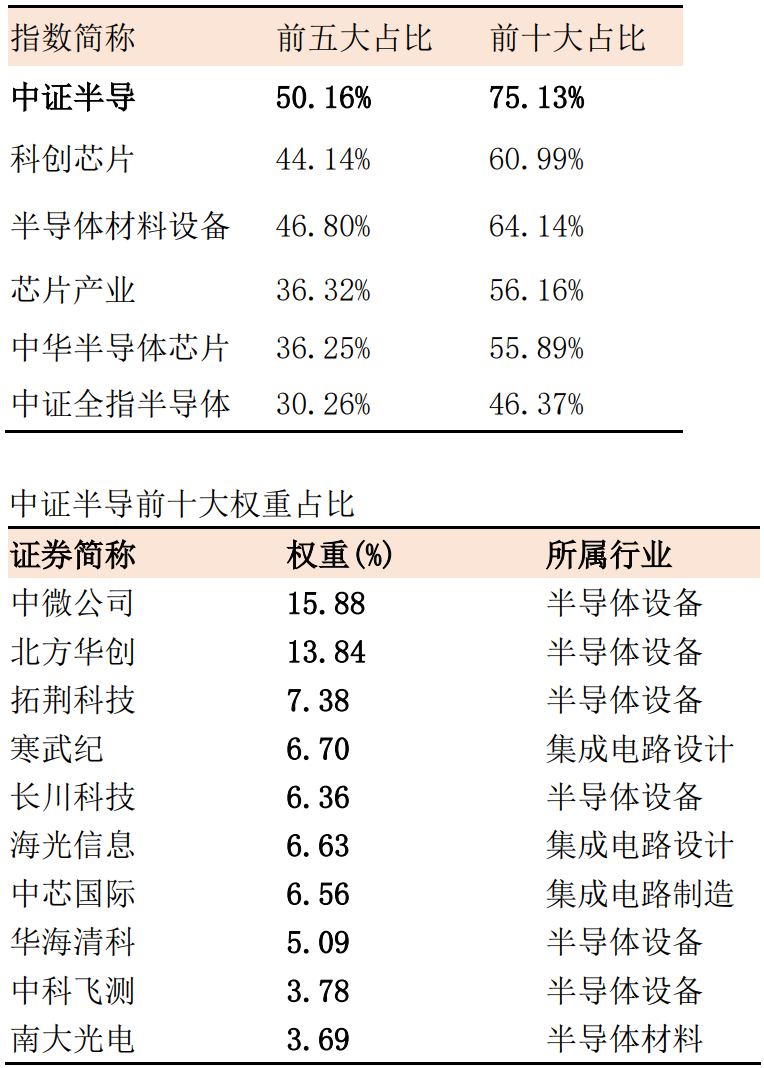

◎ 为何弹性更大?

01 首先是龙头含量更高

目前半导体设备ETF招商(561980)跟踪的中证半导是7只芯片主题指数中前五十、前十大集中度最高的。半导体行业本身技术壁垒较高、龙头效应突出,对产业强势厂商高度聚焦意味着指数表征性更强,有望充分把握产业成长机遇。

数据来自:中证指数公司,截至2026.3.31;按照中证指数公司四级分类计算;注:以上仅为对指数成份券的列示,不构成对上述行业及股票的推荐。指数成份券及权重根据市场情况变化。

02 其次是国产替代含量更高

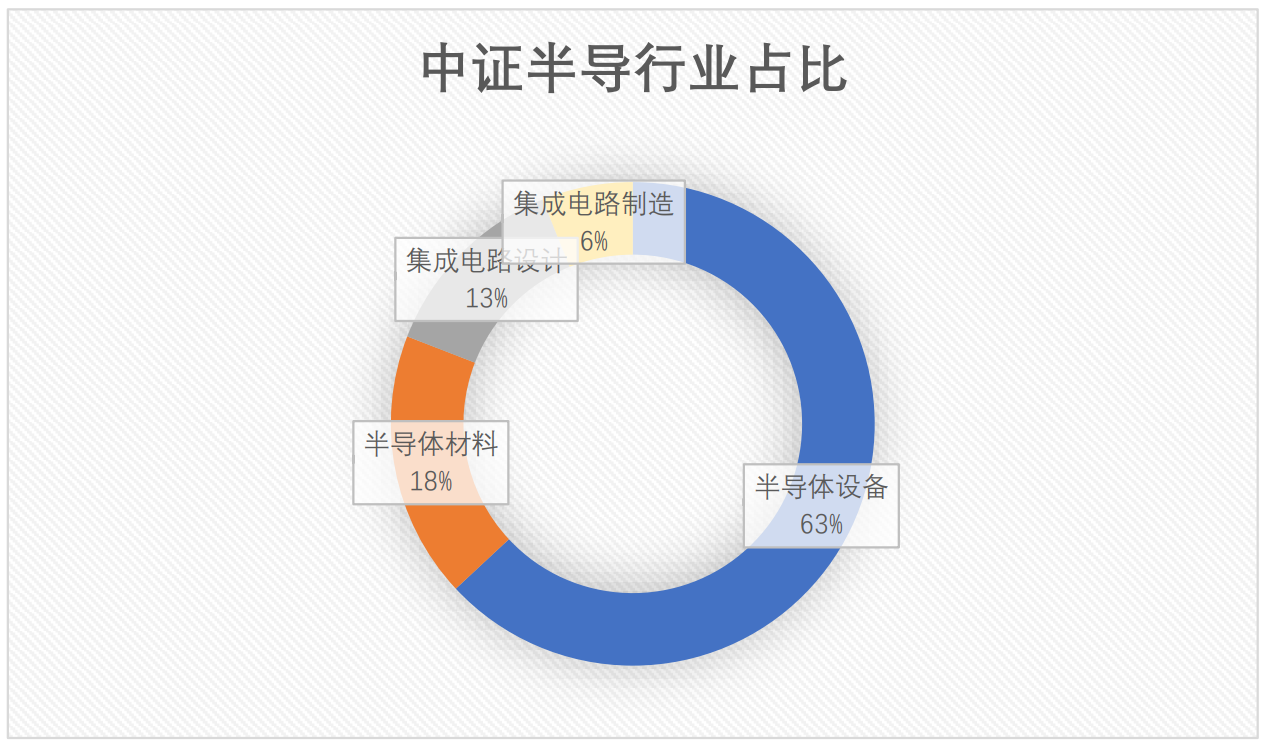

按照热门概念划分,中证半导成份股中“国家大基金”含量高达61%,高度聚焦国产替代攻坚领域,对大基金重点投资的集成电路制造、设备、半导体设备、材料全面覆盖。

指数权重中半导体设备+材料含量81%,集成电路设计+制造含量19%,均为国家大基金重点资本开支方向,充分受益于科技自立自强战略规划。

数据来自:中证指数公司,截至2026.3.31;按照中证指数公司四级分类计算;注:以上仅为对指数成份券的列示,不构成对上述行业及股票的推荐。指数成份券及权重根据市场情况变化。

03 最后是成长空间广阔

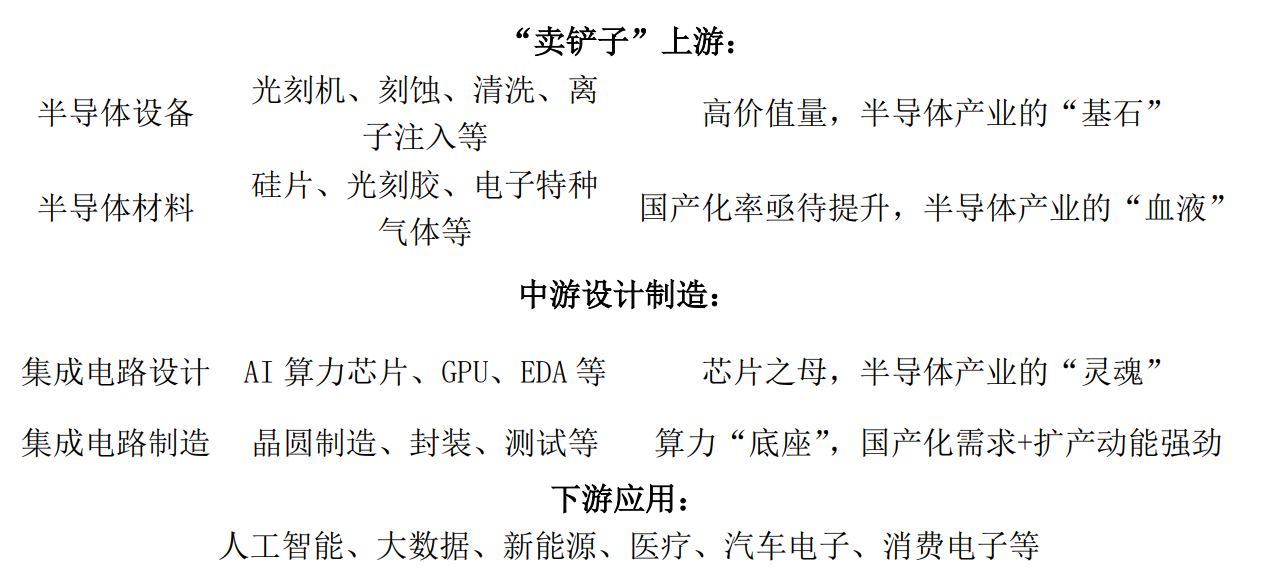

中证半导高度聚焦中上游产业链、产业附加值高、“卡脖子”问题较为严重、周期传导性亦较强、国产替代空间广阔。

目前国产光刻机在90nm及以下工艺节点方面取得了重要进展,我国首台串列型高能氢离子注入机也成功出束,半导体设备材料自主可控成为板块成长性最核心驱动力。

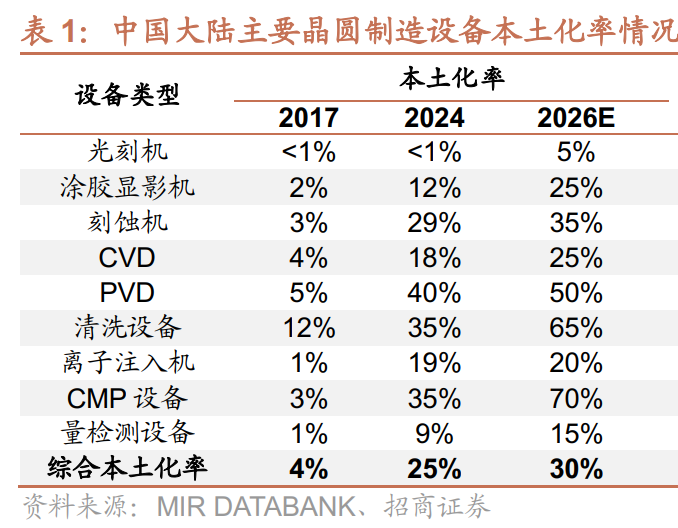

根据MIR,2024年中国晶圆制造设备综合本土化率25%,2026年预计中国晶圆制造设备综合本土化率有望提升至30%。中证半导权重公司基本能够覆盖除光刻机以外的所有工艺环节,后续市场规模增量较为可观。

资料显示,半导体设备ETF招商(561980)跟踪中证半导,是目前A股少有的100%覆盖设备、材料、设计、制造四大芯片核心产业链的指数,覆盖中微公司、北方华创、中芯国际(688981.SH)、寒武纪(688256.SH)、海光信息、南大光电(300346.SZ)等产业链龙头,前十大集中度75%在同类半导体主题指数中位居第一,“国家大基金”含量约61%,有望充分受益于存储大周期、晶圆厂扩产与国产替代浪潮。

场外投资者或可借道A类:020464;C类:0020465进行布局。