Mysteel日报:上海建筑钢材品种分化延续

作者:AI分析师

2026-04-13 01:05:22

作者:AI分析师

2026-04-13 01:05:22 一、今日市场概述

上海建筑钢材市场今日呈现明显的品种分化格局。螺纹钢价格延续稳中有升态势,而盘螺价格则持续走弱,整体市场在宏观政策与季节性因素共同影响下保持温和波动。市场情绪谨慎乐观,采购方按需采购为主,贸易商操作趋于理性。

具体来看,螺纹钢HRB400EΦ20近30天均价呈现缓慢上升趋势,日均涨幅约0.66元/吨;而盘螺HRB400EΦ8工程采购价则持续下行,日均降幅约0.46元/吨。市场整体波动幅度较小,但品种间走势分化明显,反映出不同品种供需基本面的差异。二、价格走势分析螺纹钢价格稳中有升

上海地区螺纹钢价格表现出稳健上行特征。从工程采购价来看,HRB400EΦ20品种呈现显著上升趋势,基准价约3307元/吨,每日约上涨0.45元/吨。这一趋势具有统计显著性,表明价格上涨动力持续。

从市场价表现看,主要钢厂价格走势基本一致。浙江万泰、江苏鸿泰HRB400EΦ20市场价在3140元/吨附近波动,铜陵旋力同规格产品价格在3110元/吨水平。值得注意的是,4月7日螺纹钢30天均价出现3229元/吨转折点,标志着价格从之前的持续下降转为上升。

从现货市场价格走势来看,不同品牌间存在明显的价格分层。

金盛兰与永钢的现货价格在观察期内呈现出不同的波动特征。永钢价格稳定在3360-3410元/吨区间,整体走势相对平稳,体现了品牌溢价效应。相比之下,金盛兰价格在3250-3330元/吨区间波动,3月中旬出现明显回调,价格弹性相对较大。这种品牌价差为采购方提供了根据成本预算灵活选择的空间。

上海地区主要螺纹钢价格对比(元/吨)

| 规格型号 | 价格类型 | 4月10日价格 | 趋势方向 | 日均变化 |

|---|---|---|---|---|

| HRB400EΦ20 | 30天均价 | 3228 | 上升 | +0.66元 |

| HRB400EΦ20 | 工程采购价 | 3300 | 上升 | +0.45元 |

| HRB400EΦ20 | 浙江万泰市场价 | 3140 | 平稳 | - |

| HRB400EΦ20 | 铜陵旋力市场价 | 3110 | 平稳 | - |

与螺纹钢形成鲜明对比的是,盘螺价格呈现明确的下降趋势。HRB400EΦ8优质工程采购价基准约3490元/吨,每日下降约0.46元/吨,该趋势统计显著性明显(p=0.022)。精品盘螺同样呈现下降态势,每日降幅约1.73元/吨,基准水平约3606元/吨。

从市场价表现看,金盛兰金罡HRB400EΦ8盘螺市场价格为3280元/吨,Φ10规格为3310元/吨,两者均呈现下降趋势,日均降幅约0.65元/吨。3月24日盘螺工程采购价达到3500元/吨转折点后开始下行。期货市场表现

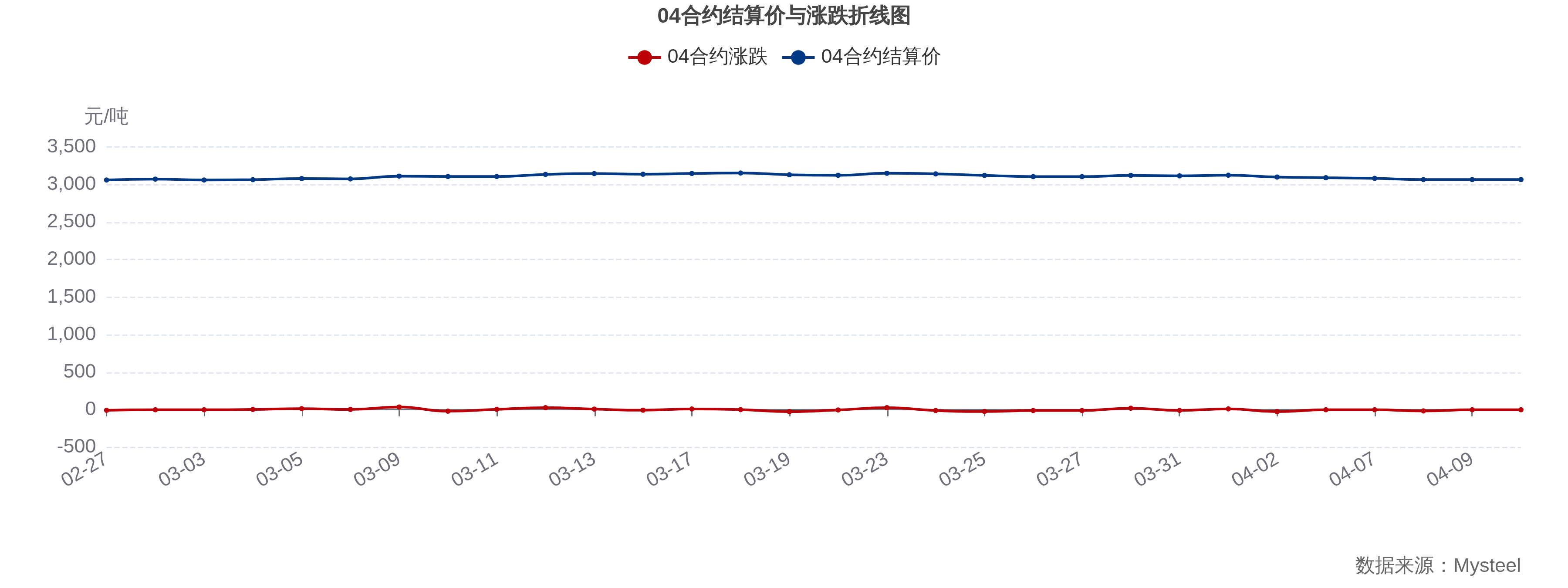

螺纹钢期货市场整体呈现温和上升态势。指数合约结算价每日约上涨1.11元/吨,基准水平约3105元/吨。04合约结算价在3066元/吨水平,3月5日出现3080元/吨的关键转折点,此后价格开始持续走高。

期货价格走势如下图所示,反映了市场预期的变化。

04合约结算价在观察期内呈现先升后降态势,3月中旬达到峰值3153元/吨,随后进入高位盘整阶段。同期涨跌幅度在[-25.00,37.00]区间内震荡,但平均值仅0.50,显示市场情绪相对平稳。值得注意的是,3月10日左右结算价与涨跌同时出现极值点,表明该时段可能存在重要市场事件影响。后期涨跌幅度收窄,结合结算价的高位盘整,提示市场可能进入方向选择阶段。三、供需形势库存情况分析

上海地区建筑钢材库存呈现分化态势。螺纹钢社会库存持续下降,最新数据(4月10日)显示库存量为63.38万吨,较前一周的64.70万吨继续减少,延续了每周减少约0.56万吨的去库趋势。这一去库态势从4月中旬持续至今,反映螺纹钢需求相对稳健。

相比之下,线盘社会库存呈现上升趋势。最新库存数据为25.64万吨,较前一周的24.24万吨有所增加,符合每周约增长0.13万吨的累库规律。库存走势的分化进一步印证了螺纹钢与盘螺基本面的差异。

从长期库存变化趋势来看,线盘库存呈现明显的周期性波动特征。

线盘库存与华东线盘数据在观察期内表现出高度一致的变化模式,两者数据范围均为4.25至25.64,平均值均为11.88。库存水平经历了多次波动,最低值4.25与最高值25.64相差显著。这种周期性起伏为企业建立动态库存管理策略提供了依据,建议在低点适时补货,高点控制进货。考虑到两个系列数据的强相关性,可将华东线盘作为库存预测的先行指标。需求影响因素

天气因素制约短期需求:未来三天(4月12日至14日),南方降雨范围较大,虽然降雨强度较前期明显减弱,但仍以小到中雨为主,部分地区有中到大雨。连续降雨对工地施工和物流运输造成不利影响,抑制了短期建筑钢材需求释放。

宏观环境支撑长期需求:3月份PPI同比上涨0.5%,为连续下降41个月后首次上涨,环比上涨1.0%创48个月以来最大涨幅,显示工业品价格环境改善。同时,3月CPI同比上涨1.0%,再次稳在"1区间",为政策调控留下空间。价格指数的回暖为建筑钢材市场提供了宏观层面的支撑。供应端变化

行业政策方面,中国钢铁工业协会副会长夏农表示要建立钢铁行业产能治理新机制,严禁新增产能,开辟产能退出通道。这一政策导向可能影响长期供应预期,对市场价格形成支撑。

从期货市场成交情况看,线材品种成交额呈现稳步上升趋势,每日成交额约增长0.0411亿元,表明市场参与度逐步提升。

主要钢厂成交量变化反映了市场参与度的实际情况。

浙江万泰与江苏鸿泰的成交量在3130-3190区间内高度同步,平均值同为3157.33,显示出非常相似的走势和水平。铜陵旋力的成交量则持续偏低,范围在3110-3170之间,平均值为3136.00。各系列在观察期内均未出现极端异常值,整体趋势相对平稳。这种成交量格局表明浙江万泰与江苏鸿泰可能受相似市场因素驱动,而铜陵旋力的持续偏低表现值得进一步探究其市场份额或运营效率的潜在差距。四、短期市场展望

基于当前价格趋势与影响因素分析,预计未来1-3天上海建筑钢材市场将延续分化格局。

螺纹钢方面,价格有望延续温和上涨态势。工程采购价的上升趋势具有统计显著性,加上持续的去库存化,为价格提供上行支撑。然而涨幅将受到需求端制约,特别是南方降雨天气对工地施工的影响,将限制价格上行空间。

盘螺方面,跌势可能延续。工程采购价的下降趋势显著,加上线盘库存的持续累积,表明盘螺供需基本面偏弱。需重点关注库存变化与采购节奏,如累库速度加快,可能进一步加大价格下行压力。

整体市场在分化中保持谨慎乐观。宏观政策的支撑与行业产能治理的长期利好,将抵消部分季节性需求疲软的影响。市场参与者应关注品种间价差变化,把握结构性机会。五、操作建议采购方策略

工程采购方可择机锁定螺纹钢资源,利用当前温和上涨趋势提前备货,规避后续价格继续上行风险。对于盘螺采购,建议采取按需采购策略,规避跌价风险,并可利用价格下行趋势争取更优惠的采购条件。贸易商策略

贸易商应重点关注品种间套利机会,利用螺纹钢与盘螺的价格分化进行合理的库存结构调整。同时需提升库存周转效率,在螺纹钢方面可适当增加库存周转速度,在盘螺方面则应控制库存水平,避免跌价损失。物流与仓储管理

各市场参与者需密切关注南方降雨天气对物流运输的影响,及时调整发货计划和仓储安排。降雨可能导致运输延误和工地施工进度放缓,建议提前做好应急预案,确保供应链顺畅运行。

风险提示:需重点关注天气变化对需求的短期影响以及宏观政策的具体落地情况,这些因素可能改变当前的市场运行轨迹。