���ķ�������ַ��չ���Χ�ķ���

����������꣬���س����ƽ��չ����ַ��������Ϸ��Ĺ������ڴ˹����У�Ҳ������һЩ���£����罫˾������ס�����������ķ����������չ���Χ������һ�¶�����Է����������ڸ�ȷ���ն��ַ��չ������ߵ���Ҳ��������ȷδ���ɽ�һ��̽���Ĵ��·�����Ҫ˵�����ǣ��˴����ᷨ�ķ�����Ҫ���Ǹ���ҵ����صķ��ķ�������ծ�������漰�ķ��ķ����Լ����Ϸ�����ķ��ķ��ȡ�

����һ���¼��������Ӷ��ַ��մ���˾�����÷��Ķ�����Χ

����2026�����������������������ҵ���ƽ�����ס���չ����ڱ�����ס���Ĺ����У�һ�������ȷָ���Ե������������г���ע�����չ�������ѡ���ϣ�����ط������ļ���ȷ������������ڽ���˾�����ó������Ʒס���������ĵ���Ʒס���������չ���Χ��

������һ����ı�������2024������ȫ�����ķ�����������������������ά�ָ�λ����ʵ������˾�����÷���δ��ͨ���г�;�����ȥ�����γ����������͵Ķ��ַ�������ʲ����������ͬʱ��������ס���O�����ڡ�ʮ���塱ĩ�������ٽϴ�ѹ������˾������ס�������մ���ϵ����Ϊ�ط�������ʮ���塱ʱ���ڡ��г�+���ϡ�˫�����µ�һ����Բ�����Ҳ�Ǵ����̻�Ķ��������֡�

������Ҫָ�����ǣ���һ��������ƾ�ճ��֡�����2023��ף�ס����������ɡ�������������ջصġ���˾�����õ�ס�������ء����豣����ס����2024��5�£���Ȼ��Դ����һ����ȷ֧�ֵط������չ���˾���Լ��Ʋ����������ĵ����ء�����ǰ���ص�ʵ�����������������ߵ����ڶ��ַ��չ�����ľ�����ء�

�����������������������漰���ķ��չ��ľ�������

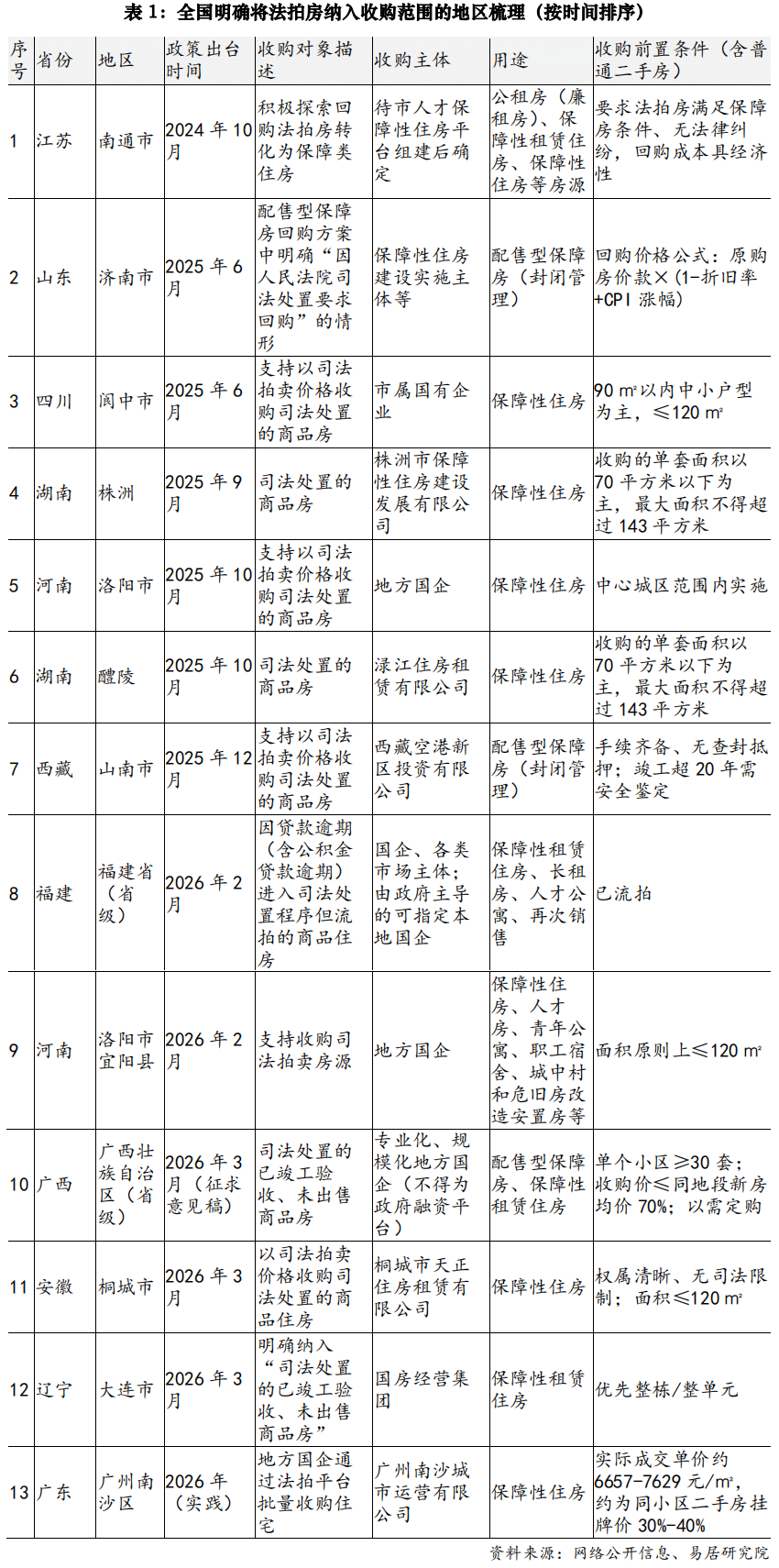

��������Ŀǰ��ȫ����Χ����������13�������������ļ���ʵ������ȷ�����ķ����������Ʒ���չ���Χ������ʡ�������м������ؼ����������㼶�����������ڳ�̨ʱ�䡢�չ������������չ����弰��;�ϴ��ڲ��죬��������ֳ���ʡ����ܵ�������صĶ�㼶�ƽ���֡�

�������������չ��������ܽ�

��������13���չ������������㼶�Ķ�Ԫ�����γ��������ƽ��ĸ�֣�ʡ�����渺���ƶ���ܣ����м������̨ʵʩϸ�����ؼ���������Ŀ���渺����ʵ�����ֳ������϶��´��������¶���ʵ������˫�����������������������ͳһ���չ����������ڱ�����ס������ϵ֮�У�·��Ҳʮ��������

��������������ѭ��һ��ϵ����ز���ģʽ��ȻҲ���չ������������Ϸ��Ŀ��Ϊ���������磬�չ�����߶ȼ����ڵط����������������ȷ�ɵط�������ҵ��רҵ��ס������˾�е���һ��ɫ����ȻҲ���縣��ʡ��ȷ���������г�������롣���뱣����ס���Ĺ������Լ����ģ�ʽ�ռ�õ�������ƥ�䡣���չ���;���������չ��ķ��ķ���Ҫת��Ϊ����������ס���������ͱ��Ϸ����˲Ź�Ԣ�����ⷿ�ȣ����ֵط�����չ�����깫Ԣ��ְ�����ᡢ���д���찲�÷��ȶ�Ԫ��;��Ҳ�е����ἰ�ٳ��۵����ݡ��ڷ�Դ�������棬����Ҫ�����������ƣ�����Ҫ���120�O������Ҫ���70�O��90�O���ڣ���Ȩ�����������ɾ��ף������������棬�����Ҫ����С����30�ס��չ��ۡ�ͬ�ض��·�����70%����������Ҫ����������/����Ԫ����

������˾�������ĽǶȿ���Ҳ����һЩ����Ҫ�����磬���ķ��չ��ձ��ԡ�˾�������۸�Ϊ����ʵ�ʳɽ�����������ͬ�ضζ��ַ��г��ۣ��������ɳԼΪ30%-40%���������ڽ��ͱ��Ϸ��O�ɱ���ͬʱ���������������ͱ��Ϸ��ع���������ȷ����Ժ˾������Ҫ��ع��������Σ����˳��˴�ͨ�˱��Ϸ���˾�����õ��ν�ͨ���������ƶȴ������塣

�����ġ����Ķ���Ϊ���չ����ķ���Ϊ���߹�ע��

�����ط��������չ��ص��һ����ַ���һ�����������ķ�����Ҫ���������濼����

������һ���۸��������ԡ�˾�����÷�ͨ���������۵������������ģ�����һ�λ������ĺ۸��һ����̽������ƽ̨�����ĺ�����չ�����ۿռ�ϴ��ܹ������������ܱ߶��ַ��г��ļ۸��ȡ��Դ���Ӷ����ͱ��Ϸ��ijO�ɱ������ķ���ʵ�ʽ��۸�Ϊ�����۵�7�����ң��������չ������������6�����ҵ�ˮƽ��

�����ڶ�����Ȩ��������Կɿء���Ȼ˾�����÷��漰ծȨծ���ϵ��������˾�����������Ժ���ߵIJö������ȷȨЧ�������Խ��ԭ�еĵ�Ѻ�Ͳ�⡣�����һ����ַ������п��ܴ��ڵ����Բ�Ȩ���գ����ĺ��˾�����÷��ڲ�Ȩ������淴�����и�ǿ�ķ���ȷ���ԡ�

����������������ڷ��յ�ЭͬЧӦ����������˾�����û��ڵ�ס�����������д����ΥԼ���ط������չ��ⲿ�ַ������൱���Ա��Ϸ��O���ʽ�ͨ�����û�����������ϵ�ڳ����IJ����ʲ���Ѻ������ڽ��͵ط����ڻ����Ļ���ѹ����ʵ�ַ��ز��г������������ϵ���յ�ͬ�����͡�

�����塢�������ƣ����ۡ��ʽ��뽻�����̵����ⰲ��

�����չ�˾������ס���IJ���������һ����ַ��չ������������죬��Ҫ�������������ڡ�

�������ۻ��Ʒ��棬һ����ַ��չ�ͨ�������г������ۻ�˫��Э�̼ۣ���˾�����÷����չ������ϸ���˾���������ڹҹ������������ȷҪ���չ���������ǡ����ġ���˾�����÷�������ζ���ڹ��ʽ���֮ǰ���÷����Ѿ���������һ�ֹ����г�������δ�ܳɽ������ʵ��չ��۸�ͨ�����������һ�����ĵı����ۣ����ڸü۸�����Ͻ�һ��Э���¸������֡����г����顢������еס��Ķ��ۻ��ƣ���һ���̶���Ϊ�չ��۸�Ĺ������ṩ�˳����ϡ�

�����ʽ���Դ���棬�չ����ķ���Ҫ��������������һ�ǵط�����ר��ծ�����ڴ�����Ʒ���չ��IJ��֣����DZ�����ס���ٴ���ߣ������Դ��2024���������������Ķ��Ϊ3000��Ԫ���ʽ𣬴�������ԼΪ1.75%����ǰ���ʽ�һ���µ������ǵط�����������ʽ����ҵ�������״����Ҫָ�����ǣ�˾�����÷����չ����ʽ�λ��ʱЧ��Ҫ����ߣ���Ϊ˾�������е��ʲ�������ʱЧԼ����

�����������̷��棬��һ����ַ�������ͬ��˾�����÷����չ�������ԭҵ����ֱ�ӽ����ڡ������չ���ֱ���뷨Ժ��˾�����������Խӣ�ƾ�跨Ժ���ߵ�ִ�вö��������Ȩ��������һ���̼���̸�л��ڣ���Ҫ���չ����߱�����˾�����顢Э���������Ǽǻ��ص�רҵ������

��������DZ��Ӱ�죺�Է��ķ��г��뱣�Ϸ���ϵ�Ĵ���ЧӦ

������˾�����÷����뱣�Ϸ��չ���Χ��������г�����������Ӱ�졣

����1���Է��ķ��г����ԣ�����ƽ̨�Ľ���Ϊ���ķ�Դ�ṩ���ƶȻ����˳�ͨ�������������г������£�һ���ķ�����һ�ġ����ġ����������ĺ��������١������ծ�������л��ڸ��õĽ�֣������γ���Ч������Ҳ������ծȨ�˵��ʽ���ա������չ����ƵĽ������൱���ڷ����г���ĩ��������һ���������������������̲����ʲ��������ڡ�����һ����Ҳ���ܲ���һ���ļ���ЧӦ��DZ�ڵĸ��˻����������Ԥ�ڹ��ʽ������ĺ��Ը��ͼ۸���̣����ܻ�ѡ������ȴ��������Ƹ������ʡ���һ����ѡ�����ֵ�ù�ע��

����2���Ա��Ϸ���ϵ���ԣ�˾�����÷��ṩ�˲��컯�ķ�Դ���������½����Ϸ���ȣ�˾�����÷�ͨ��λ�ڽ��������ܱ�������ʩ��Գ��죬�ܹ��Ͽ�Ͷ����������ʹ�ã����̱��Ϸ��Ĺ�Ӧ���ڡ�ͬʱ�������չ��۸�ϵͣ���Ӫ��������ۻ����۶����Ͼ��и����ԣ�������ʵ�֡����������Ŀɳ�����Ӫ����˾�����÷��Ļ��ͽṹ������������¥���ֲ����в���ѡ���ԣ��뱣�Ϸ��O��ͨ��Ҫ��ġ�С���͡����ܼۡ������ܴ��ڴ��䣬��Ҫ�չ��������������

�����ߡ�������Լ������ǰ���ٵ����������ѵ�

��������������ƾ��к����ԣ�����ʵ����ع�������������ȷ��Լ��������

������һ����Դɸѡ�ɱ��ϸߡ�˾�����÷��ֲ���ɢ��������������������һ����ַ����ס����ڼƻ��չ�������������ǧ��Դ�Ĺ�����ԣ����˲��Ȩ覴á�Ƿ�������ʵ��ռ��״̬����ҪͶ�����������ʱ��ɱ�������������չ��˴�������Ȩ����סȨ��Ȩ�������ķ������������峡�ͽ��������ٷ����ϰ���

�����ڶ������������մ��ڡ����ķ��ķֲ���ΥԼ�¼��ĵ����ֲ��������������������Ϸ�����Ŀռ䲼�־���������ܵ���һ��ì�ܣ��չ�����˾�����÷����г�����ijЩ������ʣ���������Ϸ������еĺ��ij�������ȱ�ٿɹ��չ���˾�����÷�Դ����ǿ�п�������䣬��������Ӫ�ɱ����������⡣

�����������ʽ�ջ���δ��ȫ��ͨ����ǰ�չ�˾�����÷����ʽ���Ҫ���������������Ŵ������л��ڵ��������ͨ�����Ը����ʽ�ɱ���������Ϣ����ҵά����˰�ѵȣ�������ͨ������������ס��REITsʵ���˳������ģ�չ�������ռ�ù����ʱ�����Լ������չ����������������Ҳ��Ŀǰ�չ����ַ��е�ͨ��������2025��ĩ���г����ѷ��еı��ⷿREITs��Ʒ����ʮֻ�������ģ���ޣ����Գ��ش��ģ�����ʲ��̻������

�����ˡ�չ������Ӧ�����ߵ���̬�����Ƶ�ת������

�����ۺ������������ķ����������Ʒ������ַ��չ���Χ���ѳ�Ϊ�������������2025�����������̻����ס�����ؿ����Ϸ���Դ�Ĵ������߷��������ƽ����ֳ�ʱ���ϼ�����ɢ����2024�����2026����������ӣ����ռ����ɵ㼰�棨�Ӷ����غ���������������չ�����������淶����ʵ��̽������ʡ��ͳһ������������������Ȼ��ǰ�������Եط�����̽��Ϊ�������Ҳ�����δ��̨ͳһָ��������������չ��������ۻ��ơ��ʽ���Դ���˳������ȷ�����ڽϴ���죬���������ĿҲ��Բ��࣬Ҳ�ȽϷ�ɢ��

��������չ����ַ������Ϸ��Ĺ�����������Ϊ���չ����ķ����ڱ��Ϸ����ǵ�ǰ���ز��г����ջ�����ס��������ϵ����˫��Ŀ���µĴ��������߹��ߣ��ص������ķ���ѹ�뱣�ⷿ�O��˫��ѹ�����г�����������Ҫʵ�ִӡ�Ӧ���еס���̬�����ơ���ת������Ҫ��������������һ�ǽ���������˾�����÷������뾡�����̣����͵����չ��Ľ��׳ɱ������dz����ؿ����Դ��������ģʽ���������г������������Ʊ��ⷿREITs�ķ�����˻��ƣ�Ϊ�չ��ʽ��ṩ���е��˳�ͨ���������ʶ������չ�����ķ�Χ�����������г���������ͬ�������²��뾺�������ⵥһ�������嶨�۶��г��ź��γɹ����Ŷ����������㻯ծ����������ǿ˾�����źͷ��ز����ŵĹ�ͨ���ơ�ͨ�����������Ҳ���Գ�Ϊ���ַ��մ���ϵ�е�һ����̬�����