周报 纯苯&苯乙烯:基本面博弈延续,地缘热度降温

分析师:高明宇

期货交易咨询从业信息:Z0023613

研究助理:曹正

期货从业资格号:F03121556

发布日期:2026年4月13日

期货交易咨询业务资格:证监许可〔2011〕1461 号

1、行情回顾

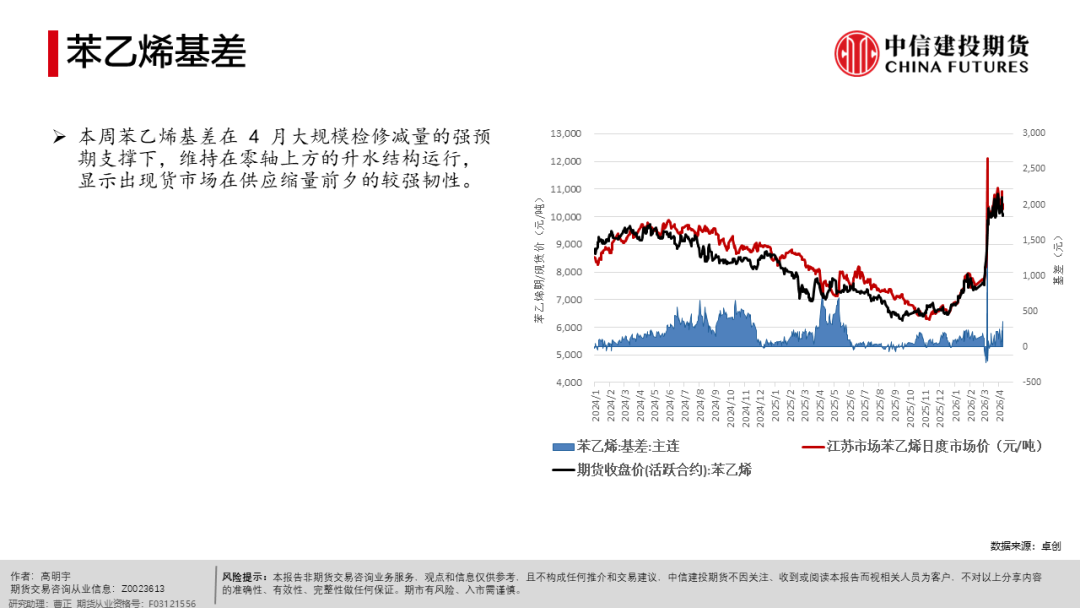

本周纯苯与苯乙烯市场经历了从“地缘风险定价”向“供需基本面定价”的加速回归。随着中东地缘局势进入阶段性僵持,前期过度交易的供应中断预期被证伪,地缘溢价出现回吐迹象。受此影响,纯苯与苯乙烯期现价格同步进入震荡区间,基差由强转弱。市场焦点已从远端的避险情绪,转向近端主港高库存以及下游利润负反馈的现实压力。

2、供需概览

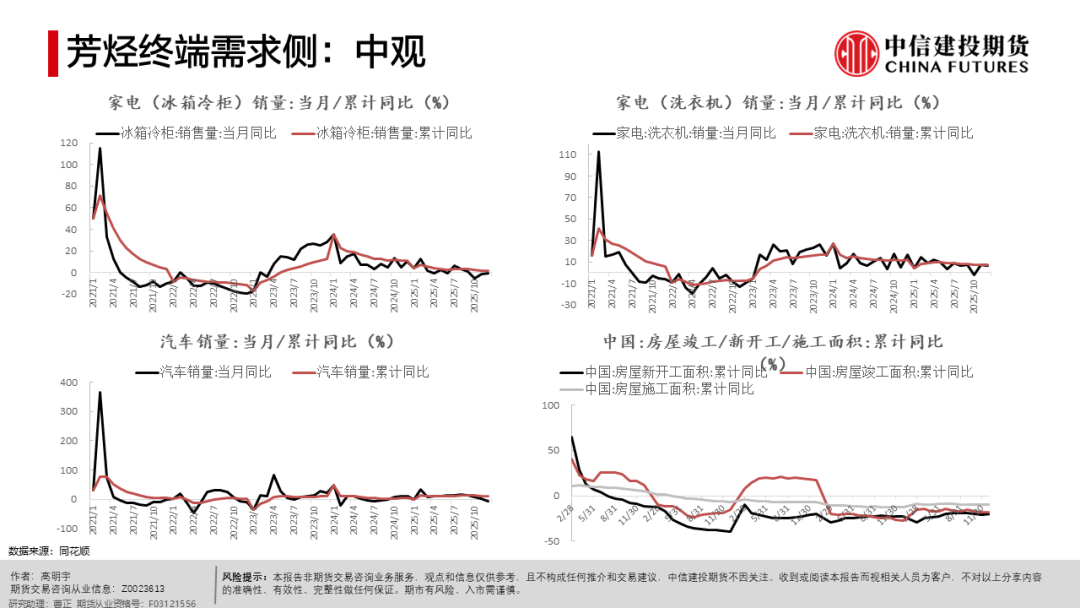

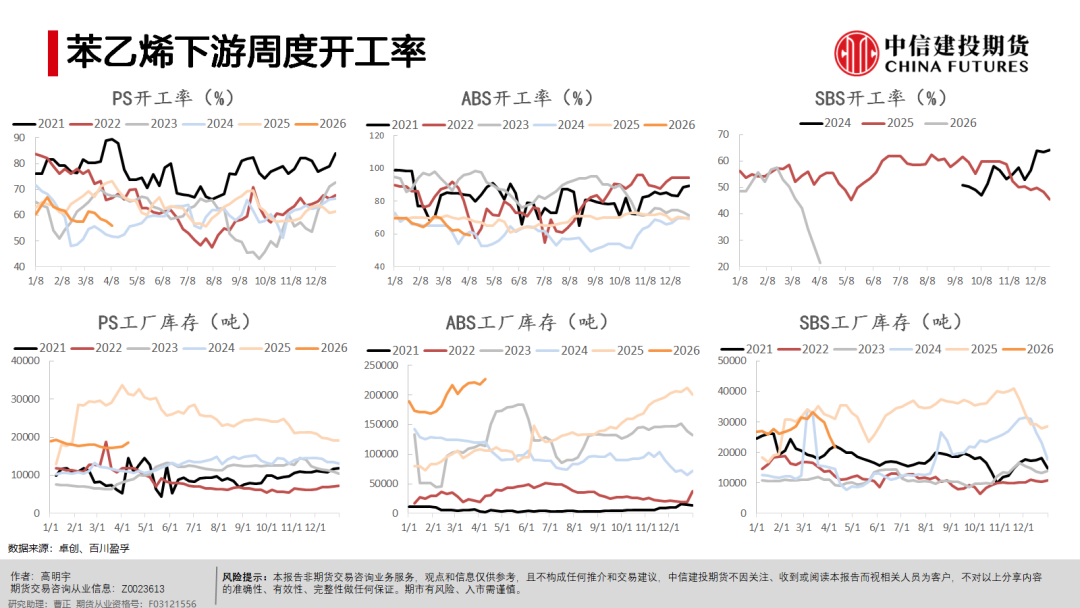

需求:下游 PS、ABS 行业在经历前期高价原料冲击后,生产利润被极度压缩,部分工厂因亏损严重被迫减产或推迟采购。终端消费恢复节奏滞后,对高价芳烃货源的接受度持续低迷。这种“向上挤压利润”的负反馈机制,是导致本周现货溢价快速消退的核心诱因。

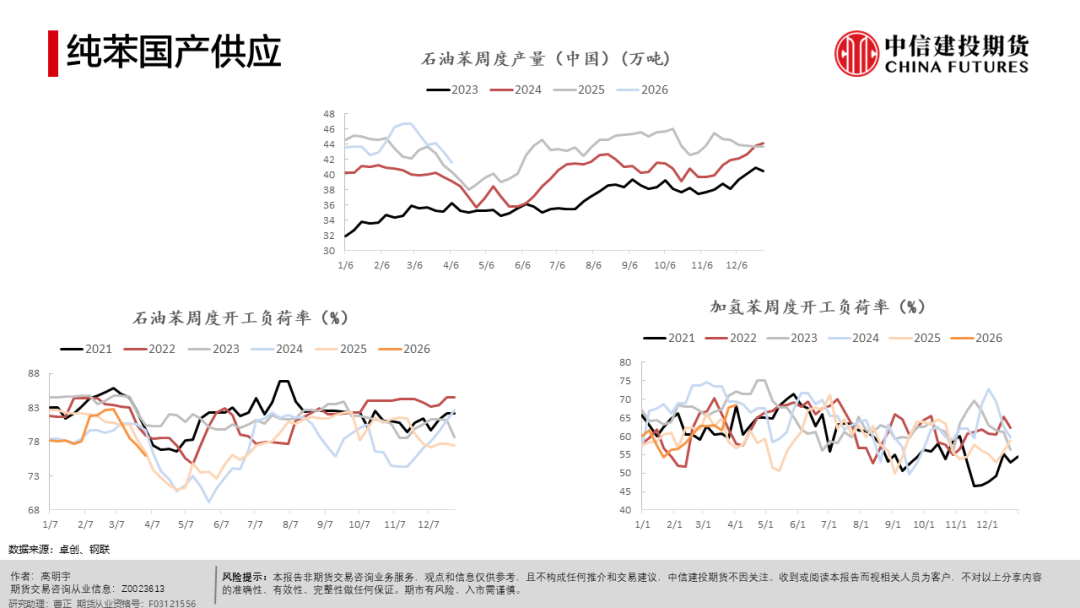

供应:纯苯方面,华东主港库存仍处于近年历史同期的最高水平。尽管国内部分炼厂处于检修期,但由于前期海外船货集中到港,现货端承压严重。目前华东主港库存在历史高位附近出现初步去库迹象,但由于前期海外到港船货积压严重,整体去库斜率依然平缓,库存压力仍是制约现货反弹的核心屏障。苯乙烯方面,呈现“近端宽松、远端收紧”的格局。本周港口库存在经历前期大幅累积后转为高位震荡,反映出在4月大规模装置检修产生实质性供应减量前,近端现货市场的供应格局依然维持相对充裕。虽然港口仍有小幅累库,但市场已进入 4 月份大规模装置大修的交易逻辑,其供应端的缩量预期强于纯苯。

3、行情展望&策略建议

纯苯预计短期将维持震荡探底。在华东主港库存未实现实质性去化前,纯苯将继续受制于近端抛售压力,基差难有起色,维持弱势震荡格局。苯乙烯表现将持续强于纯苯。4 月份大规模检修开启后,供应端的确定性收缩将为苯乙烯提供更强的抗跌性。若下游利润在价格回调后得到修复并触发补库,苯乙烯有望在芳烃板块领涨。

4、策略建议

跨品种套利:建议做扩加工利润的套利组合。逻辑在于纯苯受库存压制估值下移,而苯乙烯受检修支撑韧性更强。

单边策略:维持防御性思路。纯苯需等待去库数据验证后方可考虑左侧布局;苯乙烯可关注回调至成本线附近的支撑位表现。

5、风险提示

地缘局势:需警惕中东局势再度突发恶化,或下游装置超预期大规模停工导致的需求侧坍塌。

本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考,据此操作、责任自负。中信建投期货有限公司(下称“中信建投”)不因任何订阅或接收本报告的行为而将订阅人视为中信建投的客户。

本报告发布内容如涉及或属于系列解读,则交易者若使用所载资料,有可能会因缺乏对完整内容的了解而对其中假设依据、研究依据、结论等内容产生误解。提请交易者参阅中信建投已发布的完整系列报告,仔细阅读其所附各项声明、数据来源及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注研究依据和研究结论的目标价格及时间周期,并准确理解研究逻辑。

中信建投对本报告所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本报告中的资料、意见等仅代表报告发布之时的判断,相关研究观点可能依据中信建投后续发布的报告在不发布通知的情形下作出更改。

中信建投的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见不一致的市场评论和/或观点。本报告发布内容并非交易决策服务,在任何情形下都不构成对接收本报告内容交易者的任何交易建议,交易者应充分了解各类交易风险并谨慎考虑本报告发布内容是否符合自身特定状况,自主做出交易决策并自行承担交易风险。交易者根据本报告内容做出的任何决策与中信建投或相关作者无关。

本报告发布的内容仅为中信建投所有。未经中信建投事先书面许可,任何机构和/或个人不得以任何形式对本报告进行翻版、复制和刊发,如需引用、转发等,需注明出处为“中信建投期货”,且不得对本报告进行任何增删或修改。亦不得从未经中信建投书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本报告发布的全部或部分内容。版权所有,违者必究。