卓创资讯观察:下游需求难有好转,针叶浆现货磨底盘整

作者:许亚婷

2026-04-14 15:45:37

作者:许亚婷

2026-04-14 15:45:37

【导语】当前国内针叶浆现货市场呈现“需求疲软主导、价格磨底盘整”的运行态势,核心矛盾集中于下游需求复苏乏力与供应端边际变化的博弈。短期市场供需矛盾难有缓解,月内进口针叶浆价格波动空间收窄,或维持低位震荡、反弹乏力的格局。

需求持续低迷制约浆市成交

针叶浆下游主要应用于文化纸、白卡纸及生活用纸等领域,当前下游原纸市场均面临明显的需求压力。文化纸方面,春季招标尚未集中启动,且市场对于招标价格预期偏低,伴随新产能释放,供应端施压双重影响,4月初始文化印刷用纸价格表现疲软;生活用纸方面,一季度高开工率带来的供应压力逐步显现,二季度开始步入需求淡季,终端订单跟进不足,进入4月现货高价成交困难,重心略有偏弱表现;白卡纸方面,一季度市场供应增加而需求减弱,市场供需矛盾突出,3月价格以下行为主。

下游原纸市场价格走弱,行业加工陷入低迷状态。截至4月9日,下游双铜纸周度加工毛利率在-9.48%,较3月底加深1.22个百分点,木浆双胶纸加工毛利率在-9.79%,较3月底加深0.80个百分点,木浆生活用纸加工毛利率在-5.50%,较3月底回升0.11个百分点,白卡纸加工毛利率在-7.69%,较3月底加深1.57个百分点。纸厂加工盈利难有明显改善空间,企业对针叶浆采购策略仅以刚需补库为主,逢低询单的节奏进一步弱化了需求端的支撑作用,从而制约进口针叶浆市场成交。

针叶浆购销清淡现货价格低位运行

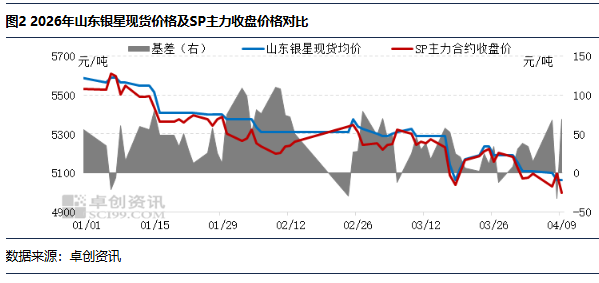

需求端的持续低迷是制约针叶浆价格上行的核心因素,且短期内难有实质性好转。3月针叶浆外盘价格下跌30美元/吨,后续进口成本支撑削弱,也给现货市场施加向下压力。截至4月9日,上海期货交易所纸浆主力合约价格收于4996元/吨,较3月初价格跌幅4.87%;山东银星现货均价在5065元/吨,较3月初价格跌幅4.43%,基差收窄至69元/吨。

月内供需矛盾较难缓解磨底格局或延续

供应端方面,虽有部分国外浆厂检修停产,但在国内港口库存偏高的背景下,供应收紧的传导效率依旧较慢,难以扭转短周期内供应宽松的格局。叠加二季度进入浆纸市场传统淡季,下游原纸开工或有下降预期,浆市需求仍将减少。月内供需矛盾缓解有限,进口针叶浆价格或将维持磨底盘整运行,价格中枢下移空间或在5000元/吨。