¸Ö˛ÄŁşąŔÖµĘĘÖĐŁ¬Çý¶ŻČÔČő

ˇˇˇˇşËĐĹ۵ă

ˇˇˇˇąŔÖµŁşĎÖ»őÖĐĐÔŁ¬ĹĚĂćąŔÖµÖĐĐÔ

ˇˇˇˇ˛úҵÁ´ŔűČó˝áąąŁşµ±Ç°˛úҵÁ´ŔűČóÓĐËůĐ޸´Łş¶ÖĂşŔűČóÓĐËůĎ½µŁ¬¶Ö˝ąŔűČóÂÔÓĐĘŐŐŁ¬¸Ö˛ÄĽ´ĆÚŔűČ󻷱ȸÄÉơŁ»ů˛î·˝Ă棺ÂÝľí05şĎÔĽ»ů˛î»·±Č×ßŔ©Ł¬»ů˛îŐűĚĺ´¦ÓÚÖĐĐÔˮƽŁ»ľř¶ÔąŔÖµŁşÂÝÎĆÖ÷Á¦10ČÔ´¦Óڻ޶«µçÂŻąČµçÓ볤Á÷łĚłÉ±ľĎ·˝Ł¬˝¨˛ÄĐčÇóĆ«ČőÔ¤ĆÚδ¸ÄŁ¬ÖĐĐÔĎÔÖĐĐÔˇŁ

ˇˇˇˇÇý¶ŻŁşą©Ó¦ŃąÁ¦»ŘÉýŁ¬żâ´ćŃąÁ¦ÉĐ´ć

ˇˇˇˇą©Đ裺ą©ĐčË«ÔöŁ¬żâ´ć˝µ·ůĘŐŐˇŁĚúË®˛úÁżŃÓĐř¸ßλ»ŘÉýŁ¬¶ř¸Ö˛ÄĐčÇóÔöËŮ·Ĺ»ş(ͬ±Č¸şÔöł¤)Ł¬˛ż·Ö¸Ö˛Ä¸ßżâ´ćŃąÁ¦ÉĐ´ý»ş˝âŁ¬żâĎú±Čͬ±ČČÔ´¦¸ßλˇŁąŘעÍúĽľłÉÉ«¶ŇĎÖÇéżöˇŁ

ˇˇˇˇłÉ±ľŁşÉĐÓĐÖ§łĹŁ¬Đ辯Ě踺·´ŔˇˇŁĚúżó·˝Ă棬ǿĎÖʵČőÔ¤ĆÚ¸ńľÖδ¸ÄŁ»ĂşĚż·˝Ă棬˝ąĚżµÚ¶ţÂÖĚáŐÇżŞĆôŁ¬µ«Á¶˝ąĂşĎÖ»őϵřżŐĽäÓĐĎŢŁ¬¸ßĽŰÔÁĎÄÜ·ńĎňĎÂËłŔű´«µĽČÔ´ýąŰ˛ěˇŁľŻĚčĐčÇó¶ŇĎÖ˛»Ľ°Ô¤ĆÚˇ˘¸Öł§żŘ˛úŁ¬ĘĐłˇ˝»Ň׸ş·´ŔˇˇŁ

ˇˇˇˇ×ܽ᣺ĚúË®˛úÁżĐřÔöÇŇάłÖ¸ßλŁ¬żâ´ć˝µ·ůĘŐŐŁ¬¸Ö˛Äą©Ó¦ŃąÁ¦ŇţĎÖŁ»ĐčÇóÍúĽľłÉÉ«ÉĐ´ý¶ŇĎÖŁ¬¶ĚĆÚ»ňËćłÉ±ľ˛¨¶ŻˇŁŐűĚĺŔ´ż´Ł¬¸Ö˛ÄąŔÖµşĎŔíµ«·´µŻÇý¶Ż˛»×ă(˝üÔÂĘÜ˝»¸îÔ¤ĆÚŃąÖĆŁ¬Ô¶ÔÂÔ¤ĆÚĐ޸´Đč´ýą©¸řĘŐËőŐţ˛ßÂäµŘ)Ł¬ÉĎĎÂżŐĽä»ňÓĐĎޡŁľŻĚčÍúĽľĐčÇółÉÉ«˛»×㣬żâ´ćŃąÁ¦ÍąĎÔŃąÖĆĹĚĂ档

ˇˇˇˇąŘעµăŁş

ˇˇˇˇŃб¨

ˇˇˇˇ01

ˇˇˇˇąŔÖµŁşĎÖ»őąŔÖµÖĐĐÔŁ¬ĹĚĂćąŔÖµÖĐĐÔ

ˇˇˇˇ´ÓşÚÉ«˛úҵÁ´ŔűČó˝Ç¶ČŔ´ż´Ł¬˝üĆÚşÚÁ´ÉĎĎÂÓÎŔűČóÓĐËůĐ޸´ˇŁ˝ŘÖą4ÔÂ9ČŐµ±ÖÜŁ¬¶Öľ«ĂşŔűČóÎČÖĐÓĐ˝µŁ»¶Ö˝ąŔűČóÂÔÓĐĎ½µŁ»ŇÔÂÝÎĆČČľíŔäÔţÎŞ´ú±íµÄÖ÷Á÷¸Ö˛ÄĆ·ÖÖ¶Ö¸ÖĽ´ĆÚŔűČó»·±ČÓĐËů¸ÄÉơŁ

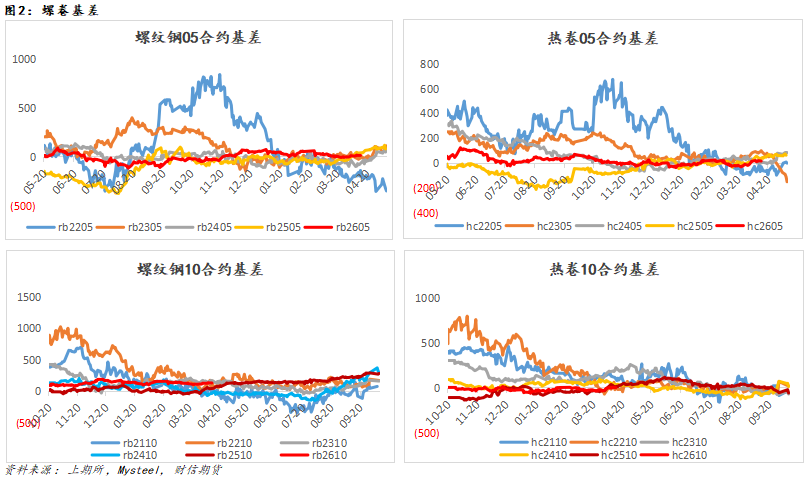

ˇˇˇˇ´Ó»ů˛î±íĎÖż´Ł¬ÂÝľí05ˇ˘10şĎÔĽ»ů˛î»·±ČÂÔÓĐ×ßŔ©ˇŁĎÖʵĐčÇóŐűĚĺČÔ´¦ÓÚĘͷŵ±ÖĐŁ¬¶ÔĎÖ»őĐÎłÉÖ§łĹŁ¬ĚúË®˛úÁżĐřÔö±łľ°ĎÂŁ¬¸Ö˛Äą©Ó¦ŃąÁ¦ŇţĎÖŁ¬Çý¶Ż»ů˛îÓĐËů×ßŔ©ˇŁ´Ó»ů˛îĽľ˝ÚĐԽǶČŔ´ż´Ł¬ÂÝľí»ů˛îŐűĚĺ´¦ÓÚ˝ü5ÄęÖĐĐÔˮƽˇŁ

ˇˇˇˇ´Óľ˛Ě¬ąŔÖµŔ´ż´Ł¬ÂÝÎƸÖÖ÷Á¦10şĎԼάłÖÔڻ޶«¶ŔÁ˘µçÂŻąČµçłÉ±ľÓ뻪¶«ł¤Á÷łĚÂÝÎĆÉú˛úłÉ±ľĎ·˝Ł¬ľř¶ÔąŔֵάłÖÖĐĐÔˇŁľÝ¸»±¦×ĘѶŁ¬˝ŘÖą4ÔÂ13ČŐŁ¬»Ş¶«¶ŔÁ˘µçÂŻĆ˝µçÉú˛úłÉ±ľÔÚ3250ÔŞ/¶ÖŁ¬»Ş¶«¶ŔÁ˘µçÂŻąČµçÉú˛úłÉ±ľÔÚ3139ÔŞ/¶Ö(¸÷µŘÇř¶ŔÁ˘µçÂŻąČµçĆ˝ľůłÉ±ľÔÚ3165ÔŞ/¶Ö)Ł¬»Ş¶«ł¤Á÷łĚÂÝÎƸÖÉú˛úłÉ±ľÔÚ3141ÔŞ/¶ÖˇŁ˝¨˛ÄĐčÇóĆ«ČőÔ¤ĆÚČԴ棬ą©¸řĘŐËőÔ¤ĆÚδִĐĐÇ°Ł¬ÂÝÎƸֽüÔÂ05şĎÔĽĹĚĂ涨ĽŰ˛»Ň˸ßÓڻ޶«ł¤Á÷łĚÂÝÎĆÉú˛úłÉ±ľˇŁ

ˇˇˇˇˇŞˇŞˇŞˇŞˇŞˇŞˇŞˇŞˇŞˇŞˇŞˇŞˇŞˇŞˇŞˇŞˇŞˇŞˇŞˇŞˇŞˇŞˇŞˇŞˇŞˇŞˇŞˇŞ

ˇˇˇˇ02

ˇˇˇˇÇý¶ŻŁşą©Ó¦ŃąÁ¦»ŘÉýŁ¬żâ´ćŃąÁ¦ÉĐ´ć

ˇˇˇˇĚúË®˛úÁżĐřÔöÇŇάłÖ¸ßλŁ¬żâ´ć˝µ·ůĘŐŐŁ¬¸Ö˛Äą©Ó¦ŃąÁ¦ŇţĎÖŁ»ĐčÇóÍúĽľłÉÉ«ÉĐ´ý¶ŇĎÖŁ¬¶ĚĆÚ»ňËćłÉ±ľ˛¨¶ŻˇŁŐűĚĺŔ´ż´Ł¬¸Ö˛ÄąŔÖµşĎŔíµ«·´µŻÇý¶Ż˛»×ă(˝üÔÂĘÜ˝»¸îÔ¤ĆÚŃąÖĆŁ¬Ô¶ÔÂÔ¤ĆÚĐ޸´Đč´ýą©¸řĘŐËőŐţ˛ßÂäµŘ)Ł¬ÉĎĎÂżŐĽä»ňÓĐĎޡŁ

ˇˇˇˇ(Ň»)ą©ĐčÇý¶ŻŁşą©ĐčË«ÔöŁ¬żâ´ć˝µ·ůĘŐŐ

ˇˇˇˇ¸Öł§ŔűČóÉпɣ¬ĚúË®˛úÁżŃÓĐř»ŘÉýˇŁMysteelµ÷ŃĐĎÔĘľŁ¬˝ŘÖÁ4ÔÂ9ČŐŁ¬247ĽŇŃů±ľ¸Öł§ČŐľůĚúË®˛úÁżÎŞ239.38Íň¶ÖŁ¬»·±ČÔöĽÓ1.99Íň¶ÖŁ»Ńů±ľ¸ÖĆóÓŻŔűÂĘÎŞ48.05%Ł¬»·±ČłÖĆ˝ˇŁÍ¬±ČŔ´ż´Ł¬ČŐľůĚúË®˛úÁż˝ĎČĄÄęͬĆÚµÄ240.22Íň¶ÖÂÔÓĐĎ½µˇŁ´ÓĹŲúĽĆ»®ż´Ł¬4ÔÂČŐľů95.53Íň¶ÖµÄĽĆ»®Áż˝Ď3ÔÂʵĽĘ91.01Íň¶Ö»·±ČÔöł¤4.97%Ł¬ĚúË®˛úÁż»ňČÔÓĐ˝řŇ»˛˝ÔöÁżżŐĽäˇŁ

ˇˇˇˇĐčÇó±íĎÖ·˝Ă棬ŇÔMysteelÎĺ´óĆ·ÖÖÎŞŔýŁ¬ÔÚÁ¬Đř6ÖÜÔöĽÓşó»·±ČÂÔÓĐĎ½µˇŁżĽÂǵ˝ÉĎÖÜĘÜÇĺĂ÷ĽŮĆÚÓ°Ď죬˝¨˛ÄĐčÇó»ňÓĐČŶŻŁ¬ĐčąŘעĐčÇóąŐµăŁ¬ľŻĚčÍúĽľłÉÉ«˛»×㡢żâ´ćŃąÁ¦ÍąĎÔ¶ÔĹĚĂćµÄĘ©ŃąˇŁ

ˇˇˇˇ´Ó¸Ö˛ÄĐčÇóÇý¶ŻŔ´ż´Ł¬¸÷Ö÷ŇŞ°ĺżé±íĎÖ·Ö»ŻŁşµŘ˛ú·˝Ă棬ĎúĘ۶ÔĐÂżŞą¤µÄÖ¸ŇýŇŔȻƫČőŁ»»ů˝¨·˝Ă棬»ů´ˇÉčĘ©°ĺżéŇçĽŰάłÖÎȶ¨Ł¬ĘĐłˇ¶Ô»ŻŐ®±łľ°Ď»ů˝¨ÄÜ·ńłÖĐř¸ßÔöł¤łÖ˝÷É÷̬¶ČŁ»ÖĆÔěҵ·˝Ă棬˝üĆÚPPI-CPIĽŰ˛î»ŘÉýŁ¬¸ü¶ŕ·´ÓłÍⲿą©¸řłĺ»÷ÓëÄÚ˛żĐčÇóĆ«ČőµÄ˝áąąĐÔ´íλŁ¬¶ř·ÇľĽĂÖÜĆÚµÄČ«ĂćŔ©ŐšŁĐ辯ĚčĐčÇó˛»×㵼ÖÂÉĎÓÎŐÇĽŰÄŃŇÔËłŔűĎňĎÂÓδ«µĽŁ¬˝ř¶řŃąÖĆĎÂÓβążâĐčÇóˇŁ

ˇˇˇˇ´Ó¸Ö˛ÄÖ±˝ÓłöżÚż´Ł¬łöżÚ¶ŻÄÜÓĐËů»ŘÂ䣬µ«ĽĆ»®łöżÚÁżÂÔÓĐşĂתŁ¬¶ĚĆÚłöżÚÁż»ňłÖÎȡŁ×îĐÂĘýľÝĎÔĘľŁ¬32¸Ű¸Ö˛Äłö¸ŰÁżÎŞ270.98Íň¶ÖŁ¬»·±ČÔöĽÓ4.47Íň¶ÖŁ»ČČľíÄÚÍâĽŰ˛îÓÉÇ°ÖܵÄ133.2ÔŞ/¶ÖĘŐŐÖÁ108.6ÔŞ/¶ÖŁ»Ńů±ľ¸Öł§ĽĆ»®łöżÚÁż·˝Ă棬4ÔÂČČľíĽĆ»®łöżÚ85.1Íň¶ÖŁ¬Ďŕ±Č3ÔÂʵĽĘ78.4Íň¶ÖµÄłöżÚÁżÓĐËů¸ÄÉơŁ

ˇˇˇˇ´Óżâ´ćŔ´ż´Ł¬ŃąÁ¦ÉĐδ˝âłýˇŁ˛ÖµĄ·˝Ă棬ČČľí˛ÖµĄÎ¬łÖ¸ßλŁ¬»ňłÖĐřŃąÖĆ˝üÔÂşĎÔĽˇŁMysteelĘýľÝĎÔĘľŁ¬µ±Ç°Îĺ´óĆ·ÖÖ×Üżâ´ć˝ĎČĄÄęͬĆÚČÔÓĐÔöĽÓŁ»ÔÚĐčÇóĆ«Čő(ͬ±Č¸şÔöł¤)±łľ°ĎÂŁ¬żâĎú±Čͬ±ČČÔ´¦¸ßλˇŁĚúË®˛úÁżŃÓĐř¸ßλŁ¬ą©Ó¦ŃąÁ¦ČÔÓĐ´ýĐčÇół¬Ô¤ĆÚĘÍ·ĹŔ´»ş˝âˇŁ

ˇˇˇˇ02

ˇˇˇˇłÉ±ľŁşÔÝÎČŁ¬ľŻĚ踺·´Ŕˇ

ˇˇˇˇ´ÓĚúżóĘŻżâ´ć˝áąąŔ´ż´Ł¬¸Öł§˝řżÚżóżâ´ć±ä¶Ż˛»´óŁ¬ČÔŇÔ°´Đč˛ÉąşÎŞÖ÷Ł»¸ŰżÚĚúżóĘŻżâ´ćÔٶČÓÉÔöת˝µŁ¬ĚúË®˛úÁżÉĐδת˝µŁ¬ĎÖʵ¸ŐĐÔĐčÇóÖ§łĹČÔÇżˇŁŐűĚĺŔ´ż´Ł¬ĚúżóÇżĎÖʵČőÔ¤ĆÚ¸ńľÖδ±äˇŁ

ˇˇˇˇ˝ąĚż·˝Ă棬ĚúË®˛úÁżÎ¬łÖ¸ßλŁ¬¸Öł§¶Ô˝ąĚżĐčÇóÔöĽÓŁ¬ÍƶŻµÚ¶ţÂÖĚáŐÇżŞĆôŁ»Í¬Ę±ŔűČóÇý¶ŻĎÂŁ¬˝ąĆ󿪹¤Î¬łÖ¸ßλˇŁąŘעµÚ¶ţÂÖĚáŐÇÄÜ·ńÂäµŘˇŁ

ˇˇˇˇÁ¶˝ąĂş·˝Ă棬ąúÄÚĂşżóżŞą¤ÂĘάłÖ91.06%µÄ¸ßλŁ¬¸ßÓÚ2025ÄęµÄ87.16%şÍ2024ÄęµÄ85.21%Ł»ĂÉúͨąŘŇŕ´¦¸ßλŁ¬¸ĘĆäĂ«¶ĽżÚ°¶Í¨ąŘÁżÎŞ˝ü6ÄęͬĆÚ×î¸ßŁ¬1-2Ô½řżÚĂÉúͬ±ČÔö71%ˇŁ2026Äę1-2ÔÂÎŇąú˝řżÚÁ¶˝ąĂşÖĐĂÉĂşŐĽ±ČÔĽ55.8%Ł¬ĂÉĂşÓë¶íĂşşĎĽĆł¬83%ˇŁ˝üÔÂ05şĎÔĽËäĘÜDZÔÚ˝»¸îÔ¤ĆÚŃąÖĆŁ¬µ«ĚúË®˛úÁżÉĐδת˝µÇŇάłÖ¸ßλŁ¬µţĽÓÎĺŇ»˝ÚÇ°ĎÂÓβążâĐčÇóŁ¬ÔÁĎÁ¶˝ąĂşĎÖ»őϵřżŐĽä»ňÓĐĎޡŁ

ˇˇˇˇˇŞˇŞˇŞˇŞˇŞˇŞˇŞˇŞˇŞˇŞˇŞˇŞˇŞˇŞˇŞˇŞˇŞˇŞˇŞˇŞˇŞˇŞˇŞˇŞˇŞˇŞˇŞˇŞˇŞ

ˇˇˇˇ03

ˇˇˇˇ×ܽ᣺ąŔÖµĘĘÖĐŁ¬Çý¶ŻČÔČő

ˇˇˇˇĚúË®˛úÁżĐřÔöÇŇάłÖ¸ßλŁ¬żâ´ć˝µ·ůĘŐŐŁ¬¸Ö˛Äą©Ó¦ŃąÁ¦ŇţĎÖŁ»ĐčÇóÍúĽľłÉÉ«ÉĐ´ý¶ŇĎÖŁ¬¶ĚĆÚ»ňËćłÉ±ľ˛¨¶ŻˇŁŐűĚĺŔ´ż´Ł¬¸Ö˛ÄąŔÖµşĎŔíµ«·´µŻÇý¶Ż˛»×ă(˝üÔÂĘÜ˝»¸îÔ¤ĆÚŃąÖĆŁ¬Ô¶ÔÂÔ¤ĆÚĐ޸´Đč´ýą©¸řĘŐËőŐţ˛ßÂäµŘ)Ł¬ÉĎĎÂżŐĽä»ňÓĐĎޡŁľŻĚčÍúĽľĐčÇółÉÉ«˛»×㣬żâ´ćŃąÁ¦ÍąĎÔŃąÖĆĹĚĂ档