Halo交易代表,南网储能Q4利润大增214%!

作者:市值风云

2026-04-15 21:23:22

作者:市值风云

2026-04-15 21:23:22 有息负债率攀升至44.1%。

新能源发电大规模并网、数据中心大规模用电的时代,电力系统的稳定性比任何时候都要珍贵。

例如风云君曾重点介绍过的南网储能(600995.SH),作为A股市场稀缺的电网侧抽水蓄能电站运营商,在电网系统中扮演的正是维持安全稳定运行的“压舱石”角色。

关键是,你完全可以将其理解为一家“Halo交易(heavy assets重资产,low obsolescence低淘汰率)”核心标的。

水电放量,抽蓄破荒

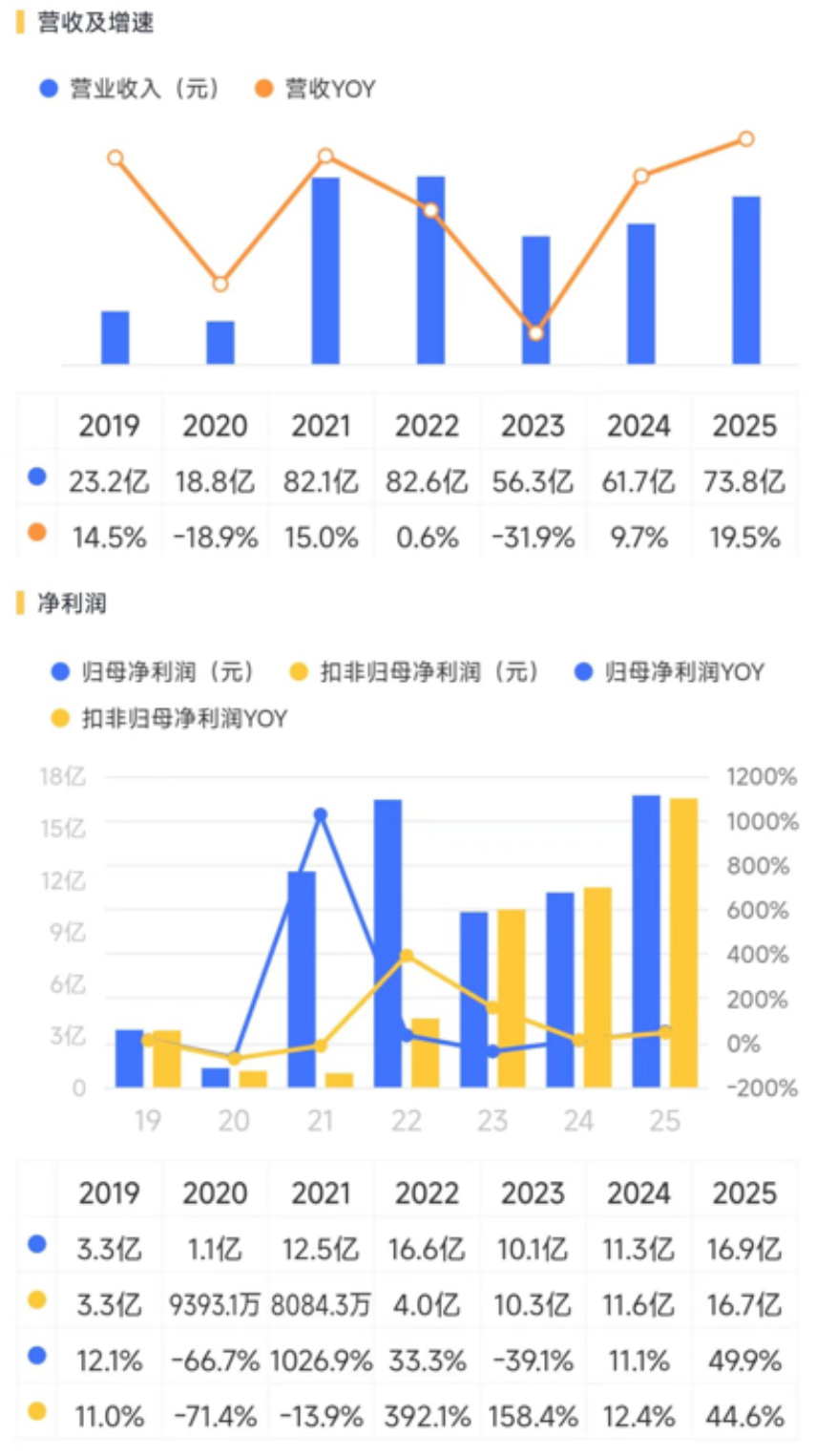

2025年,南网储能实现营业收入73.77亿元,同比增加19.5%,归母净利润16.89亿元,同比增加49.9%。

尤其是上篇研报发布后的四季度,这个传统淡季中公司营业收入、归母净利润分别为20.57亿、2.55亿元,同比增幅分别为24.3%、213.9%。

细分来看,目前南网储能的收入由调峰水电、抽水蓄能以及电池储能三块业务构成,其中调峰水电是年内业绩增长的关键。

公司旗下水电站规模共计203万千瓦,年内所在流域来水均同比大幅偏丰,台均年利用时间为6,246小时,同比上升51.6%,总发电量同比增长49%至126.39亿千瓦时。

2025年,该板块实现营收23.24亿元,同比大增42.2%,贡献了公司整体近6成的收入增量。

(来源:南网储能2025年年报)

公司业绩的增长也并非完全靠“老天赏饭”,过去常年陪跑的电池储能业务逐渐成长为生力军,全年实现营收3.57亿元,同比增长28.6%。

2025年,南网储能旗下新投产3座电化学储能电站,运营装机总规模进一步来到65.42万千瓦/129.83万千瓦时。

(来源:南网储能2025年年报)

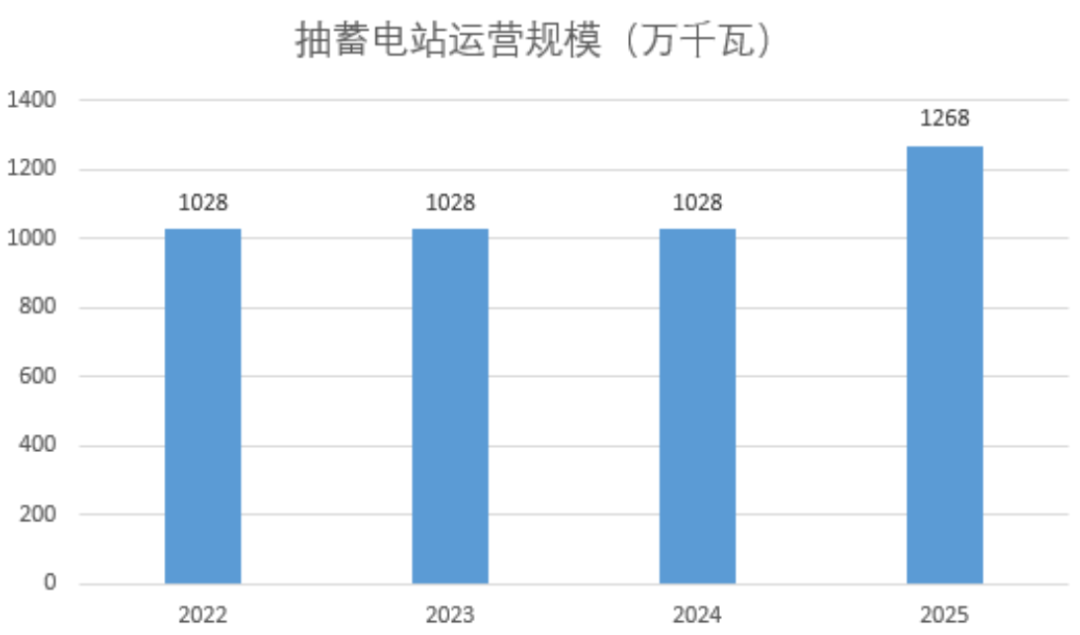

至于南网储能的主业、营收占比超6成的抽水蓄能,年内表现则相对平稳,营收45.33亿元,同比增长9.3%。虽然增速看似不如水电,但也发生了边际改善。

公司旗下梅蓄二期、广西南宁两座抽水蓄能电站分别在11月、12月全面投产,新增240万千瓦装机增量,这不仅为四季度业绩贡献了些许增量,更是公司抽水蓄能电站规模近三年来的首次扩张。

(来源:南网储能年报,制图:市值风云APP)

值得注意的是,年报中还提到,截至年末全国在运抽水蓄能总装机容量6,594万千瓦,其中年内新增装机748万千瓦。南方五省区(广东、广西、云南、贵州、海南)在运抽蓄装机容量1,268万千瓦,2025年新增投产240万千瓦。

南网储能全年增量占全国总增量的32.1%、南方五省的100%,年末规模占全国总量的19.2%,且同样是南方五省的100%。

公司在抽水蓄能领域的行业地位可见一斑。

存量倍增,现金吃紧

如果说这份业绩是当下的果,那么在手的项目储备就是未来的因。

目前南网储能手握充沛的抽水蓄能项目储备,截至2025年末,在建抽水蓄能电站8座,总装机容量960万千瓦。2026年3月,公司董事会又审议通过投建120万千瓦的广东新丰项目,在建项目规模来到1,080万千瓦。

(来源:南网储能2025年年报)

从公开信息看,公司旗下还有一个筹建项目――120万千瓦的贵州六盘水项目,算下来储备项目规模达到1,200万千瓦,与当前在运营规模近似相当。

根据南网储能的规划,到2030年抽蓄装机规模力争达到2,100万千瓦,预计未来几年内将迎来密集投产期,有望形成“投产一批、建设一批、储备一批”的良性循环。

(来源:南网储能2025年年报)

除了主业外,电化学储能作为与抽水蓄能相协同的“电网稳定器”业务,南网储能对其也有积极规划,计划至2030年投产规模达500万千瓦,至2035年突破1000万千瓦,分别为当前规模的7.6倍、15.3倍。

预计2026年内将落成一个720MW/1440MWh的宁夏中卫项目,带来翻倍式扩张。

(来源:南网储能公告)

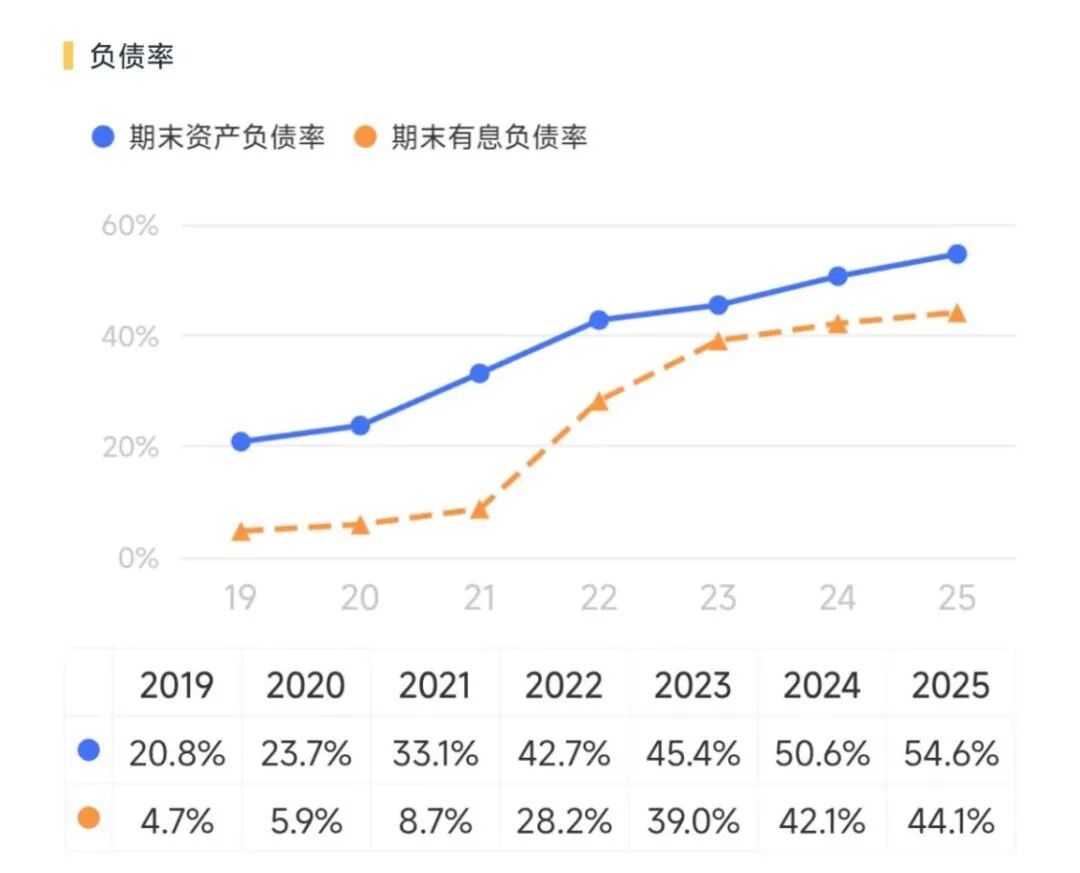

不过当前南网储能正面临着一个尴尬的问题,那就是钱有些不够用。

一般而言,仅一个120万千瓦的抽水蓄能电站,总投资规模就能够达到70亿-80亿元的级别。而2025年末,南网储能账上现金仅有47.07亿,年内经营现金流虽有46.23亿,仍难以覆盖高达86.17亿的资本开支。

近些年来,公司只能大规模地借助银行借款,截至年末账上借款规模已来到257亿,有息负债率升至44.1%的高水平。

想要支撑起大规模项目建设,未来或许还需依靠资本市场的持续助力。