卓创资讯观察:市场需求疲软拖累,进口阔叶浆价格阴跌

作者:许亚婷

2026-04-23 16:51:20

作者:许亚婷

2026-04-23 16:51:20

【导语】4月来国内造纸产业链呈现明显的下行联动态势,下游原纸市场价格持续疲软,需求端持续疲软的压力逐步向上游原料端传导,直接导致进口阔叶浆采购需求受阻,价格陷入持续阴跌格局。短线市场供需格局难改,进口阔叶浆价格或仍偏弱运行。

原纸价格持续疲软市场需求逐步收窄

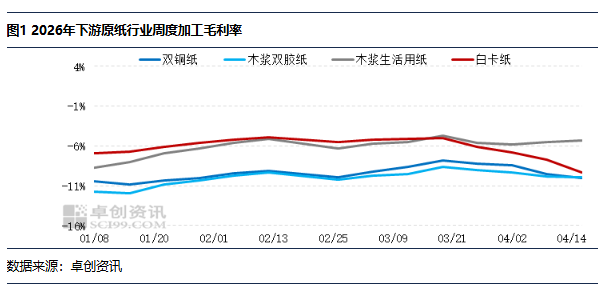

需求端的持续走弱是本轮浆价阴跌的核心诱因,首要体现为原纸价格的持续疲软。当前原纸市场正处于传统淡季,终端消费需求平淡,订单增量有限,直接导致原纸需求端发力不足,价格承压下行态势明显。原纸价格的疲软直接导致行业加工利润持续承压,截至4月17日,下游双铜纸周度加工毛利率在0.03%,较月初加深1.63个百分点;木浆双胶纸周度加工毛利率在-9.94%,较月初加深0.64个百分点;木浆生活用纸周度加工毛利率在-5.35%,较月初回升0.44个百分点;白卡纸周度加工毛利率在-9.34%,较月初加深2.55个百分点。

下游大部分原纸行业加工毛利率持续下滑,纸企盈利空间被持续挤压,盈利压力不断传导至生产经营各环节。对于多数纸企而言,当前核心经营目标已从“扩产增效”转向“降本保盈”,成本控制成为首要任务,这也直接影响了其对上游浆原料的采购决策。行业加工利润不佳进一步传导至纸企采购环节,导致纸企采购意向持续低迷,最终抑制进口阔叶浆需求。

供应端支撑力度弱化现货重心窄幅下行

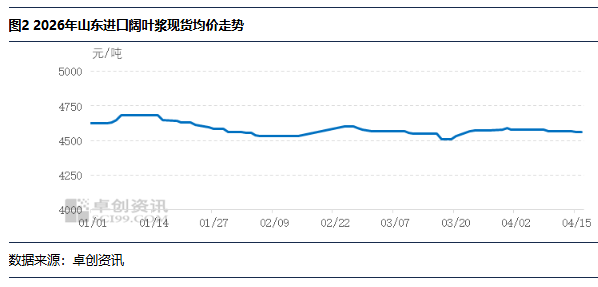

尽管一季度进口阔叶浆凭借外盘持续提价、行业集中度高的优势,展现出一定抗跌韧性。但进入二季度后,供应端支撑逻辑逐步弱化。一方面,国内浆厂阶段性检修结束,二季度中后期国产浆产量形成稳定增量,边际弱化了进口浆的供应紧张逻辑;另一方面,进口阔叶浆到港节奏相对平稳,市场可流通货源充足,贸易商出货承压,部分企业让利走量,进一步拖累价格。截至4月16日,中国进口阔叶浆现货均价在4561.58元/吨,较上月底价格跌26.58元/吨,跌幅0.58%。

月内缺乏明确利好支撑阔叶浆现货仍有向下预期

短期来看,二季度原纸淡季效应仍将持续,终端需求难以快速复苏,原纸企业采购需求疲软的现状难以改变,且港口去库压力仍存,预计月底前进口阔叶浆价格阴跌态势仍将延续,但在进口成本及国产浆厂检修消息支撑下,下行空间或控制在50元/吨内。