卓创资讯观察:需求端依旧承压,针叶浆反弹动能不足

作者:许亚婷

2026-04-24 14:30:29

作者:许亚婷

2026-04-24 14:30:29

【导语】近期国内针叶浆市场陷入“弱需求、低波动”的僵持格局,尽管盘面略有低位回涨,但现货价格反弹动能不足,核心因素依旧集中在下游需求端的多重压力叠加。短期市场需求依旧承压表现,进口针叶浆难以形成有效反弹,或仍将维持低位盘整态势。

终端订单不足原纸开工较难抬升

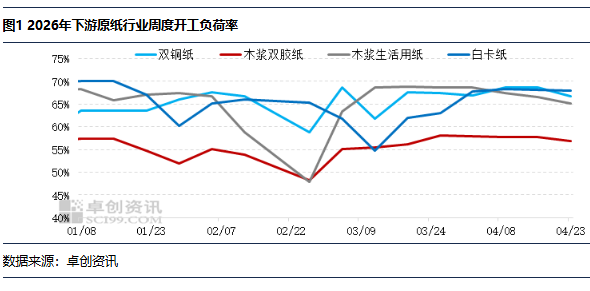

进入二季度,浆纸行业进入传统淡季,市场购销节奏有所放缓,下游原纸行业开工率表现偏弱,难有抬升态势。截至4月23日,下游双铜纸周度开工负荷率在66.67%,较月初下降0.14个百分点;木浆双胶纸周度开工负荷率在56.93%,较月初下降1.00个百分点;木浆生活用纸周度开工负荷率在65.10%,较月初下降3.51个百分点;白卡纸周度开工负荷率在67.92%,较月初增加0.18个百分点。原纸企业开工积极性下降直接导致纸浆采购需求缩减,尤其是文化纸、生活用纸等主要耗浆领域,因终端订单跟进不足,企业多维持刚需采购,进一步压缩了进口针叶浆需求空间。

下游低位补库结束周内采购需求放缓

中旬进口针叶浆价格偏低引发的补库潮退去,加剧了当前需求偏弱的格局。中旬伴随期货价格探底,基差报价模式下,国内进口针叶浆现货价格处于低位。月内期货价格最低点在4月15日收于4932元/吨,现货价格最低点出现在同日5030元/吨。低价行情下,下游原纸企业集中补库,消耗了大量采购需求,而随着补库完成,且盘面价格低位回涨,现货价格略有抬升,本周企业补库意向明显下降,导致浆市需求进一步承压,难以形成持续采购支撑。

供需矛盾难缓解5月进口针叶浆上行空间不大

短期来看,供需失衡的矛盾进一步制约浆价反弹。尽管海外部分浆厂有检修计划,但国内港口纸浆库存仍处于高位,供应宽松格局未改。而二季度作为造纸行业传统淡季,终端消费回暖缓慢,叠加外贸订单波动影响,下游原纸开工率难以出现明显回升,浆市需求仍将维持收缩态势。同时,下游补库周期已过,短期内补库需求难以重启,进一步限制了浆价上行空间。

需求端的疲软与供应端的充裕形成鲜明对比,下游原纸企业盈利低迷,采购心态谨慎,即便浆价处于低位,也难以刺激需求释放,导致浆价反弹缺乏动力,预计5月进口针叶浆现货价格延续低位震荡,由于4月中旬出现历史低价,预计5月均价较4月均价上涨,但空间或在80元/吨以内。