跌势暂缓!猪肉迎来反弹窗口,5月是反弹还是反转?

作者:高婷婷

2026-04-24 20:45:19

作者:高婷婷

2026-04-24 20:45:19 4月中旬后白条猪肉价格开始企稳反弹,部分市场甚至出现了3天上涨一元的罕见行情,其背后的原因与主导企业操作策略的调整有关。展望未来一个月,白条猪肉价格或展现一定韧性,价格重心震荡调整运行。

4月:猪肉价格“V”型反弹

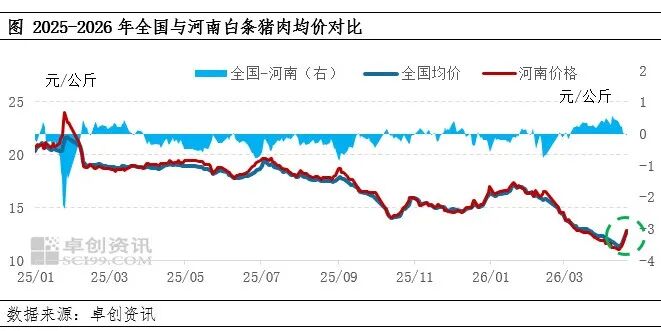

一季度以来,猪肉价格在春节需求支撑下,短暂上行,最高时全国白条猪肉均价曾达到17.24元/公斤。而随后则迎来了一轮下跌行情,直到4月中旬之后,这种情况才得以改变。4月13日, 统计的全国白条猪肉均价为11.38元/公斤,较年内高点下跌了5.86元/公斤,跌幅达34%。

统计的全国白条猪肉均价为11.38元/公斤,较年内高点下跌了5.86元/公斤,跌幅达34%。

而4月中旬之后,猪肉价格出现了“V”型反弹,且反弹的速度和幅度都较为明显。以全国均价为例,4月20日,白条猪肉均价达到了12.75元/公斤,较低点价格上涨了12.04%,而这仅仅用了5个交易日;河南市场表现更为激进,在4月17日其白条猪肉价格仅为11.8元/公斤,仅过了一个周末,价格就上涨至12.8元/公斤,涨幅达1元/公斤。

规模企业“缩量挺价”

本轮价格反弹的主要动因来自于规模养殖厂出栏策略的转变。据了解,自4月中旬起,北方主流大厂开始率先控制出栏节奏,减少标猪供应。根据市场统计数据,河南地区某大厂A,日出栏量由1800头,下降至1300头;某大厂B出栏量由2100头,下降至560头。诸如此类的出栏调控情况不一而足,综合统计来看,河南地区的日度出栏量较前期高点收缩了约30000头左右。这不是某一个厂的孤注一掷,而是行业自发的集体行为。所以对于市场价格产生的冲击力度足够大。受此影响,生猪盘面也自4月14日开始止跌反弹,价格恢复至3月下旬水平。

政策面:产能去化取得阶段性进展 市场信心逐步修复

今年一季度,生猪及猪肉价格持续下行,行业深度亏损,市场情绪承压。关键节点,相关监管部门及时发布行业数据,有效稳定市场预期。

4 月17 日,农业农村部召开生猪产业座谈会释放重要信号:当前能繁母猪存栏降至 3904 万头,已处于传统绿色调控区间内,但仍高于 3650 万头的年度调控目标,产能去化仍有空间。与此同时,3 月份新生仔猪数量 17 个月来首次同比下降,标志着长期供应过剩格局正逐步扭转,为行业企稳注入信心,也为后续猪肉价格平稳运行奠定基础。

5月展望

展望5月份,小长假带动下,猪肉需求或出现脉冲式波动。而供应端或呈现“此消彼长”的状况,总体评价仍较为充足。预计5月份价格或以区间震荡为主,价格重心较4月份上移。价格运行的区间或在12.23.4元/公斤之间。

4月下旬受价格持续跌落影响,集团厂集体缩量,以稳定市场价格。在价格出现有效反弹后,集团厂或延续缩量的策略,来稳固市场价格。所以预计5月份集团厂方面的生猪出栏量日均少于4月份。然而与此同时,散户及前期的二育或将借此机会释放压力,来填充市场供应,极端情况下有可能会形成“堰塞湖”效应,抑制猪肉价格上涨。

需求方面来看,5月初小长假将会阶段带动市场需求的增长,带来猪肉消费的脉冲式上升,终端白条走货将会明显好转,屠宰企业开工率有望回升,对于猪价形成支撑。而节后,消费通常惯性回落,且冻品囤货情绪转淡,月内屠宰量或逐步下滑,5月中下旬则有可能面临技术性回调压力。