天然橡胶:关注5月非洲胶到港情况

作者:软商品组

2026-04-27 19:07:23

作者:软商品组

2026-04-27 19:07:23 【20260427】天然橡胶周报:关注5月非洲胶到港情况

核心观点:中性 截至4月24日,RU、NR均上涨;RU-NR价差走缩;RU05-09月差走扩。

供应端,截至4月24日当周,市场炒作厄尔尼诺及局部冰雹天气,但主产区降水增加、物候较稳定;厄尔尼诺对产量的影响取决于干旱发生的具体时段,且当前高胶价下胶农割胶意愿强,供应弹性下产量不一定减少,预计整体持稳。需求端,部分企业月底有检修计划,成品库存小幅攀升,全钢胎表现优于半钢胎,仍存一定韧性。库存端,国内社会库存及青岛库存均进入去化通道,后续焦点在于5月1日零关税政策落地预期下,非洲胶到港量是否显著增加,及其对去库节奏的冲击。

整体来看,目前基本面较为稳定,原料强势提供成本支撑。核心争议点集中于需求端,若5月非洲胶到港增加后青岛库存仍能延续去化,将进一步验证下游需求韧性超预期;反之,则需警惕库存累积风险。

RU5-9月差:中性 截至4月24日,RU05-09月差为-165元/吨,较上周-70元/吨。

RU-NR价差:中性 截至4月24日,RU-NR主力合约价差为2920元/吨,较上周-30元/吨,-1.02%。

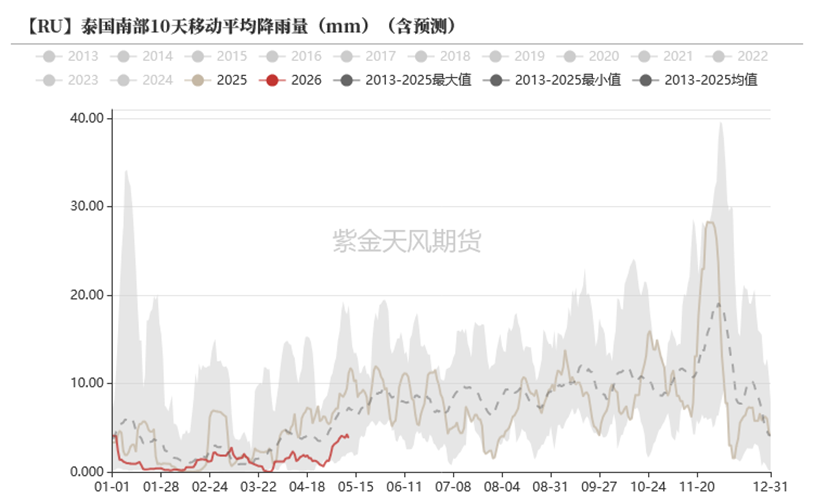

产区天气:中性 海内外主产区总体降水量有所增加。

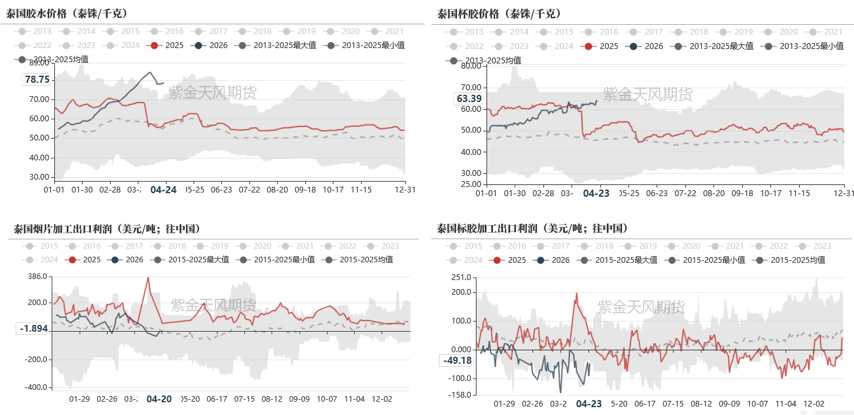

原料价格:中性偏强 海内外原料价格均位于同期历史高位。

泰国供应:中性 目前泰国产区处于全年供应最底部,北部全面开割或推迟至4月底。

国内供应:中性 云南泼水节后降水增加;海南开割面积增加,日度收胶量大约在1000吨以上水平。

轮胎:中性 装置正常排产,集中补货叠加出口订单较好支撑开工负荷;全钢胎优于半钢胎。

浓乳制品:中性偏弱 华北地区手套厂开工率大致在4-6成左右水平,部分工厂有降负、停产情况。

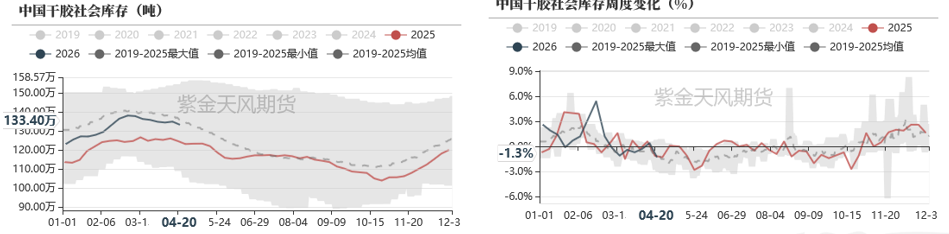

社会库存:中性偏强 截至4月20日,中国深色胶社会总库存为91.3万吨,环比-1.15%;截至4月20日,中国浅色胶社会总库存为41.5万吨,环比-1.50%。

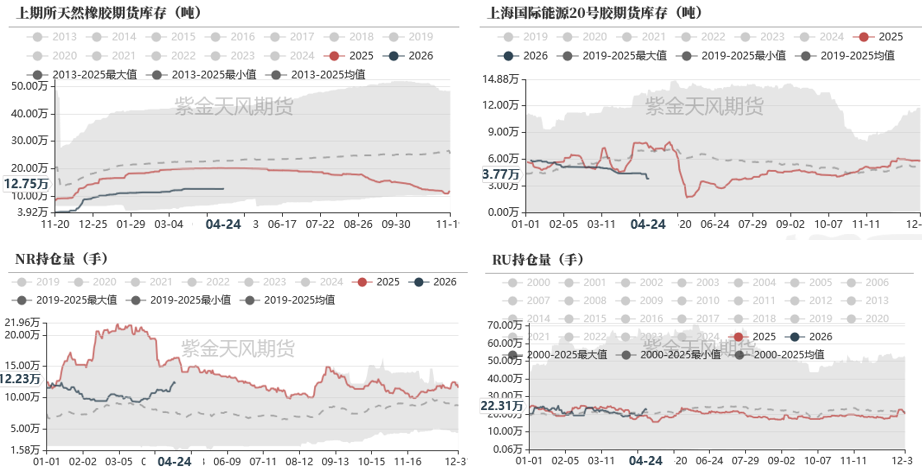

期货库存:中性偏强 截至4月24日,上期所RU库存12.75万吨;NR库存3.77万吨。

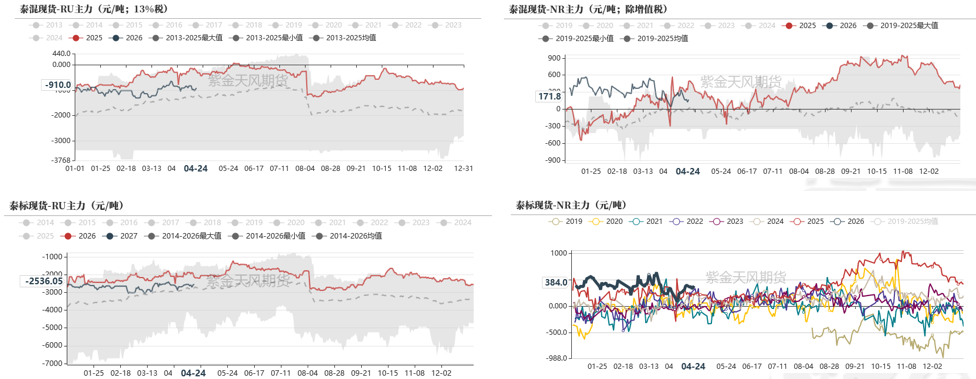

非标价差:中性 截至4月24日,泰混-RU价差为-910元/吨,较上周-80元/吨;截至4月24日,泰混-NR价差为171.8元/吨,较上周-169.8元/吨。

主产区供应情况分析

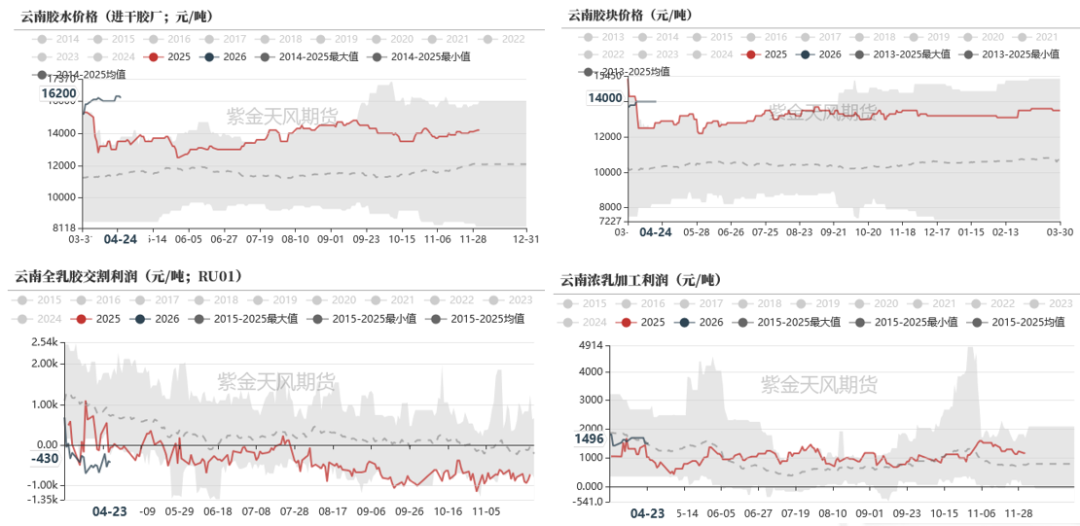

云南:降雨量增加,后续上量节奏或加快

泼水节过后,云南产区降雨量增加,有利于割胶工作继续开展。

数据来源:路透,紫金 研究所

研究所

云南:原料价格边际上涨

数据来源:QinRex,紫金研究所

海南:开割面积有所增加,新鲜胶水产量增长

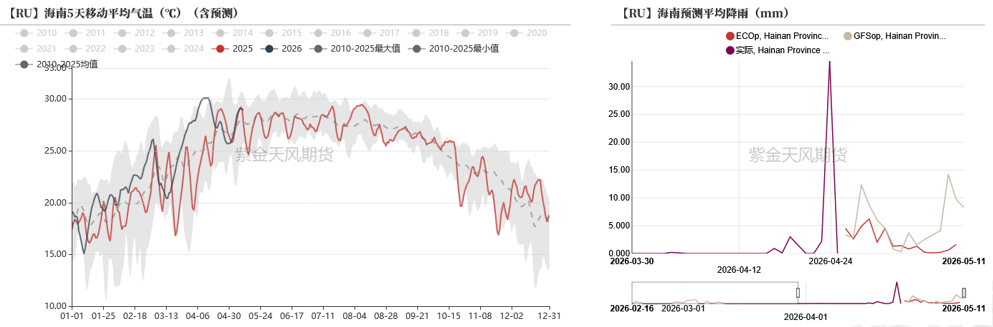

本周海南产区局部地区有降水天气,一定程度上缓解了当地偏干的情况,叠加整体气温下降,有利于割胶作业开展,同时在高价刺激下胶农割胶积极性高,岛内开割面积有所增加,新鲜胶水产量呈现环比增长,据调研周尾全岛日收胶量大致在1000吨以上水平。

数据来源:路透,隆众资讯,紫金研究所

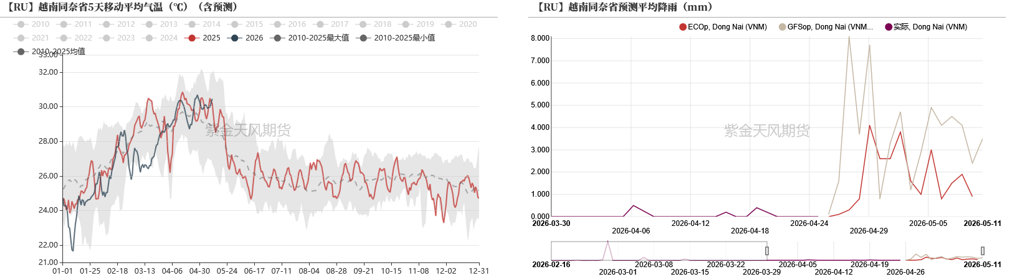

越南:预计五一后进行规模化开割

本周越南产区仍未迎来全面开割,仅南部极少量胶园启动试割,整体规模化开割预计等待五一前后有效降雨后展开;

当前加工厂成品库存仍紧张,惜售情绪持续升温,工厂优先保障出口订单。

数据来源:路透,隆众资讯,紫金研究所

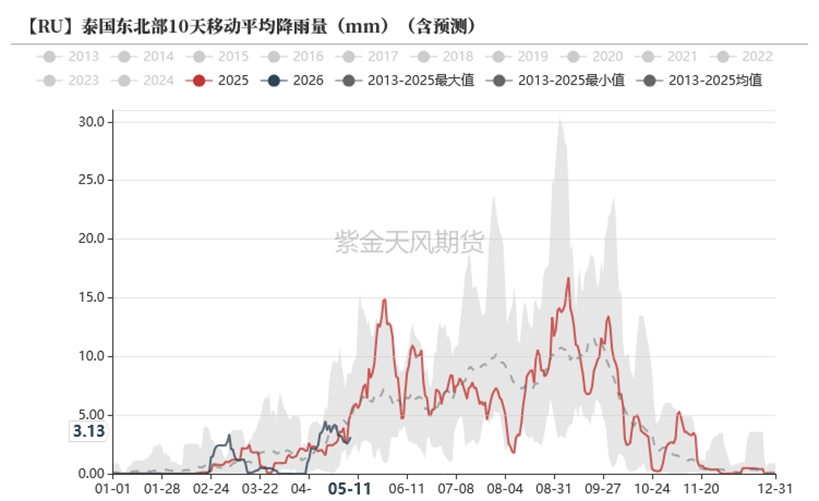

泰国:降水偏少,东北部开割延迟到本月底

近期泰国局部地区出现降雨,但降水量较往年同期偏少,东北部开割延迟到本月底。

数据来源:路透,隆众资讯,紫金研究所

泰国:原料价格高位运行,泰标加工出口利润改善

工厂杯胶采购价格持续高位运行,周期内泰铢出现贬值,缓解工厂端成本压力。随着工厂报价逐步上调,泰标胶理论生产利润较上期亏损状态环比有所改善。

数据来源:QinRex,隆众资讯,紫金研究所

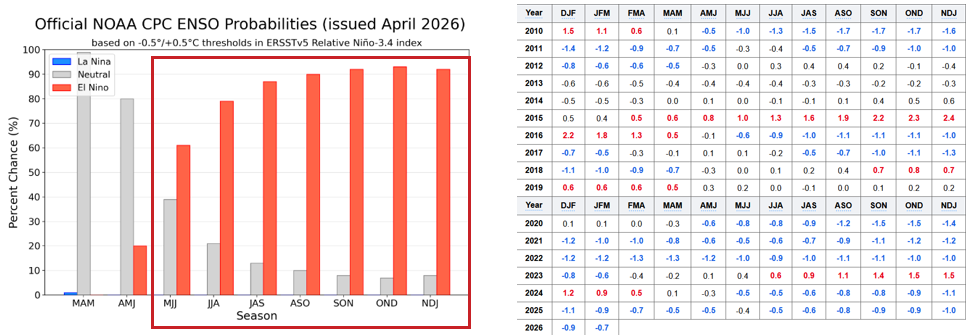

厄尔尼诺:取决于干旱发生的具体时段,供应弹性下产量不一定减少

NOAA持续上调厄尔尼诺概率,下半年有出现强厄尔尼诺的可能。

厄尔尼诺对产量的影响取决于干旱发生的具体时段,需持续跟踪,如5、6、7月胶树抽芽需要降水,8、9、10月份干旱反倒增加可割胶天数,增加橡胶产出。

当前胶价下胶农具有较强的割胶积极性,供应弹性下产量不一定减少。

数据来源:NOAA,紫金研究所

轮胎

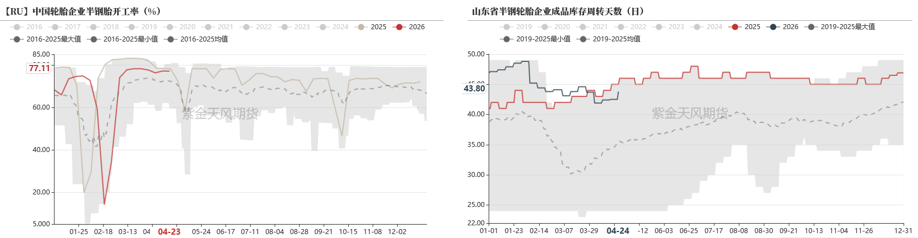

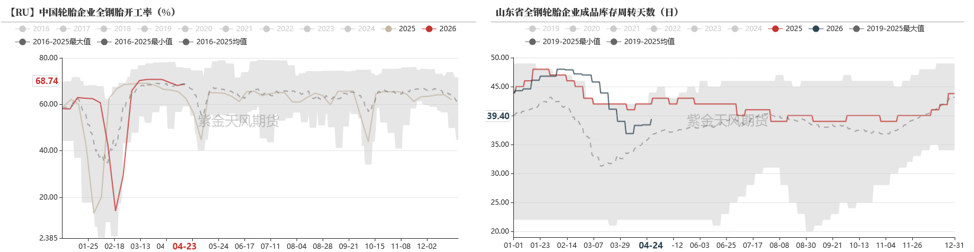

半钢胎:开工持稳,库存小幅增加

本周期中国半钢轮胎样本企业产能利用率为77.11%,环比-0.06%,同比.00%。

本周期中国半钢胎样本企业平均库存周转天数在43.80天,环比+1.30天,同比-1.20天

数据来源:QinRex,紫金研究所

全钢胎:开工持稳,库存小幅增加

本周期中国全钢轮胎样本企业产能利用率为68.74%,环比+0.9%,同比+6.28%。

本周期全钢胎样本企业平均库存周转天数在39.40天,环比+1.00天,同比+2.60天。

数据来源:QinRex,紫金研究所

库存

交易所库存

数据来源:上期所,紫金研究所

社会库存

截至2026年4月19日,中国天然橡胶社会库存133.4万吨,环比下降1.7万吨,降幅1.3%。

中国深色胶社会总库存为91.9万吨,下降1.15%。其中青岛现货库存降0.8%;云南降2.4%;越南10降5.5%;NR库存小计降1.8%。

中国浅色胶社会总库存为41.5万吨,环比降1.5%。其中老全乳胶环比降1.4%,3L环比降5.3%,RU库存小计降0.09%。

数据来源:隆众资讯,紫金研究所

青岛地区库存

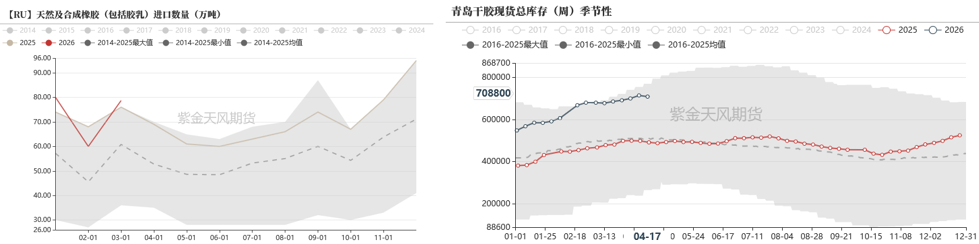

2026年3月中国天然及合成橡胶(包含胶乳)进口量78.7万吨,环比上一期增加18.6万吨,环比+30.95%,同比+3.55%。

截至2026年4月19日,青岛地区天胶保税和一般贸易合计库存量70.88万吨,环比上期减少0.56万吨,降幅0.78%。

自此,国内青岛库存及社会库存均进入去化通道,后续焦点在于5月1日零关税政策落地预期下,非洲胶到港量是否显著增加,及其对去库节奏的冲击。

数据来源:隆众资讯,紫金研究所

价格&价差

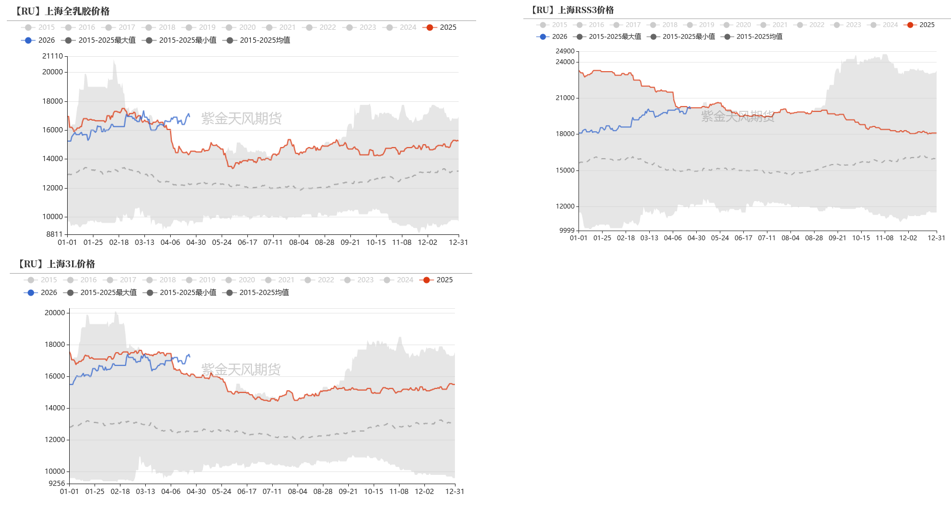

浅色胶价格

截至4月24日,上海全乳胶现货价格为16900元/吨,较上周+500元/吨,+2.58%;上海RSS3现货价格为20100元/吨,较上周+400元/吨,+2.03%;上海3L现货价格为17200元/吨,较上周+400元/吨,+2.38%。

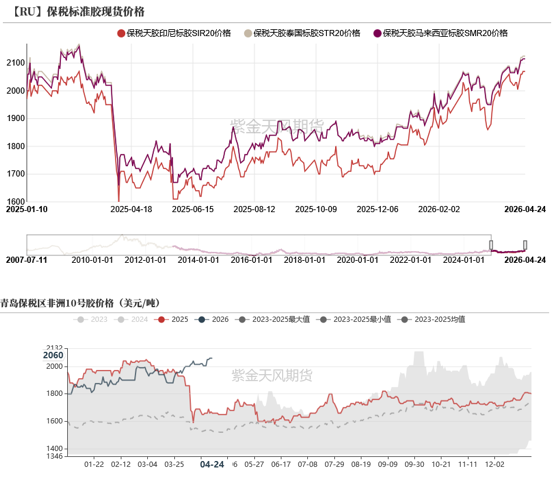

深色胶价格

截至4月24日,保税区STR20价格为2125美元/吨,较上周+60美元/吨,+2.91%;

截至4月24日,保税区SMR20价格为2115美元/吨,较上周+55美元/吨,+2.67%;

截至4月24日,保税区SIR20价格为2070美元/吨,较上周+65美元/吨,+3.24%;

截至4月24日,保税区非洲10号胶价格为2060美元/吨,较上周+55美元/吨,+2.74%。

数据来源:QinRex,紫金研究所

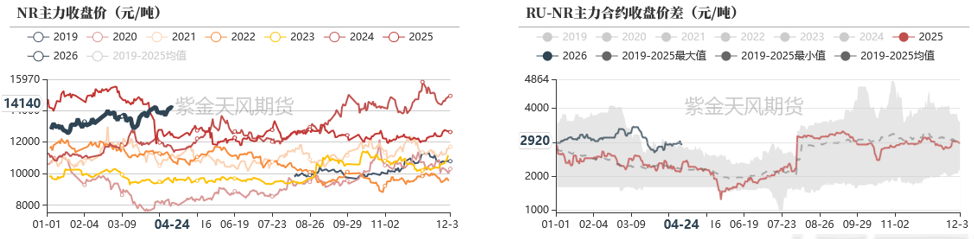

RU-NR价差

截至4月24日,RU-NR主力合约价差为2920元/吨,较上周-30元/吨,.02%。

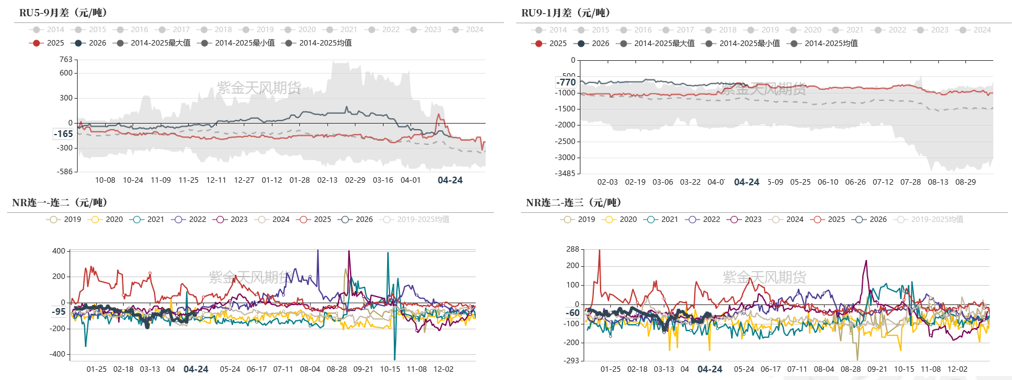

月差

截至4月24日,RU05-09月差为65元/吨,较上周-70元/吨;RU09-01月差为-770元/吨,较上周-45元/吨。

基差

截至4月24日,泰混-RU价差为-910元/吨,较上周-80元/吨;泰混-NR价差为171.8元/吨,较上周69.8元/吨。

期货从业证号:F03090212

本报告的著作权属于紫金股份有限公司。未经紫金股份有限公司书面授权,任何人不得更改或以任何方式发送、翻版、复制或传播此报告的全部或部分材料、内容。如引用、刊发,须注明出处为紫金股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

本报告基于紫金股份有限公司及其研究人员认为可信的公开资料或实地调研资料,仅反映本报告作者的不同设想、见解及分析方法,但紫金股份有限公司对这些信息的准确性和完整性均不作任何保证,且紫金股份有限公司不保证这些信息不会发生任何变更。本报告中的信息以及所表达意见,仅作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,紫金股份有限公司不就报告中的内容对最终操作建议做出任何担保,投资者根据本报告作出的任何投资决策与紫金股份有限公司及本报告作者无关。