Mysteel�ձ�����Ƭ�۸��������� �г���������Ũ��

���ߣ�Mysteel

2026-04-29 23:02:14

���ߣ�Mysteel

2026-04-29 23:02:14 �����ྦྷ��

�����ྦྷ���г���������Ϊ�����ֻ��۸��������ڳ���̬�ƣ�δ�����Բ���������ǰ������Ԥ�������������г������������ڻ����������У�����������Ԥ���������������ȶȽ��£��г������ع����ԣ��ڻ����沨���Ӿ磬��Ͷ���ڽ�����

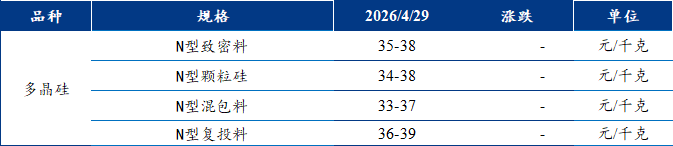

������Ƭ

����������������Ƭ�۸�ά���ȶ���������һ�����۶������������ι����ڻ�ǰ�ڷ�������ҵ���ɻ���Ԥ�������������г���������ʵ�ʳɽ���Ȼ�嵭�����ε�س��ɹ�̬�Ƚ��������Ը��Բ���Ϊ���������������ޡ�������ҵ�����������Ǽ�ǰ��ɱ��������ܲɹ���Ը���Լ������������彻Ͷ��Χƫ�䡣��ǰ��Ƭ���ڸ߿����������Ļ�����δ�и������ơ���Ӧ�˲����ͷų���������ػ��ڿ������Դ���λ����ʵ����֧�Ų��㣬��ѹ����̬�ձ顣������������һ�����ٽ����г���5�µ���Ų����������ڴ������ӹ��ڼ���ʽ��Ŀ���뽻�������Σ���ߴ��Ƭ��������Ȼ��֧�š������ڣ���Ƭ�۸�����Ϊ�����������ƽ�ȡ�����ն�������ּ�ȥ����ȡ�

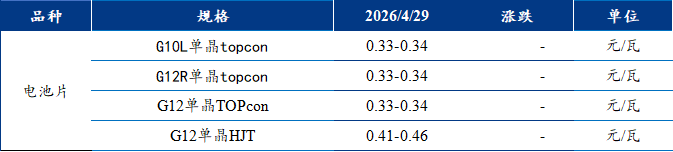

�������Ƭ

�������Ƭ�г��۸�������ȣ���������������183N��210N����ά����0.33Ԫ/�ߣ�������ҵ210RN�۸���0.335Ԫ/�ߣ�ʵ�ʳɽ��༯����0.33Ԫ/�ߣ��г�����С�ߴ��س������Ե���0.33Ԫ/�ߡ����������������ɽ����ȶ���0.32�C0.33Ԫ/�����䣬δ������ǰ��������̬̽�ơ��۸�������Ҫ������������֧�ţ�һ�����ι�Ƭ�����ϵ���183N/210RN/210N�ֱ�0.92/1.02/1.22Ԫ/Ƭ�����ݳɱ�֧���źţ��������۽��ڸ�λά�ȣ����Գɱ��γɵײ��еף�����רҵ��س���4���������µ������ʣ���ҵ������������������ǰ������Դ�8�C10��ˮƽ������������ѹ�����⡣�������������Ȼƣ������������������������ձ鰴��ɹ���ȱ�����б�����Ϊ�����������չ���ޡ����辯����ǣ����ܵ�ǰ�����ƽ��У���ͷ����ҵ�ƻ�5��������г������Ų������������ն˽��ܶ�δͬ���������۸��Խ���ѹ��HJT��ر������ƽ�ȣ������ڽں��������Ų����л��������ڿ������Ƭ�۸�����������������������ƹؼ�ȡ���ڰ����۸�������˶��Ǽ۵ijн�������

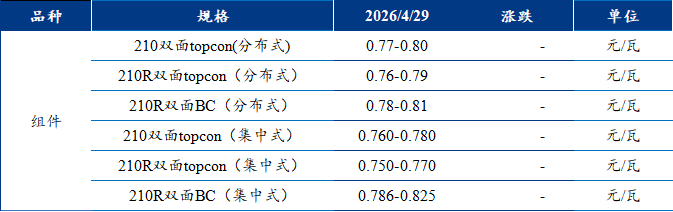

����������

����������ڹ������г��۸���������ά�ȡ�ʵ���ɶ��ĸ�֡��ֲ�ʽ�г������ȳ����ɶ������ܶ�����ҵ�Բ�����ͦ����0.76�C0.80Ԫ/�ߣ������в��ٳ����µ����ۣ�ʵ�ʳɽ��۸�ʼ���䡣�г��۲��������ͷ��һ�廯��ҵ�����Լ�ͦ��0.76�C0.82Ԫ/�ߣ���������ά��0.8Ԫ/�����ϣ�����С�����ڳ���ѹ���£��ͼۿ���������0.72Ԫ/�����ң��г��������ҡ�Ȼ���������Ȼƣ����4�º�����װ�˳���������Ŀ��������������ϡȱ������Ų������������������ι�Ƭ����ؼ۸�ֹ������һ���ɱ�֧�ţ����ն˶Ը۽��ܶȵͣ��۸��������������ۺ��������ڹ������δ�⡢�ն˹�������Ũ��ı����£�����۸������ά�ȣ�������ѹ�����ۡ�

���������

�����������