“鱼子酱之王”鲟龙科技五冲IPO:全球市占超三分之一,17亿鲟鱼资产存减值风险

2026-05-06 21:06:39

2026-05-06 21:06:39

蓝鲸新闻5月6日讯(记者 何天骄)2026年5月4日,杭州千岛湖鲟龙科技股份有限公司(下称“鲟龙科技”)再度向港交所递交上市申请。这已是这家“全球鱼子酱销量冠军”第五次叩击资本市场的大门。 此前,它曾三次折戟A股,一次匆匆挂牌又摘牌新三板。手握一张印有“卡露伽(KALUGA QUEEN)”的奢华名片,鲟龙科技有着堪比贵州茅台的高净利,却也背负着农业养殖企业特有的资产迷雾,以及一段难以抹去的财务诚信争议。

可以说,鲟龙科技的故事,是农业高端化企业资本化困境的缩影:手握净利率超茅台的暴利生意、全球垄断的市场地位,却因财务诚信污点、业务合规瑕疵、单一化风险,十余年五冲IPO仍未如愿。

全球市占超三分之一,极致赛道构筑的核心壁垒

鲟龙科技于2003年4月在中国成立,目前是全球最大鱼子酱企业。从招股书披露的数据看,鲟龙科技的“护城河”极为深邃。根据灼识咨询的资料,鲟龙科技自2015年以来连续11年实现鱼子酱销量全球第一名。2021年至2025年,鲟龙科技的鱼子酱销量持续占据全球市场的30%以上,于2025年达致36.1%,超过全球第二大企业四倍以上。

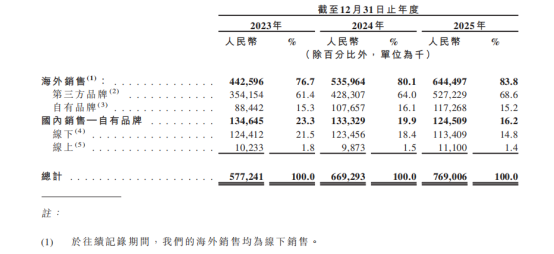

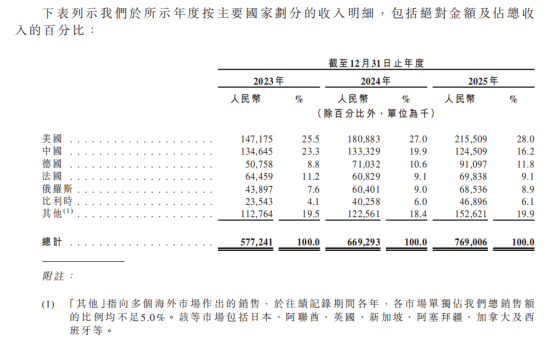

招股书显示,鲟龙科技构建如此强势市场地位核心底气源于三点:首先:不可替代的资源库:鲟鱼养殖周期长达7至15年,鲟龙科技拥有全球规模最大的鲟鱼种质资源库和完整的15龄鱼龄梯队。这种“时间壁垒”意味着竞争对手难以短期复制。其次,全产业链的垂直整合:从育种、养殖到加工、销售,公司实现了闭环控制。2023年至2025年,其收入从5.77亿元增至7.69亿元,净利润率常年稳定在47%以上,甚至高于部分年份的茅台。最后,全球渠道话语权:产品销往46个国家,83.8%的收入来自海外,且手握汉莎航空、新加坡航空头等舱及米其林餐厅等顶级渠道。

从市场前景来看,鲟龙科技所处的市场前景广阔。由于人工养殖鲟鱼的投资周期长、投入规模大等进入门槛高,全球鱼子酱供应量依然远低于历史高点,市场中长期处于供不应求的状态。2025年全球鱼子酱销量808.4吨,预计到2030年将达到1,343.9吨,复合年增长率为10.7%,仍然远低于1977年水平,呈现巨大的供需缺口。中国目前是全球最大的鱼子酱生产国,2025年鱼子酱销量达到436.8吨,占全球54.0%。

高毛利的“双面性”,生物资产“变数”较大

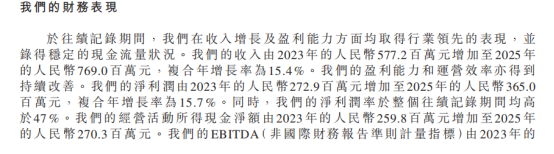

招股书显示,2025年,鲟龙科技营收7.69亿元(人民币,下同),净利润3.65亿元,净利润率高达47.46%。鲟龙科技的高盈利看似完美,但其可持续性面临特殊挑战。

生物资产的“黑箱”风险较大。鲟龙科技总资产中主要是活体鲟鱼等生物资产。鲟龙科技在招股书中称,我们的生物资产包含鱼苗、雌性未成熟鲟鱼、雌性成熟鲟鱼及雄性鲟鱼。截至2023年、2024年及2025年12月31日,我们录得的生物资产分别为人民币13.89亿元、人民币15.53亿元及人民币17.48亿元,分别占截至同日资产净值的92.5%、84.6%及83.1%。

这类生物资产极度依赖主观的“公允价值”计量。招股书显示,若扣除生物资产公允价值变动影响,其实际加工环节毛利率极低,2023年仅1.3%,2024年为-2.9%,甚至出现毛亏损。这意味着一场洪水或疫病就能通过公允价值重估瞬间吞噬利润――2024年辽宁基地的洪灾即导致生物资产减值,印证了此风险。

此外,以鲟鱼为主的“水下资产”,外界难以实时核验。在农业股历史上,生物资产曾是财务操纵的重灾区。此前水产养殖公司獐子岛(002069.SZ)就发生过扇贝“跑路”的恶性财务造假事件。一位券商分析师向蓝鲸新闻记者表示:“农产品公司尤其是水产养殖公司其生物资产难以核算,并且容易发生数据造假行为,因此这类公司估值一般较低。”“作为分析师,我也不能下到水里去数有多少鱼啊。”该分析师笑言。

此外,严重的海外与代工依赖,单一品类与周期脆弱性都对其未来发展前景带来隐患。

招股书显示,鲟龙科技超80%收入靠海外并逐年上升,且大部分以“第三方品牌”(2025年销售占比68.6%)形式销售。公司更像隐藏在欧美品牌背后的超级供应商,而非强势的终端品牌商。这限制了议价权的上限,且易受贸易摩擦(如关税、出口管制)冲击。

鲟龙科技超90%收入来自鱼子酱。作为奢侈品,其消费与经济周期强相关,随着国内市场近年来奢侈品消费低迷,对鲟龙科技开拓国内市场前景蒙上了一层阴霾。事实上,近三年来,鲟龙科技在国内的收入及收入占比一直在下滑也佐证了这点。

绕不开的“原罪”:数据造假指控与对赌压力

提到鲟龙科技,很难回避其资本化进程中的两处硬伤,这也是前三次A股IPO失败的核心原因:财务数据造假的“自曝”丑闻、紧绷的对赌与急切的资本运作。

据招股书以及新京报、华夏时报等媒体报道,鲟龙科技曾与股东资兴良美签订了一项买卖合同,拟向资兴良美收购低龄鲟鱼,但之后因鲟鱼质量问题分歧产生纠纷,资兴良美败诉,被判决解除合同并返还定金。资兴良美不服申请再审,提交的证据曝光鲟龙科技第一次IPO数据涉嫌造假。判决书显示,资兴良美曾为帮助鲟龙科技IPO,应付证监会检查,伪造养殖盘点表。这一指控直接质疑了鲟龙科技财务数据的真实性。

鲟龙科技曾与中证投资、金石坤享等机构签下对赌协议,若2024年底前未上市需回购股份。这被认为是其2024年匆忙挂牌新三板(仅一年半便摘牌)的重要推力。

鲟龙科技在招股书中称,过往上市尝试的相关事宜均不会对上市构成重大不利影响,亦不会对本公司是否适合上市造成重大不利影响。尽管公司解释已解决历史关联交易的依赖问题,但“股东指控数据造假”这一重大污点,在A股历次问询中均被重点关注。港股市场对财务真实性的审查同样严苛,该历史包袱仍可能影响机构投资者信心。

鲟龙科技的主业无疑是一门具备全球高利润率属性的好生意,其技术壁垒和现金流能力出众。但资本市场投的不只是业务,更是“可信的报表”和“可预期的风险”。在五冲IPO的漫长赛道上,如何彻底消除过往数据造假的阴影、证明生物资产价值的真实性与稳定性,将决定这家“鱼子酱之王”最终能否赢得资本市场认可的终局。(hetianjiao@lanjinger.com)