PX及上下游:PX与油比值下滑 装置开工下滑且利润明显修复

2026-05-08 20:09:24

2026-05-08 20:09:24 本月油市出现高位宽幅波动行情,而PX市场在成本助力下而伴随性上涨,下游PTA领域则因计划内机计划外装置减停产事件增多而表现强势,PX月均价影响来看成本驱动依旧占据主导,但阶段性供需层面波动抑制其变化空间,故与布伦特比值下滑。月内PX装置检修力度扩大,国内开工负荷稳步下滑,然MX相较于PX基本面压力增强进而涨幅受限,短流程装置利润进入修复通道。具体产业链上下游表现如何,本文将根据亮点数据一一解读。

1. 本月原油高位波动、中间品PX僵持小涨,下游则表现偏强

1.1 原油强势攀升,PX伴随性探涨

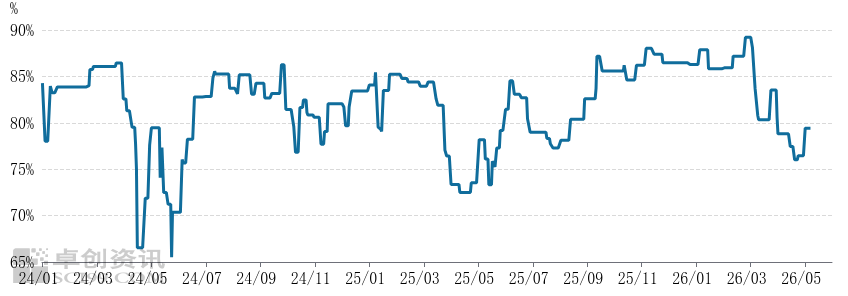

4月美原油均价97.08美元/桶,较上月涨6.68%,同比去年涨54.19%;布伦特原油均价100.47美元/桶,较上月涨0.87%,同比去年涨51.17%。本月油价整体呈现先涨后跌再度反弹的行情,且波动较大,美原油主流波动区间83―113美元/桶。美国威胁将会袭击伊朗的石油设施,伊朗同时威胁将会袭击整个中东的油田等,市场担忧情绪为主,油价出现走高;随后巴基斯坦积极斡旋,美国和伊朗之间的冲突停火,地缘溢价迅速回吐;但是在停火期间,霍尔木兹海峡依然关闭,美国对伊朗的石油出口进行封锁,导致现货市场偏紧,美伊二次和谈取消,双方停火延期之后维持僵持,因此原油价格再度反弹,整体呈现波动较大的行情。

本月受成本及供给影响,亚洲PX市场先抑后扬。4月CFR中国PX均价为1226.1美元/吨,较上月均价上涨1.74%,FOB韩国均价为1206.1美元/吨,较上月均价上涨1.77%。本月上旬清明节后美国和伊朗达成临时停火两周协议,油市应声下跌,PX成本端支撑塌陷。需求端PTA部分装置减停产预期兑现,基本面利好效应逐渐消退,因此月上旬PX价格重挫,单日最高下跌105美元/吨;进入月中下旬基于和谈问题不确定性,国际油价波动较大。加以亚洲PX装置减停产存在扩大预期,部分工厂公布检修提前及延长检修安排,同时美国调油需求提升,引发分流亚洲货源担忧,场内偏多情绪重燃,月中下旬PX商谈重心偏暖震荡,主流波动区间围绕在1200-1240美元/吨。

图1 PX-布伦特价格走势对比图

数据来源:

1.2 PTA装置检修力度扩大,上行传导相对顺畅

4月PTA月均价上涨,主因是地缘冲突支撑原油价格,且PTA装置集中检修。美伊问题存在不确定性,原油供应量下降且物流不畅,导致亚洲石化企业减产,尤其是中日韩PX企业减产导致国内PTA企业减产,市场看涨气氛较浓。4月9日至22日新增停车PTA产能1270万吨,占总产能的14%,5-6月仍有较多PTA装置计划检修。本月PTA现货月均价涨幅有限,主因是需求不旺,下游聚酯开工负荷明显低于往年同期,去年4月下旬聚酯开工负荷在89%-90%之间,而今年聚酯开工负荷仅83%-84%,聚酯工厂跟涨乏力,终端纺织企业按需采购,导致聚酯高产销次数有限。另外,本月PTA现货供应充足,虽然装置检修导致PTA开始去库存,但一季度累库存较多,4月PTA期货仓单数量一度突破100万吨。

图2 国内PTA开工负荷率对比图

数据来源:

4月PTA月均产能运行率72.28%,下跌6.34个百分点。本月国内PTA的产量预估值为594万吨,较上月减少76万吨。PTA生产亏损、PX供应减少、部分PTA装置运行时间较长等因素共振,本月PTA装置检修较多。

2. 本月PX开工连续下滑、利润空间进入修复通道

4月国内开工连续下滑,PX开工负荷预估值在75.59%,较上月下降3.56个百分点。4月份PX开工负荷呈现连续下滑态势,主要原因是青岛丽东100万吨PX装置3月31日计划内停车,原预计持续至5月初,现大概率推迟;广东石化260万吨PX装置月内降负荷至7成运行;金陵石化60万吨PX装置于4月15日例行停车检修,预计持续至5月底;福海创一条80万吨PX装置于4月20日附近逐步停车检修,预计持续1-2个月。

图3 国内PX开工负荷率对比图

数据来源:

异构化工艺PX利润窄幅修复,截止到本月28日,PX月均利润为12美元/吨,较上月上涨11.41美元/吨。本月油市跳涨震荡,给予MX及PX较强成本支撑,PX因亚洲PX供应处于低位且后续检修预期集中影响而表现强势,月内现金流延续回笼,短流程装置盈利能力增强。

本月PX及下游产业链成本全线上涨,主要现金流郁结在PX端。从产业链的利润来看,当前PX盈利能力提升且PTA亏损压力小幅修复,PX端因供应降幅超预期且需求表现尚佳带动而利润空间出现扩增、PTA端亏损压力出现修复,这主要因为国内PTA工厂减停产力度超预期,供不应求格局下价格表现偏强所致。利润同比来看,PX出现改善而PTA端表现恶化。