2026年4月中国住房租赁企业规模排行榜

作者:中指研究

2026-05-09 13:26:36

作者:中指研究

2026-05-09 13:26:36 摘要:

企业动态:

・ 国内第9支租赁住房公募REITs――中航北京昌保租赁住房REIT在深交所成功上市。

・ 国泰海通中国建筑租赁住房REIT向上交所申报并获受理,有望成为国内首单市场化租赁住房公募REITs。

・ 广州安居与华为签署合作协议共同推动华为定制化公寓服务。

政策动向:

・ 《关于深化青年发展型城市建设助力建设现代化人民城市的意见》:在青年就业集中区域等根据需要,因地制宜建设宿舍型、小户型青年公寓,降低通勤成本、促进职住平衡。

・ 上海浦东新区、南京、武汉等地优化升级人才安居政策,助力城市人才流入。

市场运行:

2026年4月,随着季节性效应逐步减退,多数重点城市租住需求热度下降,50城住宅平均租金为33.98元/平方米/月,环比止涨转跌0.05%,同比下跌3.38%。但北上深等核心城市仍延续租金上涨态势。

关注点:

・ 多省市“十五五”规划纲要定调以需定建、精准保障、规范发展等,为未来五年行业高质量发展划定清晰路径。

・ 2026年一季度保租房REITs收入结构性增长,部分项目以价换量稳固出租率。

企业格局

1.规模排行

从开业规模榜来看,据 统计,2026年4月,TOP30集中式长租公寓企业累计开业房源量为145.7万间,较3月减少0.3万间。具体来看,部分民营长租企业继续关停“包租”模式门店;地方国企系开业规模保持增长,在TOP30中的规模占比提升至27%,本月首创和园新晋上榜。

统计,2026年4月,TOP30集中式长租公寓企业累计开业房源量为145.7万间,较3月减少0.3万间。具体来看,部分民营长租企业继续关停“包租”模式门店;地方国企系开业规模保持增长,在TOP30中的规模占比提升至27%,本月首创和园新晋上榜。

从管理规模榜来看,据统计,2026年4月,TOP30集中式长租公寓企业累计管理房源量为203.2万间,较3月减少1.5万间,规模变化主要受部分民营品牌包租模式门店布局收缩影响。

2.企业动态

2.1建设运营

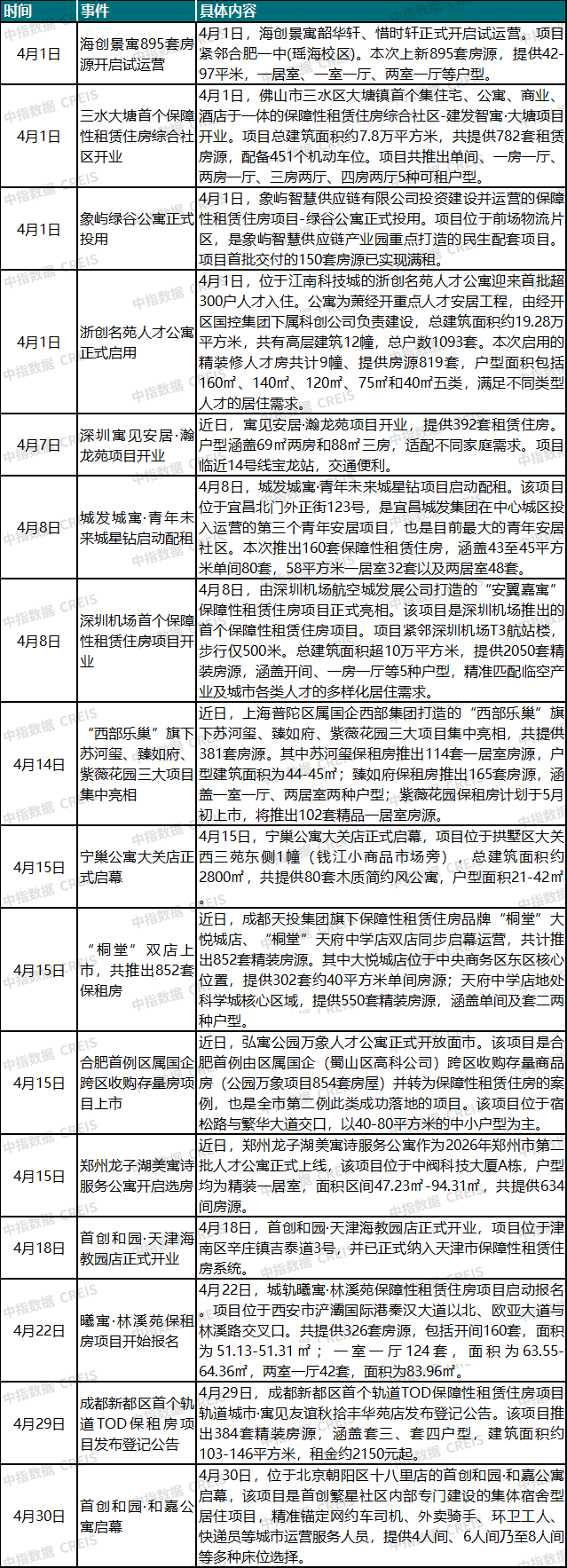

4月,多地国企积极推动保租房或人才公寓等租赁住房项目建设及开业运营工作,如佛山建发智寓・大塘、象屿绿谷公寓、深圳机场安翼嘉寓、宁巢公寓大关店、首创和园・天津海教园等多个项目陆续入市。其中弘寓公园万象人才公寓是合肥市第二例收购存量商品房用作保租房的项目,也是合肥区属国企实施跨区域收购的首个落地案例。

表:2026年4月地方国企系长租企业建设运营动态

4月,保利和寓、方隅公寓、华润有巢等专业化长租公寓运营商也推出多个市场化长租项目。如,保利和寓光合社区、上海古北方隅服务公寓、有巢国际公寓社区亦庄经开区店等项目陆续开业。

表:2026年4月市场化长租运营商建设运营动态

2.2业务拓展

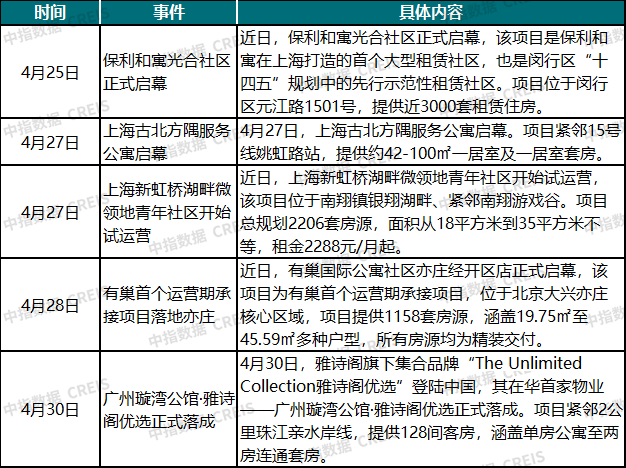

4月,多家长租企业通过战略合作、数字化平台及资本运作等方式积极拓展业务版图。如广州安居与华为签署合作协议共同推动华为定制化公寓服务;融通地产依托“融e租”平台实现租赁外拓服务首单签约落地;领盛与国寿资本设立长租公寓基金并顺利完成上海首批项目收购等。

表:2026年4月住房租赁企业业务拓展动态

2.3融资动向

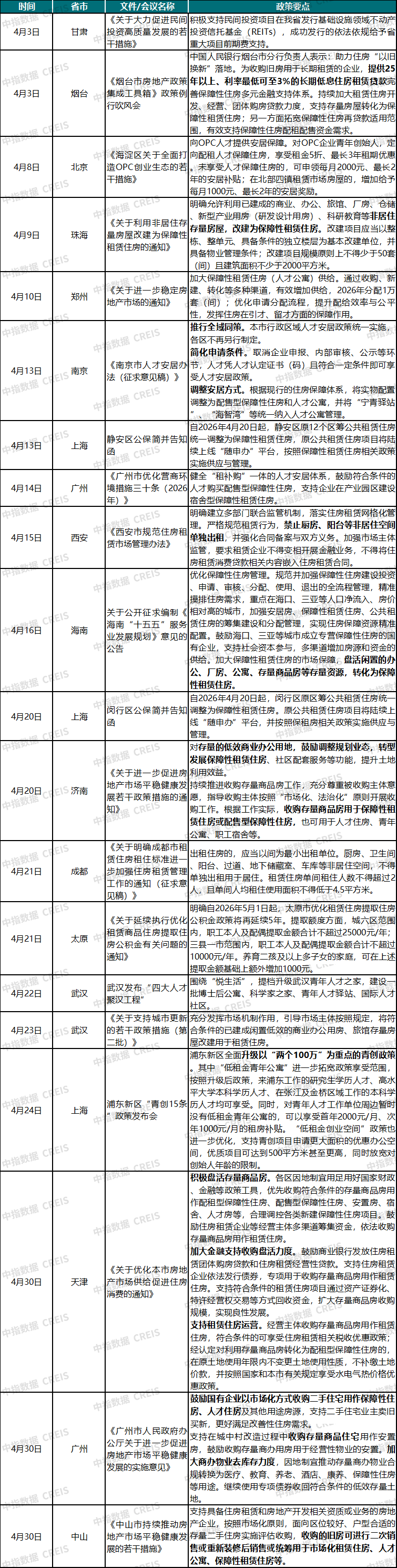

4月,住房租赁行业融资稳步推进。公募REITs首发方面,中航北京昌保租赁住房REIT正式在深交所上市;国泰海通中国建筑租赁住房REIT向上交所申报并获受理,有望成为国内首单市场化租赁住房公募REITs;中金杭州安居保租房REIT正式提交申报,这是杭州首单保障性租赁住房公募REIT项目;济南城市发展集团REITs项目筹备工作也在积极推进,已公布“基金管理人+财务顾问”采购中标结果。扩募方面,招商蛇口租赁住房REIT扩募进程推进,发布了拟扩募并新购入不动产项目公告。

住房租赁ABS方面,浦开集团保租房ABS成功获批,拟发行金额36.5亿元;国泰海通-滨湖国控滨纷公寓馥庭住房租赁资产支持专项计划在上交所成功发行,成为安徽省首单保障性租赁住房CMBS。

信贷支持方面,佛山落地广东省首个“收购公寓用作保障性住房”的再贷款项目;宜宾成功发放四川省首笔商品房“以旧换新”贷款,支持购买二手房作为保租房。

表:2026年4月住房租赁市场融资情况

资料来源:整理

政策动向

1.住房租赁市场指导与支持政策

1.1中央层面:青年公寓建设纳入城市发展顶层设计,政治局会议强调扎实推进城市更新

4月22日,共青团中央、国家发改委、住建部等15部门联合印发《关于深化青年发展型城市建设助力建设现代化人民城市的意见》,指出“在青年就业集中区域、文教医机构周边、轨道交通沿线等根据需要,因地制宜建设宿舍型、小户型青年公寓,降低通勤成本、促进职住平衡。”政策强化城市规划适青导向,明确了青年租赁住房供给方向与建设重点,预计后续各地将在城市中心区域,通过改建、盘活低效闲置资产等多种方式,加大宿舍型、小户型青年公寓的供给,切实缓解青年职住平衡难题。

4月28日,政治局会议提出“努力稳定房地产市场,扎实推进城市更新”。今年两会政府工作报告和《“十五五”规划纲要》均已明确要“高质量推进城市更新”,4月住建部和自然资源部联合印发《完善城市更新工程项目建设实施管理机制可复制经验做法清单》,系统梳理了全国多地在城市更新推进过程中的可复制经验,彰显城市更新向制度化、标准化、系统化治理转变的思路。同月,财政部、住建部发文开展2026年度中央财政支持实施城市更新行动,资金支持向基础设施品质提升、完整社区建设、存量盘活等方向侧重。预计未来更多涉及金融、用地等落地性的配套政策将持续跟进,在此进程中,住房租赁行业也将迎来重要的发展机遇。

1.2地方层面:聚焦存量资产盘活多渠道筹集租赁房源,多地人才安居政策进一步优化升级

4月,多地政府继续围绕市场监管、多渠道筹集房源、人才安居保障、公积金支持等方面出台政策细则支持住房租赁市场发展。

规范管理方面,西安出台住房租赁市场管理办法,要求禁止厨房、阳台等非居住空间单独出租,租赁企业不得变相开展金融业务等。成都规范租赁住房租住标准,限定单间租住人数与人均使用面积。

多渠道筹集方面,济南、天津、中山鼓励收购存量商品房用于保租房或配售型保障房等;烟台表示将为收购旧房用于租赁的企业提供长期低息住房租赁贷款支持;珠海、海南、武汉、广州等地均出台政策,支持将商业、办公等非居住存量房屋改建为保租房等用途。此外,上海静安区、闵行区相继发布公保简并告知函,将区筹公共租赁住房统一调整为保租房,以进一步整合优化房源配置。

人才安居支持方面,北京海淀区面向OPC(一人公司)创新人才定向配租人才保障住房并提供租金补贴。南京、上海浦东新区对人才安居政策进行了优化升级,包括拓宽政策覆盖范围、优化租金补贴标准等。武汉发布人才聚汉工程,要求提档升级青年人才之家,建设多类型人才安居载体。

公积金支持方面,太原明确优化租赁住房提取住房公积金政策将再延续5年。

表:2026年4月地方出台的住房租赁市场指导与支持政策

资料来源:整理

2.租赁住房供应

广西:2025年,累计筹集配售型保障房4545套、配租型保障房3.17万套(间)。

西安:2025年新建公租房2239套、保租房5209套。

四川:“十五五”时期开工建设筹集保障性住房约6万套(间)。

湖北:“十五五”时期建设保障性租赁住房14.1万套(间)、公共租赁住房0.3万套(间)、配售型保障性住房0.6万套(间)。

广西:“十五五”时期新增保障性租赁住房不少于7万套、配售型保障性住房不少于6万套、公共租赁住房不少于2000套。

宁夏:“十五五”时期适时筹集建设保障性住房5000套。

市场运行 1.整体租金:4月50城住宅平均租金环比下跌0.05%,同比下跌3.38%

2026年4月,随着季节性效应逐步减退,多数重点城市租住需求热度下降,50城住宅平均租金小幅下跌,但北上深等核心城市仍延续租金上涨态势。根据中指50城住宅租赁价格指数,4月,全国50个城市住宅平均租金为33.98元/平方米/月,环比下跌0.05%,3月为环比上涨0.09%;同比下跌3.38%,跌幅较3月收窄0.27个百分点。

图:2021年10月至2026年4月50城住宅平均租金及环比涨跌

数据来源:中指数据CREIS租赁版

2.重点城市租金:北上深等核心城市仍延续租金上涨态势

2026年4月,住宅平均租金环比上涨的城市个数为9个,较3月减少14个。具体来看,上海涨幅最大,为0.55%;北京、深圳等4个城市涨幅在0.1%-0.3%之间;东莞、太原等4个城市涨幅在0.1%以内。4月,银川住宅平均租金环比持平,数量较3月增加1个。

2026年4月,住宅平均租金环比下跌的城市个数为40个,较3月增加13个。具体来看,北海、厦门等9个城市环比跌幅在0.5%以上,其中北海跌幅最大,为0.92%;武汉、成都等13个城市跌幅在0.3%(含)-0.5%之间;南京、西安等9个城市跌幅在0.1%-0.3%之间;杭州、苏州等9个城市跌幅在0.1%以内。

图:2026年4月50个城市住宅平均租金及环比涨跌

数据来源:中指数据CREIS租赁版

关注点

1.多省市“十五五”规划纲要定调以需定建、精准保障、规范发展等,明确行业发展方向

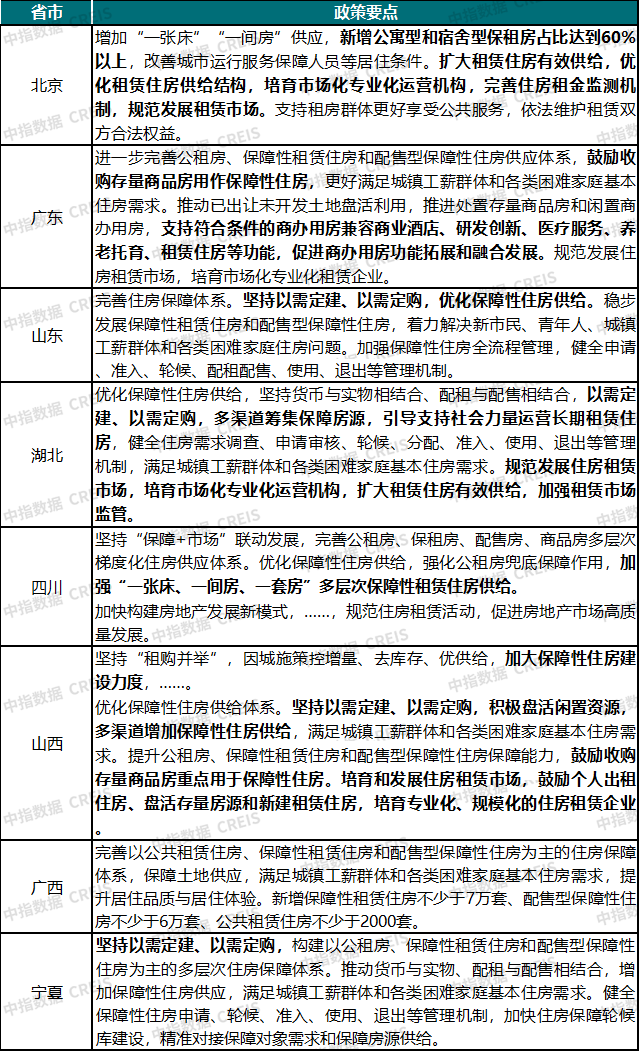

4月,北京、广东、山东等省市集中发布“十五五”规划纲要,其中针对住房租赁领域的部署普遍强调坚持以需定建、积极盘活闲置资源优化租赁供给、面向特定群体提供分层次精准保障、规范发展住房租赁市场等核心方向,为未来五年行业高质量发展划定清晰路径。

从供给侧改革来看,“十五五”时期住房租赁市场由规模扩张转向精准保障。各地普遍强调通过“以需定建”与“存量盘活”双轮驱动,扩大租赁住房有效供给,实现供给与需求的精准匹配,并在结构上也更加贴合实际需求,如北京定向增加“一张床”“一间房”供应,定向保障青年人才、城市运行服务人员等重点群体的基本居住需求。

在市场规范与主体培育方面,多地纲要明确提出“规范发展住房租赁市场,培育市场化专业化租赁企业”。未来相关配套支持政策将持续细化,重点扶持具备专业运营能力的租赁机构,推动行业形成良性竞争格局。这一导向不仅将加速市场秩序规范化,遏制各类行业乱象,更将推动租赁企业在产品品质、服务标准、数字化运营等方面持续升级,最终惠及广大租客,实现从“有房住”到“住好房”的需求升级。

表:2026年4月重点省市发布的《“十五五”规划纲要》中住房租赁相关提法

数据来源:综合整理

2.2026年一季度保租房REITs收入结构性增长,部分项目以价换量稳固出租率

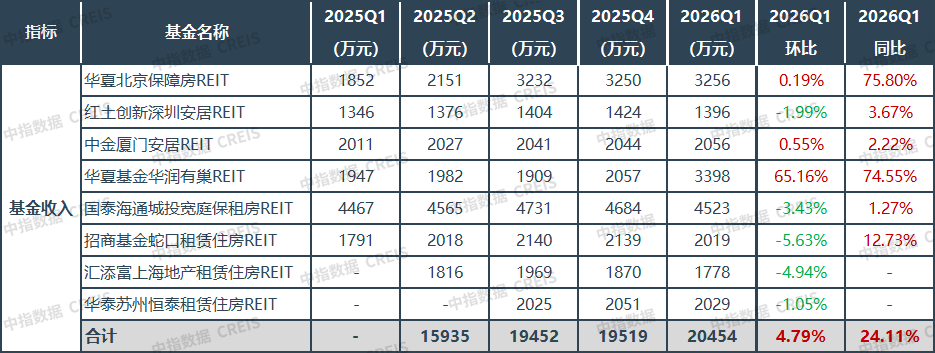

2026年4月,各保租房REITs集中披露一季度报告,整体来看,一季度保租房REITs运营较为稳健。

基金营收层面,受结构性因素带动,一季度保租房REITs整体收入同环比均实现增长。具体来看,得益于华夏北京保障房REIT、华夏基金华润有巢REIT完成扩募并表,2026年一季度保租房REITs整体收入突破2亿元,同环比均有所增长。其余未扩募的保租房REITs中,仅中金厦门安居REIT收入实现同环比小幅增长,其他REITs则呈现“同比增长、环比下降”态势,主要受底层资产出租率波动及租金定价调整影响。

表:各保租房REITs收入情况对比

注:计算保租房REIT整体环比时纳入汇添富上海地产租赁住房REIT、华泰苏州恒泰租赁住房REIT数据,同比不包含。

数据来源:保租房REITs公开资料,综合整理

底层资产运营层面,各保租房REITs平均出租率维持高位,部分项目通过适度下调租金稳固出租率。具体来看,2026年一季度末,各保租房REITs底层资产平均出租率均保持在90%以上,运营韧性凸显。对比来看,华夏北京保障房REIT、红土创新深圳安居REIT、中金厦门安居REIT底层项目租金保持平稳或小幅上涨,出租率较去年同期略有下调;而华夏基金华润有巢REIT、国泰海通城投宽庭REIT、招商基金蛇口租赁住房REIT底层项目租金小幅下调,其平均出租率均较去年同期有所提升。当前长租市场新增供应持续增加,租客价格敏感度居高不下,在此背景下,部分市场化运营的保租房项目采取以价稳量策略,通过灵活调整租金适配市场环境,维持项目出租率及运营稳定性。

表:各保租房REITs底层资产项目平均出租率

数据来源:保租房REITs公开资料,综合整理