超600亿!公募REITs,单品爆发!

2026-05-10 22:52:50

2026-05-10 22:52:50 首批燃煤发电项目上报、养老项目选聘基金管理人、商业不动产项目持续扩容,公募REITs近期出现三大动作。从券商中国记者梳理来看,随着常态化扩容的持续深入,盘活的资产日趋丰富,呈现出了多平台协同、一二级市场联动效应。截至5月8日,商业不动产REITs这一单品的合计申报规模逾600亿元,超过去年全年REITs发行总量;扩容至20多只的园区项目,覆盖到了招商蛇口、北京亦庄等优质资产。

受访人士对记者表示,公募REITs正从“资产发行”走向“资本循环”,从“量”的跨越进入到“质”的检验后,独立大类资产的定位有望彻底夯实。在低利率、资产欠配、长期资金入场、避险需求等因素下,增量资金进场的逻辑仍然存在。甄别底层资产现金流的合理性和稳定性,会比单纯追逐市场规模扩张更为关键。

商业不动产REITs年内发行或达千亿

5月8日,易方达广西北投高速REIT公告成立,募集规模24.75亿元。该REIT仅发售一天,公众发售部分因超额募集提前结募(配售比例为0.31%),成为公募REITs领域又一次“一日售罄”现象。此外,5月6日长城基金申报的首只公募REITs产品长城华能燃煤发电REIT,与同日申报的华夏华润电力燃煤发电REIT,一起成为全市场首批燃煤发电公募REITs。

另外,养老REITs项目也有新进展。根据公开报道,北京北控城市发展集团有限公司近日就养老公募REITs项目选聘基金管理人及财务顾问开展了公开招标,招标服务范围覆盖公募REITs从申报发行到存续期管理的全流程。招标要求,项目负责人需有5年以上相关经验及公募REITs发行案例,项目团队成员不少于4人。

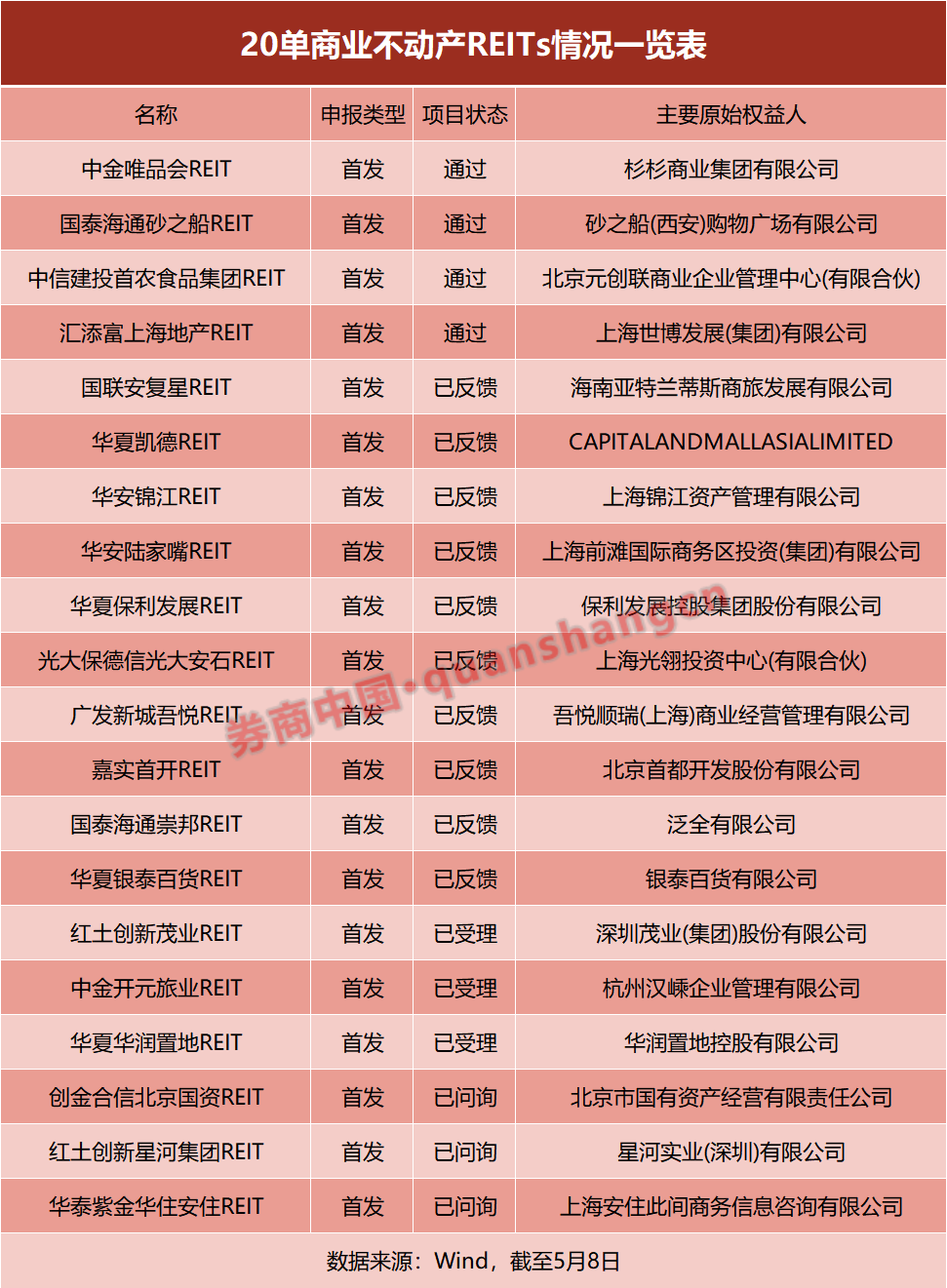

商业不动产REITs,上周同样有新进展。5月6日,红土创新基金申报的红土创新茂业商业不动产REIT获受理。根据Wind数据,商业不动产REITs于年初出现,截至5月8日受理申报的产品数量已达20只,来自13家基金管理人,申报最多的是华夏基金(4只),中金基金和华安基金均申报2只,还有创金合信基金、光大保德信基金、中信建投基金、国联安基金等中小公募入局。创金合信基金申报的创金合信北京国资REIT,是全国首单“城市更新+科技创新”REIT,目前已进入问询阶段。

“20只商业不动产REITs合计申报规模超600亿元,超过2025年全年基础设施REITs发行总量,呈现出‘规模大、业态优、主体多元、模式新’特点,申报主体涵盖央企、国企、民企及外资,覆盖购物中心、综合体、酒店等资产类型。预计后续仍有大量项目在途申报,全年商业不动产REITs发行规模有望达千亿级,有效盘活万亿级存量商业资产。”创金合信基金对券商中国记者称。

十类资产的底层项目持续丰富

包括上述产品在内,截至5月8日全市场公募REITs数量已接近130只。根据Wind统计,这些产品分散于十大类资产,前述提及的燃煤发电类产品属于能源基础设施,此外还有商业不动产、水利设施、市政设施等资产类别。

随着底层资产持续扩容,公募REITs盘活的项目持续丰富。比如,华夏基金5月8日申报的华夏蜀道集团高速公路REIT,属于全市场第17只交通基础设施REITs,其余产品则涵盖河北高速、越秀高速、安徽交控高速、南京交通高速等资产。此外,逾20只园区基础设施REITs中,覆盖厦门火炬、招商蛇口、北京亦庄、苏州工业园等知名园区资产。目前已申报了20只的商业不动产REITs,涵盖银泰百货、凯德、华润置地、保利、星河集团、首农食品集团等资产。

进一步看,公募REITs的纵深化扩容,有着多平台协同、一二级市场联动效应。比如,招融资本(招商基金全资子公司)与深担集团发起的Pre-REITs产品“深担招融壹号(深圳)基础设施私募股权母基金”,于今年一季度备案。该Pre-REITs产品重点投向新能源、算力、储能及优质不动产等领域,主要通过公募REITs退出。在这背后,是招商基金与招商银行、招商证券、招商局资本、招商信诺等体系内机构形成的联动效应,构建覆盖Pre-REITs阶段资产收购、私募REITs阶段资产培育到公募REITs阶段实现资产上市的全流程、多层次REITs生态平台。

博时基金REITs业务营运总监刘玄对券商中国记者表示,2021年至今,中国REITs市场从试点走向常态化、从基础设施迈向不动产,不仅是产品数量增加,更是市场深度与广度的系统性重塑。从“量”的跨越到“质”的检验,背后的结构性支撑与规模含金量可归结为资产类别的多元化扩容和“首发+扩募”机制的常态化运行。同时,参与主体与资金端的生态扩圈,也为市场规模的跃升提供了坚实的支持。

从资产发行向资本循环深化

公募REITs从量的跨越到质的检验,既体现在资产扩容中,还体现在上市后市场资金的“投票”中。

二季度以来,公募REITs开始被纳入“固收+”产品,成为继FOF之后又一类资金来源。根据机构测算,假设2026年混合债券二级基金发行与2025年一致,如果配置公募REITs的比例为1%,2026年4―12月这类基金为REITs市场带来18亿元左右的潜在资金。从完整年度数据看,截至2025年末一共有207只公募FOF持有38只公募REITs,合计持有份额超9500万份,较2025年年中时的5198.33万份实现了逾80%增长。此外,据券商机构统计,2025年券商自营资金持有公募REITs流通盘的市值合计占比为53%,保险机构持有比例在20%左右,两者合计比例超70%。

“REITs的市场生态,正从‘资产发行’走向‘资本循环’。”刘玄表示,公募REITs如今不仅是资产上市平台,更是不动产金融生态的核心枢纽。随着投资者结构从“战略配售”向“指数配置”演变,随着资金端生态扩圈以及未来REITs指数及衍生品的发展预期,公募REITs作为独立大类资产的定位有望彻底夯实。

但二级市场方面,整体公募REITs年内表现平平,截至5月8日平均涨幅为0.2%,最大涨幅为10.12%,最大跌幅为12.28%。刘玄认为,公募REITs市场的参与者,在市场规模持续发展扩大的过程中,甄别底层资产现金流的合理性和稳定性,将比单纯追逐市场规模扩张更为关键。

招商基金资深策略分析师王超平对券商中国记者表示,权益走强与风险偏好回升,持续对REITs的流动性和走势形成压制,但低利率、资产欠配、长期资金入场、避险需求等因素形成支撑,券商自营、保险等增量资金进场的逻辑仍然存在,高分红属性及相对可控的回撤决定了其具备较高的大类资产配置价值,短期超跌或吸引一些配置盘托底优质项目,此外需求侧政策(如指数产品、公募、社保年金放开投资REITs等)有望逐步出台。