Mysteel解读:5月碳酸锂供需平衡解读

2026-05-12 19:39:08

2026-05-12 19:39:08 4月底以来,受益于下游需求端排产不断逐月环增的态势,以及锂矿现货的偏强运行,碳酸锂价格单边上行,维持强势格局。但反观碳酸锂现货成交情况,因月均价持续抬升,下游的散单采买一直偏少,对价格的接受程度不高。

在当下节点,碳酸锂价格后市是否能够持续上涨,本文将从近期调研来的供需数据出发,对市场矛盾进行梳理。

供给端:

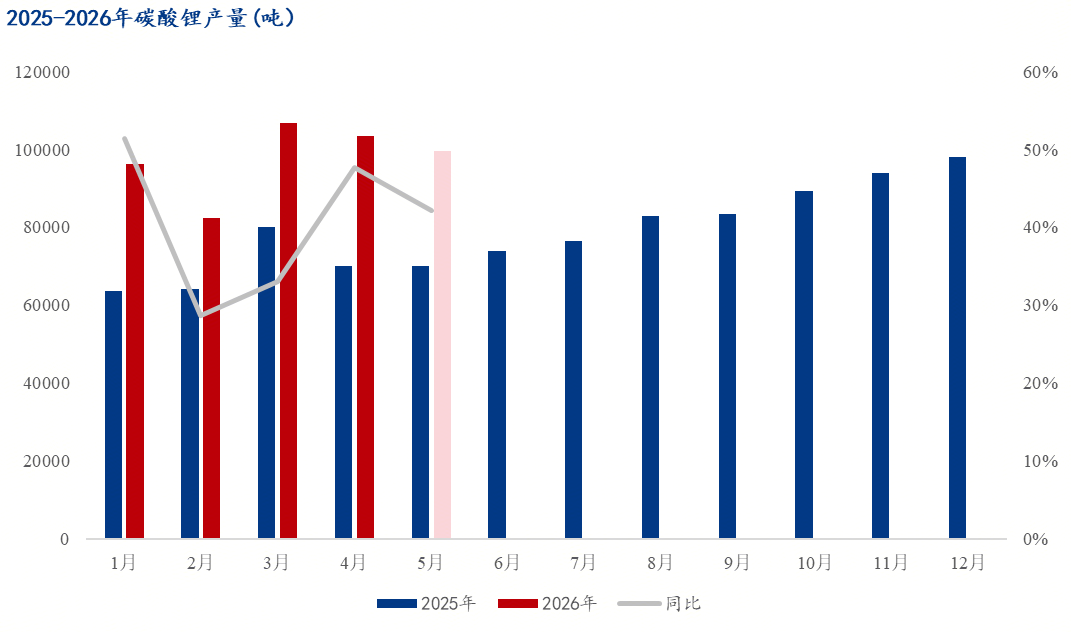

2026年4月调研产量为10.36万吨,环比下降1.1%。相较于4月初的排产,4月的最终调研产量降低了约3000吨,主要受到锂辉石原料收紧的影响,外采矿的冶炼厂和部分代工产线开工率降低。其他产线变动不大。

调研显示,2026年5月国内碳酸锂排产为9.95万吨,环比下降3.9%。5月份的碳酸锂产量变动仍然以锂辉石产线的减量为主,部分厂家原料库存较低而排产下降,个别则因例行检修有所减产。盐湖厂家整体则略有增产,但占比较小。锂云母环节开工率维持稳定。

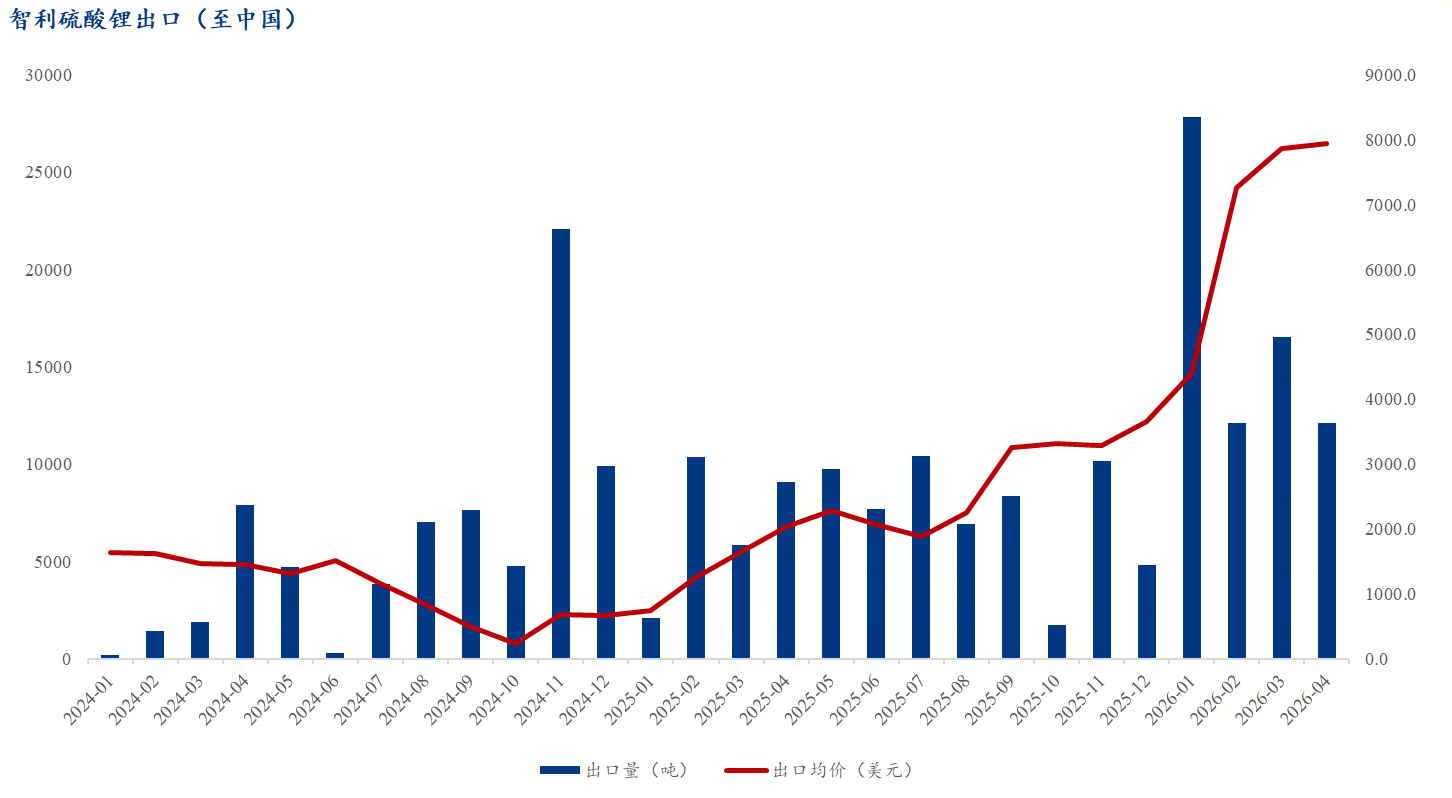

智利海关公布出口数据,2026年4月智利碳酸锂总出口29526吨,环比增3.40%,同比增35.63%。其中出口中国22956吨,环比增21.29%,同比增47.66%。

智利海关公布出口数据,2026年4月智利硫酸锂出口中国1.21万吨,环比减少26.8%。

近几个月智利碳酸锂和硫酸锂发运量显著上升,对国内进口量有显著的支撑作用,根据调研口径,部分原因是盐湖企业提产,叠加去年库存近期集中发出带来的短期波动。因此,后续两个月中国碳酸锂的进口量预计维持高位。

需求端:

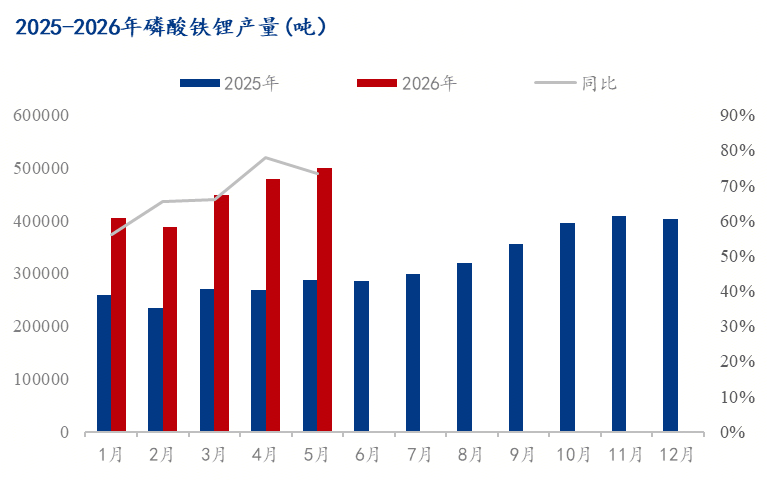

2026年4月,国内磷酸铁锂产量为47.82万吨,环比上涨6.6%。本月行业内多个项目投产爬坡,有效供给持续释放。

预计2026年5月磷酸铁锂产量将升至49.88万吨,环比上涨4.31%。5月市场订单需求依然旺盛,部分企业新产能持续爬坡。后续行业实际产量需重点关注新产能爬坡进度及上游磷酸铁的供应稳定性。

5月碳酸锂月度平衡表预测:

产量 | 净进口 | 碳酸锂需求量 | 供需差 |

106510 | 32550 | 149517 | 0457 |

根据供需两端的调研情况,5月份预计供应减少、需求增加,大幅去库。

1、供需差:根据排产调研情况,5月份预计去库10457吨,碳酸锂月度进口量预期维持3万吨以上的高位,但因矿端原材料偏紧,部分冶炼厂开工率有所降低,整体供应量相较4月份有所减少。

2、仓单:4月中旬至5月初,由于贸易环节碳酸锂的成交基差持续偏弱,交仓意愿提升,碳酸锂仓单总量从约2.7万吨快速攀升至4.6万吨附近,本轮仓单积累较以往的特点是增速快且总量高,市场担忧不断累积的可交割量将对近月盘面价格形成压制。

3、现货流通端:上周,43家样本贸易商库存为42260t,环比上周增加3610t。上周贸易商整体对下游出货量较少,下游对价格的接受度不高。但因盘面价格处于高位,上游冶炼厂近日主动放货,贸易环节整体显著累库,基差偏弱。

基于以上数据,展望后市:

短期看,供给端锂矿现货在5、6月份偏紧的局面暂无缓解可能,且需求端增速近期已高于供给端每月增速,接下来两个月供需平衡表都将维持去库态势,预计碳酸锂月均价将逐步抬升,直至下游需求出现负反馈。

中期维度上,考虑到国内外矿端的扰动持续,以及下半年铁锂和电芯环节的新增产能投产,我们维持今年价格偏强运行的看法。