Mysteel调研:印尼拟将资源出口收归国企,镍市场供应紧张担忧升级

2026-05-20 21:30:15

2026-05-20 21:30:15 印尼总统普拉博沃表示,自然资源出口将统一通过国有企业执行。

印尼总统普拉博沃于5月20日宣布,印尼政府已颁布政府条例,正式成立自然资源出口机构(SDA),由指定国有企业作为部分资源的唯一出口商,分阶段实施,首批涉及棕榈油、煤炭和有色铁合金。

虽然并非明确指出涉及中方投资最为密集的镍生铁(NPI)和镍铁(FENI),但镍生铁及镍铁作为印尼主要的出口自然资源之一,属于所谓“有色铁合金”。故该条消息一经发布,市场对于后续的不锈钢镍原料的担忧显现,对同为战略自然资源的镍的其他产品是否也将受到影响?5月20日沪镍及不锈钢期货主力合约日盘收盘价分别为145390元/镍金属吨和14840元/吨,涨幅分别为1.88%和2.04%。

一、出口权统一归于国有企业,计划如何实施?

印尼普拉博沃表示,该政策设立的核心目的是为了提高税收、资源收入等国家收入,此外还可以防止出口价格报低,并更好管理出口外汇。政策将分两个阶段实施。

第一阶段:2026年6月1日-2026年8月31日:进入过渡期,出口交易逐步由企业转移至国企。

第二阶段:2026年9月1日开始,国外买家与印尼卖方之间的进出口交易全部通过国企进行。

但截止2026年5月20日,印尼官方并未展示任何正规的相关政策文件,也并未明确新机构“自然资源出口机构(SDA)”隶属于印尼内阁中的任何组织。2026年5月20日,印尼能矿部部长表示对印尼总统宣布成立自然资源出口机构(SDA)并不知情。政策准备如何落地,还需等待后续跟进。

二、印尼政策要求自然资源贸易流必经印尼国企,镍市场有何担忧?

市场反馈,本次事件中,印尼政府虽未明确与镍相关的产品,但所谓“有色铁合金”大概率会包含镍生铁(NPI)和镍铁(FENI),均为不锈钢的主要镍原料。自2020年印尼禁止镍矿出口后,截止2026年,全球过半的不锈钢产能在中国,过7成的镍铁及镍生铁资源在印尼,印尼镍生铁(NPI)和镍铁(FENI)产能中超9成产能由中资主导投建。

印尼政府近期为提高国家收入,近年来在印尼矿产资源使用费上下了不少功夫,旨在对印尼所有自然资源收取资源使用费(royalty),并诞生了资源使用费费率(royalty rate)和金属资源销售价格(HPM)来计算资源使用费,其中涉及到镍的产品有镍矿、镍铁、冰镍、MHP、硫酸镍和纯镍,其中镍铁的HPM与中国及印尼镍铁市场实际的成交价格相去甚远。该类定价问题也有可能出现在该新政落地后的自然资源出口贸易流中。

除了定价问题,贸易过程中的运输、资金、质检等环节的责权分配也是市场担忧的问题。目前印尼镍铁冶炼厂的码头建设、船舶运输及仓储、资金支持等环节的中资参与度颇高。如印尼自然资源出口权统一归于印尼国有企业,印尼当地企业、印尼出口国有企业、印尼境外下游企业之间该如何对商品计价、贸易流中资金、运输、质检等环节如何合作均是待解决的难题。同时,为解决这些难题所可能增加的成本,市场担忧会由下游不锈钢厂承担。

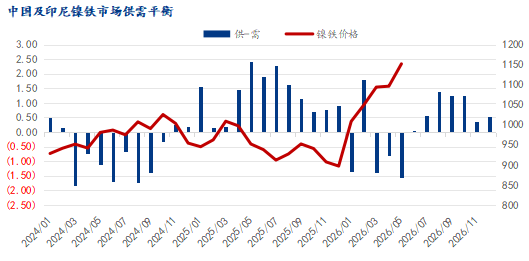

三、镍铁市场当下情况如何?

2025年12月下旬,印尼政府表示将严格管控2026年印尼镍矿的供应,镍铁价格自2025年12月22日890~895元/镍(到厂含税)上涨至2026年5月20日的1145~1160元/镍(到厂含税)。2026年初至今,中国及印尼镍铁市场供需维持供应紧张的态势。

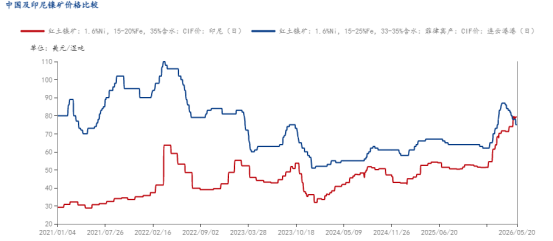

印尼政府严格管控2026年印尼镍矿的供应的直接结果之一是印尼镍矿内贸价格的大涨,以印尼镍铁的主流镍矿原料Ni:1.5%的镍矿内贸结算价格为例:2025年12月22日到2026年5月20日,该镍品位镍矿价格自47~49美元/湿吨上涨至70~74美元/湿吨,类比同期同规格菲律宾镍矿自54~56美元/湿吨上涨至66~69美元/湿吨,是近5年来印尼镍矿价格首次高于菲律宾镍矿价格。

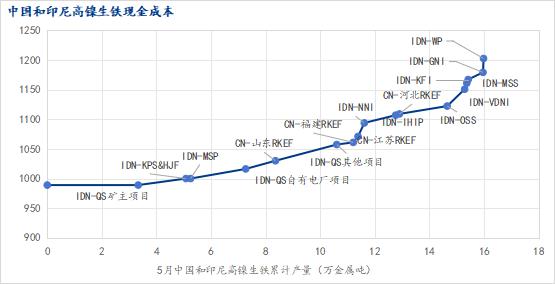

目前高度依赖菲律宾进口镍矿的中国镍铁厂成本优于印尼镍铁厂。5月中国及印尼的镍铁成本曲线发生了明显的变化,中国镍铁厂5年来首次回到成本曲线的左侧。

为填补中国和印尼的镍铁供应缺口,中国镍铁厂5月计划增产,但受限于中国镍铁厂产能上限的限制,单月增产环比仅在0.2万镍金属吨,远无法弥补镍铁的供应缺口。近期,印尼对菲律宾镍矿需求和不锈钢厂对海外镍铁(FENI)的需求已被提升,中国市场镍铁(FENI)的价格自2025年12月22日的1030元/镍涨2026年5月20日的1330元/镍,涨幅高于镍生铁(NPI)。

但与此同时,中国不锈钢的终端需求非常分散,不锈钢的终端需求是否将持续支持中国不锈钢厂产量持续增长仍未可知:截止5月20日,中国300系不锈钢作为镍铁用量最多的产品,当前社会库存同比前两年处于相对低位,不锈钢利润空间有限,不锈钢价格抗压性较强。

不过中国不锈钢市场需求旺季普遍在3-5月及90月两个时间段,在不锈钢产能增加的背景下,淡季或将一定程度上影响不锈钢的排产。在硫磺供应紧张问题未得到彻底解决的当下,如不考虑印尼冰镍项目相镍铁项目的转产,就当下情况而言或较难改变今年中国和印尼镍铁供应整体偏紧的局面。