¸´ËŐÇ÷ĘĆČ·Á˘Ł¬ŔűÔŞşŕż¨Î»ąĚ̬µçłŘÉ豸Ł¬×Ę˝đŃąÁ¦ÓĐ´ý»ş˝â

2026-05-21 20:36:06

2026-05-21 20:36:06 ˇˇˇˇ2025Ä꣬﮵çÉ豸ͷ˛żĆóҵŔűÔŞşŕŁ¨688499.SHŁ©łÉą¦Ĺ¤ż÷ÎŞÓŻŁ¬ĘµĎÖąéĸľ»ŔűČó5150.61ÍňÔŞŁ¬2026ÄęŇ»Ľľ¶ČҵĽ¨ŃÓĐřÔöĘĆŁ¬ąéĸľ»ŔűČóͬ±ČÔöł¤47.25%Ł¬Öđ˝Ą×ßłö2024ÄęµÄľŢż÷µÍąČˇŁ

ˇˇˇˇŔűÔŞşŕҵĽ¨¸´ËŐŇ»·˝ĂćÔ´ÓÚÖ÷¶ŻËőĽő·ŃÓá˘ŢđĆúµÍĂ«Ŕű¶©µĄŁ¬ÁíŇ»·˝ĂćҲĘÇĎÂÓÎĎű·ŃµçłŘˇ˘¶ŻÁ¦Ľ°´˘ÄܵçłŘĐĐҵÖŘ»ŘŔ©˛úÖÜĆڵķ´ÓłˇŁ

ˇˇˇˇµ±Ç°ĘĐłˇµÄÖ÷ŇŞŇÉÎʾ۽ąÓÚˇŞˇŞŔűÔŞşŕµÄ¸´ËŐĘÇ·ńżÉłÖĐřŁżÎ´Ŕ´µÄÔöł¤żŐĽäČçşÎŁż×Ę˝đŃąÁ¦ĘÇ·ńŇŃąąłÉ·˘Őą×č°Łż±ľÎÄ˝«´Ó¶Ěˇ˘ÖС˘ł¤ĆڽǶČĚ˝ĚÖŔűÔŞşŕµÄłÉł¤Ç±Á¦Ł¬˛˘ĚáĘľÖ÷ŇŞ·çĎŐˇŁ

ˇˇˇˇˇľŐŞŇŞˇż

ˇˇˇˇ¶ĚĆÚŔ´ż´Ł¬ŔűÔŞşŕҵĽ¨¸´ËŐÇ÷ĘĆ»ů±ľČ·Á˘ˇŁĘŐČë·˝Ă棬ĆäÖ÷Á¦ĎÂÓÎÁěÓňĎű·Ńˇ˘¶ŻÁ¦ˇ˘´˘ÄÜÖŘ»ŘŔ©˛úÖÜĆÚŁ¬ŔűÔŞşŕ¶©µĄ´˘±¸Ł¨ŇÔşĎͬ¸şŐ®ÎŞ´ú±íÖ¸±ęŁ©´´ĎÂŔúʷиߣ¬Ďű·ŃµçłŘÉ豸¸üеü´úÖÜĆÚÓĐÍűŃÓĐřÖÁ2027ˇŞ2028ÄꡣӯŔű·˝Ă棬ľŔú2024ÄęĐĐҵÖÜĆڵ͹ČÓëľÓŞż÷ËđşóŁ¬ŔűÔŞşŕͨąý±÷ĆúµÍÖʶ©µĄˇ˘˝µ±ľÔöЧÍęłÉÓŻŔűĐ޸´Ł¬2025ÄęłÉą¦Ĺ¤ż÷Ł¬2026ÄęŇ»Ľľ¶ČÓŻŔűĽĚĐř¸ßÔöˇŁ

ˇˇˇˇÖĐĆÚŔ´ż´Ł¬ż¨Î»ąĚ̬µçłŘÉ豸łÉąŘĽüŇ»×ÓˇŁ×÷ÎŞąúÄÚÉŮĘýʵĎÖąĚ̬µçłŘÖĐĘÔČ«˛úĎß˝»¸¶ÇŇą¤ŇŐ100%×ÔÖ÷»ŻµÄĆóҵŁ¬ŔűÔŞşŕĚáÇ°ż¨Î»ĎÂŇ»´úµçłŘĽĽĘőŁ¬°ó¶¨ÇĺĚŐÄÜÔ´ˇ˘ąăĆűĽŻÍŵČĐĐҵͷ˛żżÍ»§ˇŁĐĐҵ2027ÄęСąćÄŁÁż˛úˇ˘2030Äę´óąćÄŁÁż˛úµÄ˝Ú×ŕÇĺÎúŁ¬ÔÚąĚ̬µçłŘÉ豸ǧŇÚĽ¶˛úҵ»ŻŔËł±ÖĐŐĽľÝĎÔÖřĎČ·˘ÓĹĘĆŁ¬ÓĐÍűłÉÎŞĐÂÔöł¤ŇýÇ档

ˇˇˇˇł¤ĆÚŔ´ż´Ł¬Ö¤Ă÷µ×˛ăĽĽĘőµÄżÉ¸´ÖĆĐÔĘǹؼüˇŁŔűÔŞşŕłÖĐřÔËÓĂ×°±¸µÄĆß´óµ×˛ăͨÓĂĽĽĘő˝řĐĐżçČüµŔ˛ĽľÖŁ¬°üŔ¨ÖÇÄÜÎďÁ÷ˇ˘ąâ·üÉ豸ˇ˘»úĆ÷ČË×°±¸µČČüµŔŁ¬ŐâŇ»·˘ŐąÄŁĘ˝Ň˛±»Í¬ĐĐĎȵĽÖÇÄܵĶŕҵÎńĐͬ·˘ŐąËůŃéÖ¤ˇŁÄżÇ°ÉĎĘöČüµŔµÄĘŐČëŐĽ±ČČԽϵͣ¬Î´Ŕ´ČôÄܳɹ¦Ö¤Ă÷µ×˛ăĽĽĘőÔÚ¶ŕÁěÓňµÄżÉ¸´ÖĆĐÔŁ¬ĆäłÉł¤żŐĽä˝«˝řŇ»˛˝´ňżŞŁ¬ÖÜĆÚĘôĐÔҲ˝«˛»¶ĎČő»ŻˇŁ

ˇˇˇˇŇ»ˇ˘Ďű·ŃµçłŘÉ豸¸´ËŐÖÜĆÚÓĐÍűŃÓĐřÖÁ2027ˇŞ2028Äę

ˇˇˇˇď®µçÉ豸ĐĐҵľß±¸ĎÔÖřµÄÖÜĆÚĐÔĚŘŐ÷Ł¬˝ô¸úĎÂÓεçłŘł§ÉĚŔ©˛úµÄ˝Ú×ನ¶ŻˇŁ2020ˇŞ2021ÄęĘÇąúÄÚĎű·ŃµçłŘĐĐҵµÄ¸ßąâŔ©˛úÖÜĆÚŁ¬¸÷´óµçłŘĆóҵĂÜĽŻĐÂÔö˛úÄܡ˘µü´ú˛úĎߣ¬´ř¶Żď®µçÉ豸ĐčÇóĽŻÖб¬·˘ˇŁ

ˇˇˇˇľąýÁ˝Ä꼯ÖĐŔ©˛úşóŁ¬2022ˇŞ2023ÄęĎű·ŃµçłŘĐĐҵ˛úÄÜÇ÷ÓÚ±ĄşÍŁ¬ĐĐҵŔ©˛ú˝Ú×ŕČ«ĂćÍŁÖÍŁ¬ÉĎÓÎÉ豸ł§É̶©µĄĐčÇóËćÖ®ĎÝČëµÍĂÔˇŁÖ±ÖÁ2024ÄęµÚËÄĽľ¶ČŁ¬Ďű·ŃµçłŘĐĐҵÓŔ´ąŐµăŁ¬ŐýĘ˝żŞĆôĐÂŇ»ÂÖŔ©˛úÖÜĆÚˇŁ

ˇˇˇˇŔűÔŞşŕ×÷ÎŞĎű·Ń﮵çÉ豸şËĐÄą©Ó¦ÉĚŁ¬łä·ÖĘÜŇćÓÚ±ľÂÖĐĐҵŔ©˛ú¸´ËŐŁ¬¶©µĄ¶ËÓŔ´±¬·˘Ę˝Ôöł¤ˇŁ¸ůľÝͶ×ĘŐß˝»Á÷ĽÇÂĽ±íŁ¬2025ÄęŔűÔŞşŕĐÂÇ©¶©µĄÍ¬±ČÔöł¤ł¬1±¶Ł¬ĆäÖĐĎű·Ń﮵çĎŕąŘ¶©µĄŐĽ±ČÍ»ĆĆ50%Ł¬łÉÎŞ¶©µĄÔöł¤µÄşËĐÄÖ÷Á¦Ł¬łąµ×Ťת´ËÇ°Ďű·ŃµçłŘÉ豸ҵÎńµÍĂÔµÄ̬ĘơŁ

ˇˇˇˇ±ľÂÖĎű·ŃµçłŘÉ豸¸ßÔöł¤˛˘·Ç¶ĚĆÚĐĐÇ飬¶řĘÇĽĽĘőµü´úÓëÉ豸¸üĐÂË«ÖŘÇý¶ŻµÄÖĐł¤ĆÚÇ÷ĘơŁµ±Ç°Ďű·Ńµç×Ó˛úĆ·łÖĐřĎň¸ßÄÜÁżĂܶȡ˘ł¬żěłäµçˇ˘Çᱡ»Ż·˝Ďňµü´úŁ¬ĐĐҵĐÔÄÜÉýĽ¶ĐčÇóŇŃ´ĄĽ°´«ÍłĘŻÄ«¸şĽ«˛ÄÁϵÄŔíÂŰĽ«ĎŢŁ¬ĐĐҵ±ŘĐëͨąý˛ÄÁϡ˘ą¤ŇŐ¸ďĐÂʵĎÖĽĽĘőÍ»ĆơŁ

ˇˇˇˇÔڴ˱łľ°ĎÂŁ¬ąč»ů¸şĽ«ˇ˘°ëąĚ̬Ľ°Č«ąĚ̬µç˝âÖʵČĐÂĐͲÄÁĎÖ𲽴ÓʵŃéĘŇŃĐ·˘×ßĎňąćÄŁ»ŻÁż˛úŁ¬łąµ×ÖŘąąĎű·ŃµçłŘµÄÖĆÔ칤ŇŐĚĺϵŁ¬´ßÉú´óÁż¸ßľ«¶Čˇ˘¸ßĽĽĘő±ÚŔݵÄĐÂĐÍÉ豸ĐčÇ󡣶řÉĎŇ»ÂÖ2020ˇŞ2021ÄęŔ©˛úÂäµŘµÄĎű·ŃµçłŘ˛úĎߣ¬ÖÁ˝ńŇŃÔËĐĐĘýÄ꣬É豸ËđşÄˇ˘ĽĽĘőµü´úµţĽÓ˛úÄÜÉýĽ¶ĐčÇóŁ¬ĐĐҵŐűĚĺ˝řČëÉ豸ĽŻÖиüĐ»»´úÖÜĆÚˇŁ

ˇˇˇˇŔűÔŞşŕĎňʱ´úÉĚҵŃĐľżÔş±íĘľŁ¬±ľÂÖĎű·ŃµçłŘÉ豸¸´ËŐÖÜĆÚÓĐÍűłÖĐřÖÁ2027ˇŞ2028Ä꣬ĐĐҵÔöł¤żŐĽäłä×㡣

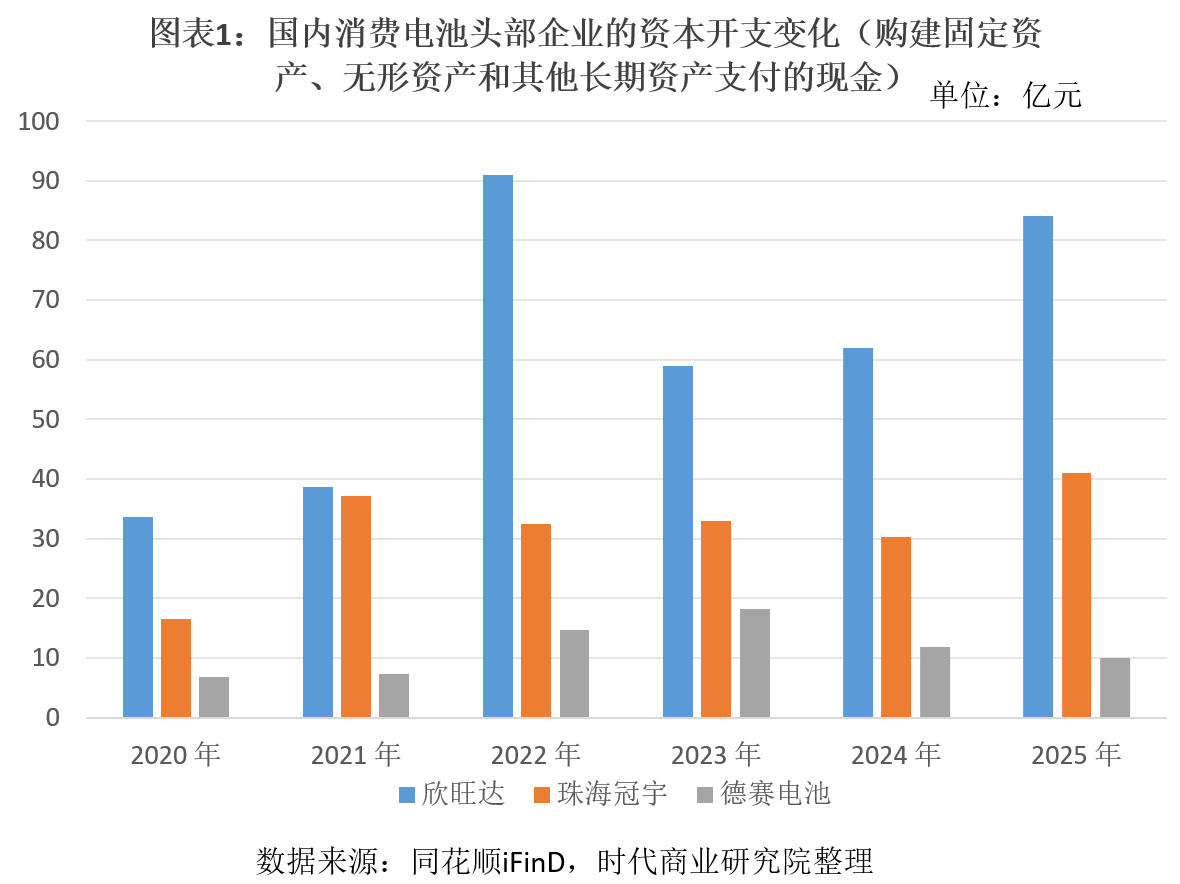

ˇˇˇˇĎÂÓÎąúÄÚÍ·˛żĎű·ŃµçłŘĆóҵµÄ×ʱľżŞÖ§¶ŻĎňŁ¬˝řŇ»˛˝ÓˇÖ¤ÁËĐĐҵŔ©Őŵĸ´ËŐÇ÷ĘơŁ2025Ä꣬ąúÄÚČý´óĎű·ŃµçłŘÁúÍ·Ćóҵ×ʱľżŞÖ§ŐűĚĺ»ŘĹŻŁ¬ĆäÖĐÖ麣ąÚÓ688772.SHŁ©Í¶×ʻĎÖ˝đÁ÷ÖС°ąş˝¨ąĚ¶¨×ʲúˇ˘ÎŢĐÎ×ʲúşÍĆäËűł¤ĆÚ×ʲúÖ§¸¶µÄĎֽ𡱴ď41ŇÚÔŞŁ¬Í¬±ČÔöł¤35.99%Ł»ĐŔÍú´ď¸ĂĎîÖ§łöÎŞ84.11ŇÚÔŞŁ¬Í¬±ČÔöł¤35.81%Ł»µÂČüµçłŘÎŞ9.99ŇÚÔŞŁ¬Í¬±ČĎ»¬15.27%ˇŁµÂČüµçłŘ×ʱľżŞÖ§Ď»¬»ňÓëĆä2022ˇŞ2023ÄęŇŃÍęłÉ´óąćÄŁŔ©˛úŁ¬Ďֽ׶ÎŇÔ˛úÄÜĎű»Żˇ˘˛úÄÜŔűÓĂÂĘĚáÉýÎŞÖ÷ÓйءŁŐűĚĺŔ´ż´Ł¬ąúÄÚĎű·ŃµçłŘÍ·˛żĆóҵŔ©˛úŇâÔ¸ĎÔÖř»ŘĹŻŁ¬ÎŞÉĎÓÎÉ豸ĆóҵłÖĐřĘäËͶ©µĄˇŁ

ˇˇˇˇ¶ţˇ˘¶ŻÁ¦Óë´˘ÄܵçłŘÉ豸ͬ˛˝»ŘĹŻ

ˇˇˇˇ2025Äę﮵çÉ豸ĐĐҵłĘĎÖŐűĚ帴ËŐĚŘŐ÷Ł¬łýĎű·ŃµçłŘÉ豸Í⣬¶ŻÁ¦µçłŘˇ˘´˘ÄܵçłŘÉ豸ĐčÇóͬ˛˝»ŘĹŻŁ¬ĐγɶŕČüµŔą˛ŐńÔöł¤¸ńľÖˇŁ

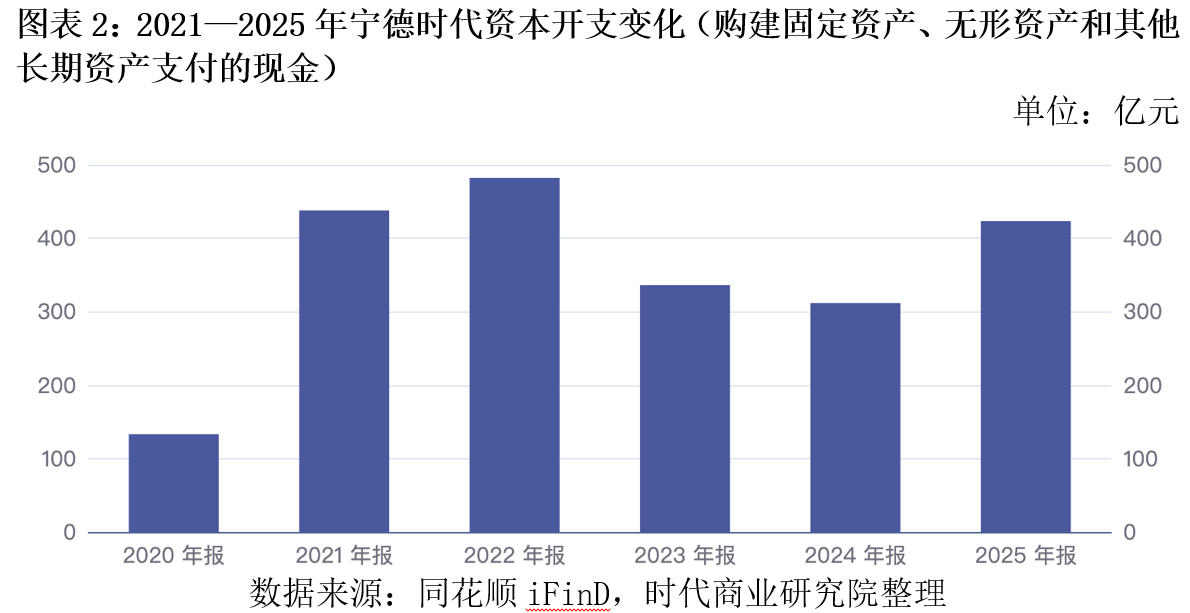

ˇˇˇˇ¶ŻÁ¦µçłŘÁěÓňŁ¬ĐĐҵÁúÍ·ÖŘĆôŔ©˛ú˝Ú×࣬×ʱľżŞÖ§´Ąµ×»ŘÉýŁ¬ÎŞÉ豸¶Ë´řŔ´ÔöÁżĐčÇóˇŁŇÔÄţµÂʱ´úŁ¨300750.SZŁ©ÎŞ´ú±íŁ¬2025ÄęĆäąş˝¨ąĚ¶¨×ʲúˇ˘ÎŢĐÎ×ʲúşÍĆäËűł¤ĆÚ×ʲúÖ§¸¶µÄĎÖ˝đ¸ß´ď423.45ŇÚÔŞŁ¬Í¬±ČÔöł¤35.81%Ł¬ÔÚÁ¬ĐřÁ˝ÄęĎ»¬şóÖŘ»ŘÔöł¤Í¨µŔŁ¬´ř¶ŻÉĎÓζŻÁ¦µçłŘÉ豸ĐčÇó¸´ËŐˇŁ

ˇˇˇˇ´˘ÄܵçłŘČüµŔÔňÓŔ´±¬·˘Ę˝Ŕ©˛úł±Ł¬łÉΪ﮵çÉ豸ĐĐҵȫĐÂÔöł¤ŇýÇ档Ëć×ĹĐÂĐÍ´˘ÄÜÉĚҵ»ŻÂäµŘĽÓË١˘şŁÍâĐčÇółÖĐřŔ©Čݡ˘ËăÁ¦´˘ÄܵČĐÂĐËłˇľ°ĐËĆ𣬹úÄÚÍ·˛ż´˘ÄÜĆóҵ·×·×żŞĆô˛úÄÜ·±¶ĽĆ»®ˇŁĆäÖĐŁ¬ŇÚÎłď®ÄÜ´óĘֱʲĽľÖ´˘ÄܲúÄÜŁ¬¶Ě¶Ě11ĚěÄÚÇö¨şţ±±ľŁĂš˘ąă¶«»ÝÖݵČËÄ´ó»ůµŘŔ©˛úĎîÄżŁ¬×Üąć»®˛úÄÜ230GWhŁ»şŁł˝´˘ÄÜłÖĐřĽÓÂ볤ʱ´˘ÄÜČüµŔŁ¬¶ŕ¸ö»ůµŘĎîÄżÂäµŘŁ¬˛úÄÜąćÄŁ´ó·ůĚáÉýŁ»ÄţµÂʱ´ú587Ah´óČÝÁż´˘ÄܵçĐľąćÄŁ»Żłö»őŁ¬ĹäĚײúÄÜłÖĐřŔ©˝¨ˇŁ

ˇˇˇˇĐĐҵ´óąćÄŁŔ©˛úÖ±˝ÓŔ¶Ż´˘ÄÜÉ豸ĐčÇóÔöł¤Ł¬¶ř¶ŻÁ¦µçłŘÓë´˘ÄܵçłŘÉ豸ͨÓĂĐԽϸߡ˘¸ÄÔěĂĹĽ÷µÍŁ¬ŔűÔŞşŕŇŔÍĐłÉĘěµÄ¶ŻÁ¦µçłŘÉ豸ĽĽĘőŁ¬żěËŮÇĐČë´˘ÄÜČüµŔŁ¬»ýĽ«żŞÍŘ´˘ÄÜÁěÓňĐ¿ͻ§Ł¬ÇŔŐĽĐĐҵÔöÁżşěŔűˇŁ

ˇˇˇˇÖ÷Á¦ĎÂÓÎČüµŔµÄČ«Óň¸´ËŐŁ¬Ö±ąŰĚĺĎÖÔÚŔűÔŞşŕ¶©µĄ´˘±¸µÄłÖĐřÔöł¤ÉϡŁ×÷ÎŞ·´ÓłĆóҵŇŃÇ©¶©µĄˇ˘Î´Ŕ´ÓŞĘŐDZÁ¦µÄşËĐÄÖ¸±ęŁ¬ŔűÔŞşŕµÄşĎͬ¸şŐ®×Ô2024ÄęĎ°ëÄęŇÔŔ´łÖĐřĹĘÉýŁ¬´Ó2024ÄęÉĎ°ëÄęÄ©µÄ13.46ŇÚÔŞÎȲ˝Ôöł¤ÖÁ2026ÄęłőµÄ23.76ŇÚÔŞŁ¬Ôö·ůł¬76%Ł¬˛˘´´ĎÂŔúʷиߣ¬łä×ăµÄ¶©µĄ´˘±¸ÎŞŔűÔŞşŕ2026ˇŞ2027ÄęҵĽ¨łÖĐřĘͷŵ춨»ů´ˇˇŁ

ˇˇˇˇČýˇ˘ż¨Î»ąĚ̬µçłŘÉ豸łÉąŘĽüŇ»×Ó

ˇˇˇˇËć×űČŃǵϡ˘ÄţµÂʱ´úµČÍ·˛żĆóҵłÖĐřµü´úҺ̬µçłŘĽĽĘőŁ¬ÍĆłö10·ÖÖÓĽ«ËŮżěłäˇ˘¸ßÄÜÁżĂܶČҺ̬µçłŘ˛úĆ·Ł¬µ±Ç°ŇşĚ¬µçłŘµÄĐÔÄÜŇŃ»ů±ľÂú×ăĎֽ׶ÎĐÂÄÜÔ´ĆűłµµÄĐřş˝ˇ˘łäµçĐčÇóŁ¬ĘĐłˇ¶ÔÓÚČ«ąĚ̬µçłŘÁż˛ú˝ř¶ČµÄÖĘŇÉÉůҲłÖĐřÉýÎÂŁ¬ĐĐҵłöĎÖˇ°ąĚ̬µçłŘÁż˛úÍƳ١±µÄĘĐłˇÔ¤ĆÚˇŁ

ˇˇˇˇµ«´Ó˛úҵ˛ĽľÖŔ´ż´Ł¬Č«ąĚ̬µçłŘ×÷ÎŞĐĐҵą«ČϵÄĎÂŇ»´úµçłŘşËĐÄĽĽĘő·Ďߣ¬˛úҵ˛ĽľÖ˝Ú×ಢδ·Ĺ»şˇŁ

ˇˇˇˇµ±Ç°ŇşĚ¬µçłŘĐĐҵĘĐłˇĽŻÖжČŇŃ´¦ÓÚ¸ßλŁ¬Í·˛żĆóҵ¸ńľÖÎȶ¨Ł¬ĐĐҵľşŐůÇ÷ÓÚ°×ČČ»ŻŁ¬˛úҵؽĐčͨąýąĚ̬µçłŘĽĽĘőµü´úżŞĆôĐÂŇ»ÂÖÔöł¤ÖÜĆÚŁ¬ĐĐҵÍĆ˝řąĚ̬µçłŘÁż˛úµÄ¶ŻÁ¦łä×㡣ľÝGGII˛»ÍęČ«ÍłĽĆŁ¬˝üËÄÄęąúÄÚąĚ̬µçłŘĐĐҵͶŔ©˛úąć»®×Ü˝đ¶îł¬2500ŇÚÔŞŁ¬ąć»®×ܲúÄÜł¬450GWhŁ»˝ö2025Ä꣬ąúÄÚąĚ̬µçłŘĐĐҵąć»®˝¨ÉčĎîÄżł¬30¸öŁ¬¶ÔӦͶ×ʶ300ŇÚÔŞŁ¬˛úҵͶČëÁ¦¶ČłÖĐřĽÓÂ룬ąĚ̬µçłŘ˛úҵ»Ż˝řłĚÎȲ˝ÍĆ˝řˇŁ

ˇˇˇˇŐë¶ÔĘĐłˇąŘÓÚąĚ̬µçłŘÁż˛ú˝Ú×ŕµÄÖĘŇÉŁ¬ŔűÔŞşŕҲĎňʱ´úÉĚҵŃĐľżÔş±íĘľŁ¬ąĚ̬µçłŘÁż˛úČÔ°´ÔÓĐąć»®ÎȲ˝ÍĆ˝řŁ¬Ô¤ĽĆ2027ÄęʵĎÖСąćÄŁÁż˛úŁ¬2030ÄęʵĎÖ´óąćÄŁÁż˛úˇŁ

ˇˇˇˇÔÚąĚ̬µçłŘ˛úҵ»ŻÂäµŘąýłĚÖĐŁ¬É豸»·˝ÚĘÇşËĐÄĘÜŇćČüµŔŁ¬ąĚ̬µçłŘÉú˛úĎßÉ豸Ͷ×ʶîÔ¶¸ßÓÚ´«ÍłŇşĚ¬µçłŘŁ¬µ±Ç°Í¶×ʶîΪҺ̬µçłŘµÄĘý±¶Ł¬ł¤ĆÚŔ´ż´Ł¬Ëć×ĹĽĽĘőłÉĘ졢˛úÄÜąćÄŁ»ŻÂäµŘŁ¬É豸łÉ±ľÓĐÍűÖđ˛˝Ď½µŁ¬ĐĐҵł¤ĆÚÔöł¤żŐĽäąăŔ«Ł¬ÓĐÍű˝ÓÁ¦´«ÍłŇşĚ¬ď®µçÉ豸Ł¬łÉÎŞŔűÔŞşŕÖĐł¤ĆÚÔöł¤µăˇŁ

ˇˇˇˇŔűÔŞşŕĘÇąúÄÚĽ«ÉŮĘýÍęłÉąĚ̬µçłŘČ«˛úĎß˝»¸¶µÄÉ豸ĆóҵŁ¬ĎČ·˘ÓĹĘơ˘ĽĽĘő±ÚŔÝĐĐҵÁěĎȡŁ¸Ăą«ËľŇѳɹ¦ąĄżË¸É·¨Íż˛Ľˇ˘¸ßŃą»ŻłÉ·ÖČݵȹĚ̬µçłŘşËĐÄÉú˛úą¤ŇŐŁ¬ĘµĎÖČ«ąĚ̬µçłŘÖĐĘÔą¤ŇŐ100%×ÔÖ÷»ŻˇŁŔűÔŞşŕĎňʱ´úÉĚҵŃĐľżÔş±íĘľŁ¬ą«ËľÔÚąĚ̬µçłŘÁěÓňµÄÓĹĘĆ°üŔ¨¶ÔŐűĎßµÄŔí˝âÄÜÁ¦ŇÔĽ°ĎČ·˘ÓĹĘơŁ

ˇˇˇˇÄżÇ°Ł¬ŔűÔŞşŕŇŃÓëÇĺĚŐÄÜÔ´ˇ˘ąăĆűĽŻÍš˘ćÚÄܿƼĽˇ˘ÉĎşŁŇŮ﮵ČÍ·˛żĆóҵ´ďłÉÉî¶ČşĎ×÷ˇŁËć×ĹąĚ̬µçłŘÖ𲽴ÓÖĐĘÔ×ßĎň˛úҵ»Ż´°żÚĆÚŁ¨2027ˇŞ2030Ä꣩Ł¬ŔűÔŞşŕ×÷ÎŞĐĐҵĎČ·˘É豸ł§ÉĚŁ¬ÓĐÍűÂĘĎȶŇĎÖĐĐҵşěŔűˇŁ

ˇˇˇˇËġ˘żŘ·ŃÔöЧłÉÓŻŔűĚáÉýşËĐÄץĘÖ

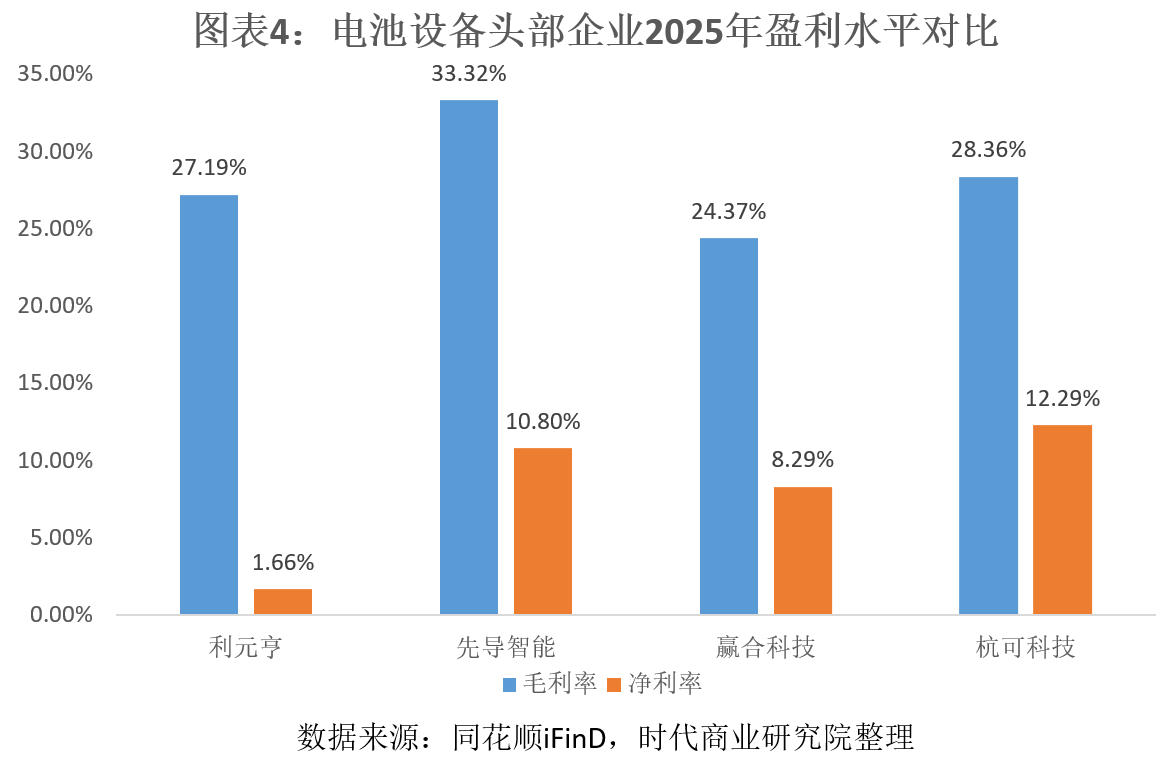

ˇˇˇˇľˇąÜŔűÔŞşŕ2025ÄęŇŃʵĎÖŤż÷ÎŞÓŻŁ¬µ«ÓŻŔűÖĘÁżÓëĐĐҵÓĹĐăĆóҵČÔ´ćÔÚĂ÷ĎÔ˛îľŕˇŁĘýľÝĎÔĘľŁ¬2025ÄęŔűÔŞşŕľ»ŔűÂĘ˝öÎŞ1.66%Ł¬¶řͬĆÚĎȵĽÖÇÄÜľ»ŔűÂĘ´ď10.8%ˇ˘Ó®şĎżĆĽĽÎŞ8.29%ˇ˘şĽżÉżĆĽĽÎŞ12.29%Ł¬ŔűÔŞşŕÓŻŔűˮƽĎÔÖřµÍÓÚĐĐҵÓĹĐă±ęµÄˇŁ

ˇˇˇˇ˛đ˝âĆäÓŻŔű˝áąąŔ´ż´Ł¬Ă«ŔűÂĘŇŃ·ÇşËĐĶ̰塣2024ÄęŔűÔŞşŕĂ«ŔűÂĘ˝ö7.77%Ł¬Ö÷ŇŞÔ´ÓÚÇ°ĆڳнӴóÁżµÍĂ«Ŕűˇ˘µÍÖĘÁż¶©µĄŁ¬µţĽÓĐĐҵÖÜĆÚĎÂĐеÄÍĎŔۡŁ2025ÄęŔűÔŞşŕÖ÷¶ŻÓĹ»Ż¶©µĄ˝áąąŁ¬ĽáľöŢđĆúµÍĂ«ŔűÂʶ©µĄŁ¬ľŰ˝ą¸ßĽŰÖµČüµŔŁ¬Ă«ŔűÂĘ´ó·ůĐ޸´ÖÁ27.19%Ł¬ŇŃ»ů±ľ×·Ć˝ĐĐҵͷ˛żĆóҵˮƽˇŁÍ¬ĆÚĎȵĽÖÇÄÜĂ«ŔűÂĘÎŞ33.32%ˇ˘Ó®şĎżĆĽĽÎŞ24.37%ˇ˘şĽżÉżĆĽĽÎŞ28.36%ˇŁ

ˇˇˇˇľ»ŔűÂĘĆ«µÍµÄşËĐÄÖ˘˝áÔÚÓÚ·ŃÓùܿŘÄÜÁ¦˛»×㡣2025ÄęŔűÔŞşŕŐűĚĺ·ŃÓĂÂĘŁ¨ş¬ĎúĘۡ˘ąÜŔíˇ˘˛ĆÎńˇ˘ŃĐ·˘·ŃÓĂŁ©´ď25.84%Ł¬ËäČ»ŇŃ˝Ď2024ÄęĎ½µ17.77¸ö°Ů·ÖµăŁ¬µ«ČÔĎÔÖř¸ßÓÚĐĐҵÓĹĐăĆóҵŁ¬ĆäÖĐĎȵĽÖÇÄÜ·ŃÓĂÂĘÎŞ21.36%ˇ˘Ó®şĎżĆĽĽÎŞ13.01%ˇ˘şĽżÉżĆĽĽÎŞ13.09%Ł¬Ć«¸ßµÄ·ŃÓĂÂĘÍĚĘÉÁËŔűÔŞşŕµÄÓŻŔűżŐĽäˇŁ

ˇˇˇˇŐë¶Ô·ŃÓùܿض̰壬ŔűÔŞşŕŇŃĆô¶ŻČ«·˝Î»żŘ·ŃÔöЧ¸Ä¸ďŁ¬Í¨ąýÓĹ»ŻąÜŔíĽÜąąˇ˘ľ«ĽňČËÔ±˝áąąˇ˘ÓĹ»ŻÔËÓŞÁ÷łĚµČ·˝Ę˝ŃϿظ÷Ďî·ŃÓ᣸ĸďłÉЧŇŃłő˛˝ĎÔĎÖŁ¬2025Ä꣬ŔűÔŞşŕµÄąÜŔí·ŃÓá˘ĎúĘŰ·ŃÓᢲĆÎń·ŃÓĂ·Ö±đͬ±ČĽőÉŮ44.32%ˇ˘29.29%ˇ˘37.38%Ł¬˝öŃĐ·˘·ŃÓĂČÔ±ŁłÖŐýÔöł¤Ł¬µ«Í¬ĆÚÓŞĘŐČÔͬ±ČÔöł¤23.98%Ł¬żŘ·Ń¶ÔľÓ޵ÄÓ°ĎěŇŃČ»ĆđЧˇŁ

ˇˇˇˇżŘ·ŃÔöЧĎÂŁ¬ŔűÔŞşŕµÄČËľů´´ĘŐͬ±ČĚáÉý12.5%ÖÁ52ÍňÔŞ/ČËŁ¬ÔËӪЧÂĘłÖĐř¸ÄÉĆŁ¬ËőСÁËÓëĐĐҵÓĹĐăĆóҵµÄ˛îľŕˇŞˇŞÍ¬ĆÚĎȵĽÖÇÄÜČËľů´´ĘŐ95.19ÍňÔŞ/Čˡ˘Ó®şĎżĆĽĽÎŞ78.49ÍňÔŞ/Čˡ˘şĽżÉżĆĽĽÎŞ67.1ÍňÔŞ/ČˡŁ

ˇˇˇˇŔűÔŞşŕĎňʱ´úÉĚҵŃĐľżÔş±íĘľŁ¬Ďű·ŃµçłŘÉ豸ľß±¸¸ßĂ«ŔűÂĘĚŘĐÔŁ¬şóĐřËćןßĂ«ŔűĎű·Ń﮵綩µĄŐĽ±ČłÖĐřĚáÉýŁ¬ŔűÔŞşŕŐűĚĺĂ«ŔűÂĘÓĐÍű˝řŇ»˛˝ÉĎĐĐŁ¬µţĽÓłÖĐřÂäµŘµÄżŘ±ľÔöЧˇ˘·ŃÓĂÓĹ»Ż´ëĘ©Ł¬ľ»ŔűÂĘÓĐÍűÎȲ˝ĎňĐĐҵÓĹĐăˮƽżżÂŁŁ¬ÓŻŔűÖĘÁż˝«łÖĐř¸ÄÉơŁ

ˇˇˇˇÎ塢şËĐÄÂ߼ŁşŃéÖ¤ĽĽĘőͨÓĂĐÔÎŞł¤Ćڳɳ¤ąŘĽü

ˇˇˇˇ°ÚÍѵĄŇ»ČüµŔÖÜĆÚŇŔŔµˇ˘ĘµĎÖ¶ŕԪҵÎń˛ĽľÖŁ¬ĘÇŔűÔŞşŕł¤Ćڳɳ¤Ľ°µÖżąÖÜĆÚ˛¨¶ŻµÄşËĐÄÂ߼ˇŁ

ˇˇˇˇłýşËĐĵÄ﮵ç×°±¸ŇµÎńÍ⣬ŔűÔŞşŕłÖĐřÍŘŐąÖÇÄÜÎďÁ÷ˇ˘ąâ·üÉ豸ˇ˘»úĆ÷ČËÉ豸µČÁěÓňŁ¬´ňÔě¶ŕÇúĎßÔöł¤¸ńľÖˇŁĘĐłˇ´ËÇ°ÖĘŇÉĆäÉć×ăÁěÓňąă·şŁ¬´ćÔÚŃĐ·˘×ĘÔ´·Öɢˇ˘ŇµÎńľ«Á¦˛»×㡢ÄŃŇÔĽćąË¶ŕČüµŔ·˘ŐąµÄÎĘĚ⣬µ«µ×˛ăͨÓĂĽĽĘőĚĺϵΪĆäżçČüµŔŃÓÉěĚáą©ÁËşËĐÄÖ§łĹˇŁ

ˇˇˇˇŔűÔŞşŕĎňʱ´úÉĚҵŃĐľżÔş˝éÉÜŁ¬ą«Ëľ¸ß¶Ë×°±¸ÖĆÔěĐĐҵşËĐÄŇŔÍĐĆß´óµ×˛ăͨÓĂĽĽĘőŁ¬·Ö±đÎŞÖÇÄܸĐÖŞĽĽĘőˇ˘żŘÖĆĽĽĘőˇ˘Ö´ĐĐĽĽĘőˇ˘Ęý×Ö»ŻĽĽĘőˇ˘ÖÇÄִܲ˘ĽĽĘőˇ˘Ľ¤ąâÓ¦ÓĂĽĽĘőşÍŐćżŐĽĽĘőˇŁŔűÔŞşŕҵÎń˛ĽľÖľůΧČĆĆß´óşËĐÄĽĽĘőŐążŞŁ¬ËäĎÂÓÎÓ¦ÓĂłˇľ°˛»Í¬Ł¬µ«µ×˛ăĽĽĘő¸ß¶ČĎŕͨˇ˘żÉżěËٸ´ÓĂŁ¬ÎŢĐčŐë¶ÔĐÂČüµŔÖŘąąĽĽĘőĚĺϵŁ¬´ó·ů˝µµÍżçÁěÓňÍŘŐąµÄŃĐ·˘łÉ±ľÓ뼼Ęő±ÚŔݡŁ

ˇˇˇˇŔűÓĂĽĽĘőͨÓĂĐÔ˝řĐжŕÁěÓň˛ĽľÖŁ¬ÓĐÖúÓÚŔűÔŞşŕłąµ×°ÚÍѵĄŇ»ĐĐҵÖÜĆÚ˛¨¶Ż·çĎŐˇŁĆäÖеäĐÍČç2022ˇŞ2023ÄęĎű·ŃµçłŘÉ豸ĐĐҵµÍĂÔŁ¬ŔűÔŞşŕŇŔÍжŻÁ¦µçłŘÉ豸ҵÎńµÄ¸ßËŮÔöł¤Ł¬¶ÔłĺĐĐҵĎÂĐĐŃąÁ¦ˇŁ

ˇˇˇˇĐĐҵͷ˛żĆóҵĎȵĽÖÇÄÜŇŃŃéÖ¤¸Ă·˘ŐąÂ·ľ¶µÄżÉĐĐĐÔŁ¬ÄżÇ°ĎȵĽÖÇÄÜŇŃʵĎÖµçłŘˇ˘ąâ·üˇ˘ÎďÁ÷ˇ˘Ćűłµ˛úĎߡ˘3Cµç×Ó¶ŕÁěÓňÉ豸Đͬ·˘ŐąŁ¬¸÷ҵÎń°ĺżéľůşâą±Ď×ÓŞĘŐŁ¬ÖÜĆÚ¶ÔłĺЧąűĎÔÖřˇŁ

ˇˇˇˇłä×ăµÄŃĐ·˘Í¶ČëĘÇĽĽĘőŃÓÉěµÄşËĐıŁŐĎŁ¬ŔűÔŞşŕµÄŃĐ·˘Í¶ČëÁ¦¶Č´¦ÓÚĐĐҵ¸ßλˮƽˇŁ2025ÄęŔűÔŞşŕŃĐ·˘Í¶Čë±ČŔý´ď11.34%Ł¬×÷ÎŞ¶Ô±ČŁ¬ĎȵĽÖÇÄÜͬĆÚÎŞ11.11%ˇŁËäČ»¸ß±ČŔýµÄŃĐ·˘Í¶ČëÔÚ¶ĚĆÚÄÚÇÖĘ´ÁËÓŻŔűżŐĽäŁ¬µ«Ň˛ÎŞł¤ĆÚżçČüµŔĽĽĘő¸´ÓᢲúĆ·µü´úĚáą©Ö§łĹˇŁ

ˇˇˇˇÎ´Ŕ´Ł¬ŔűÔŞşŕµÄşËĐijɳ¤ż´µăÔÚÓÚłÖĐřŃéÖ¤Ćß´óşËĐÄĽĽĘőµÄͨÓĂĐÔÓëżÉ¸´ÖĆĐÔŁ¬Ň»µ©¶ŕԪҵÎńČ«ĂćÂäµŘŁ¬ĆäłÉł¤żŐĽä˝«łąµ×´ňżŞŁ¬ÖÜĆÚĘôĐÔ˝«łÖĐřČő»ŻˇŁ

ˇˇˇˇÁůˇ˘·çĎŐĚáĘľŁş×ʲú¸şŐ®ÂĘĆ«¸ßŁ¬¶ĚĆÚłĄŐ®ŃąÁ¦ÍąĎÔ

ˇˇˇˇľˇąÜŔűÔŞşŕҵĽ¨¸´ËŐÇ÷ĘĆĂ÷Č·ˇ˘łÉł¤Â߼ÇĺÎúŁ¬µ«¸şŐ®¶ËŃąÁ¦ČÔĘǵ±Ç°şËĐÄ·çĎյ㣬ÖĆÔĽĆäľÓŞŔ©ŐšŁ˝ŘÖÁ2026ÄęŇ»Ľľ¶ČÄ©Ł¬ŔűÔŞşŕ×ʲú¸şŐ®Âʸߴď73.82%Ł¬´¦ÓÚ﮵çÉ豸ĐĐҵ¸ßλˮƽˇŁ

ˇˇˇˇ¶ĚĆÚłĄŐ®·çĎŐ˝ĎÎŞÍ»łöŁ¬˝ŘÖÁ2026ÄęŇ»Ľľ¶ČÄ©Ł¬ŔűÔŞşŕ»ő±Ň×Ę˝đ˝ö4.11ŇÚÔŞŁ¬¶ř¶ĚĆÚ¸şŐ®´ď6.59ŇÚÔŞŁ¬Ň»ÄęÄÚµ˝ĆڵķÇÁ÷¶Ż¸şŐ®5.65ŇÚÔŞŁ¬¶ĚĆÚÓĐϢ¸şŐ®şĎĽĆł¬12ŇÚÔŞŁ¬ĎÖÓĐ»ő±Ň×Ę˝đŇŃÎŢ·¨¸˛¸Ç¶ĚĆÚłĄŐ®ĐčÇóŁ¬ĂćÁŮĎÔÖřµÄ¶ĚĆÚłĄŐ®ŃąÁ¦Ł¬ĎÖ˝đÁ÷łĐŃążÉÄÜÓ°ĎěĆ䶩µĄ˝»¸¶ˇ˘˛úÄÜŔ©ŐĹÓëŃĐ·˘Í¶Čë˝Ú×ࡣ

ˇˇˇˇŔűÔŞşŕĎňʱ´úÉĚҵŃĐľżÔş±íĘľŁ¬ą«Ëľ˝«łÖĐřÇż»Ż»ŘżîąÜŔíşÍŃĎżŘ×Ę˝đÖ§łöŁ¬ĽáłÖˇ°ĎÖ˝đÎŞÍőˇ±µÄąÜŔíŔíÄͳłďĐͬ¸÷ŔŕÁ¦ÁżŁ¬»ýĽ«Ě˝Ë÷´´ĐÂĐÔą¤×÷ĘֶΣ¬łÖĐřÍƶŻÓ¦ĘŐŐËżîÇĺĘŐą¤×÷Ł¬ĽÓËŮĎîÄżÖÜתŁ¬Á¦Őů±ŁłÖ˝ˇżµµÄĎÖ˝đÁ÷×´żöˇŁ

ˇˇˇˇÍ¬Ę±ÎŞ»ş˝â˛ĆÎńŃąÁ¦ˇ˘ÍŘżíłÉł¤żŐĽäŁ¬ŔűÔŞşŕĆô¶Ż¶¨ÔöÄĽ×ĘĽĆ»®Ł¬ÄâÄĽ×Ę16.18ŇÚÔŞŁ¬ÓĂÓÚ¶ŕÁěÓň˛úÄÜŔ©˝¨Ó벹łäÁ÷¶Ż×ʽ𡢳Ą»ąŐ®ÎńŁ¬ÓĹ»Ż˛ĆÎń˝áąąˇŁÄżÇ°¸Ă¶¨ÔöĎîÄżČÔ´¦ÓÚĽŕąÜÉóŔí˝×¶ÎŁ¬ČôËłŔűÂäµŘŁ¬˝«ÓĐЧ˝µµÍ×ʲú¸şŐ®Âʡ˘»ş˝â¶ĚĆÚłĄŐ®ŃąÁ¦Ł¬ÎŞŔűÔŞşŕąĚ̬µçłŘÉ豸˛ĽľÖˇ˘¶ŕԪҵÎńÍŘŐąĚáą©×Ę˝đÖ§łĹŁ»Čô¶¨Ôö˝ř¶Č˛»Ľ°Ô¤ĆÚŁ¬˛ĆÎńŃąÁ¦˝«łÖĐřÖĆÔĽşóĐřҵÎńŔ©ŐšŁ

ˇˇˇˇŁ¨Č«ÎÄ4890×ÖŁ©

ˇˇˇˇĂâÔđÉůĂ÷Łş±ľ±¨¸ć˝öą©Ę±´úÉĚҵŃĐľżÔşżÍ»§ĘąÓᣱľą«Ëľ˛»Ňň˝ÓĘŐČËĘŐµ˝±ľ±¨¸ć¶řĘÓĆäÎŞżÍ»§ˇŁ±ľ±¨¸ć»ůÓÚ±ľą«ËľČĎÎŞżÉżżµÄˇ˘ŇŃą«żŞµÄĐĹϢ±ŕÖĆŁ¬µ«±ľą«Ëľ¶Ô¸ĂµČĐĹϢµÄ׼ȷĐÔĽ°ÍęŐűĐÔ˛»×÷ČκαŁÖ¤ˇŁ±ľ±¨¸ćËůÔصÄŇâĽűˇ˘ĆŔąŔĽ°Ô¤˛â˝ö·´Ół±¨¸ć·˘˛Ľµ±ČյĹ۵ăşÍĹжϡŁ±ľą«Ëľ˛»±ŁÖ¤±ľ±¨¸ćËůş¬ĐĹϢ±ŁłÖÔÚ×îĐÂ״̬ˇŁ±ľą«Ëľ¶Ô±ľ±¨¸ćËůş¬ĐĹϢżÉÔÚ˛»·˘łö֪ͨµÄÇéĐÎĎÂ×öłöĐ޸ģ¬Í¶×ĘŐßÓ¦µ±×ÔĐĐąŘעĎŕÓ¦µÄ¸üĐ»ňĐ޸ġŁ±ľą«ËľÁ¦Ç󱨸ćÄÚČݿ͹ۡ˘ą«ŐýŁ¬µ«±ľ±¨¸ćËůÔصĹ۵㡢˝áÂۺͽ¨Ňé˝öą©˛ÎżĽŁ¬˛»ąąłÉËůĘö֤ȯµÄÂňÂôłöĽŰ»ňŐ÷ĽŰˇŁ¸ĂµČąŰµăˇ˘˝¨Ň鲢δżĽÂǵ˝¸ö±đͶ×ĘŐߵľßĚĺͶ×ĘÄżµÄˇ˘˛ĆÎń×´żöŇÔĽ°Ěض¨ĐčÇóŁ¬ÔÚČÎşÎʱşňľů˛»ąąłÉ¶ÔżÍ»§Ë˝ČËͶ×Ę˝¨Ň顣Ͷ×ĘŐßÓ¦µ±łä·ÖżĽÂÇ×ÔÉíĚض¨×´żöŁ¬˛˘ÍęŐűŔí˝âşÍĘąÓñľ±¨¸ćÄÚČÝŁ¬˛»Ó¦ĘÓ±ľ±¨¸ćÎŞ×öłöͶ×Ęľö˛ßµÄΨһŇňËءŁ¶ÔŇŔľÝ»ňŐßĘąÓñľ±¨¸ćËůÔěłÉµÄŇ»ÇĐşóąűŁ¬±ľą«ËľĽ°×÷Őßľů˛»łĐµŁČκη¨ÂÉÔđČΡŁ±ľą«ËľĽ°×÷ŐßÔÚ×ÔÉíËůÖŞÇéµÄ·¶Î§ÄÚŁ¬Ó뱾±¨¸ćËůÖ¸µÄ֤ȯ»ňͶ×ʱęµÄ˛»´ćÔÚ·¨ÂÉ˝űÖąµÄŔűş¦ąŘϵˇŁÔÚ·¨ÂÉĐíżÉµÄÇéżöĎÂŁ¬±ľą«ËľĽ°ĆäËůĘôąŘÁŞ»úąążÉÄÜ»áłÖÓб¨¸ćÖĐĚáµ˝µÄą«ËľËů·˘ĐеÄ֤ȯͷ´ç˛˘˝řĐĐ˝»Ňף¬Ň˛żÉÄÜÎŞÖ®Ěáą©»ňŐßŐůȡĚṩͶ×ĘŇřĐС˘˛ĆÎńąËÎĘ»ňŐß˝đČÚ˛úĆ·µČĎŕąŘ·ţÎńˇŁ±ľ±¨¸ć°ćȨ˝öÎŞ±ľą«ËľËůÓСŁÎ´ľ±ľą«ËľĘéĂćĐíżÉŁ¬Čκλúąą»ň¸öČ˲»µĂŇÔ·°ćˇ˘¸´Öơ˘·˘±íˇ˘ŇýÓĂ»ňÔٴηַ˘ËűČ˵ČČÎşÎĐÎĘ˝ÇÖ·¸±ľą«Ëľ°ćȨˇŁČçŐ÷µĂ±ľą«ËľÍ¬Ňâ˝řĐĐŇýÓᢿŻ·˘µÄŁ¬ĐčÔÚÔĘĐíµÄ·¶Î§ÄÚĘąÓĂŁ¬˛˘×˘Ă÷łö´¦ÎŞˇ°Ę±´úÉĚҵŃĐľżÔşˇ±Ł¬ÇҲ»µĂ¶Ô±ľ±¨¸ć˝řĐĐČÎşÎÓĐăŁÔŇâµÄŇýÓá˘Éľ˝ÚşÍĐ޸ġŁ±ľą«Ëľ±ŁÁô×·ľżĎŕąŘÔđČεÄȨŔűˇŁËůÓбľ±¨¸ćÖĐĘąÓõÄÉ̱ꡢ·ţÎń±ęĽÇĽ°±ęĽÇľůÎŞ±ľą«ËľµÄÉ̱ꡢ·ţÎń±ęĽÇĽ°±ęĽÇˇŁ