【有色早评】库存调整符合预期,现货成交走弱,锂价继续调整

有色早评|2026年5月22日

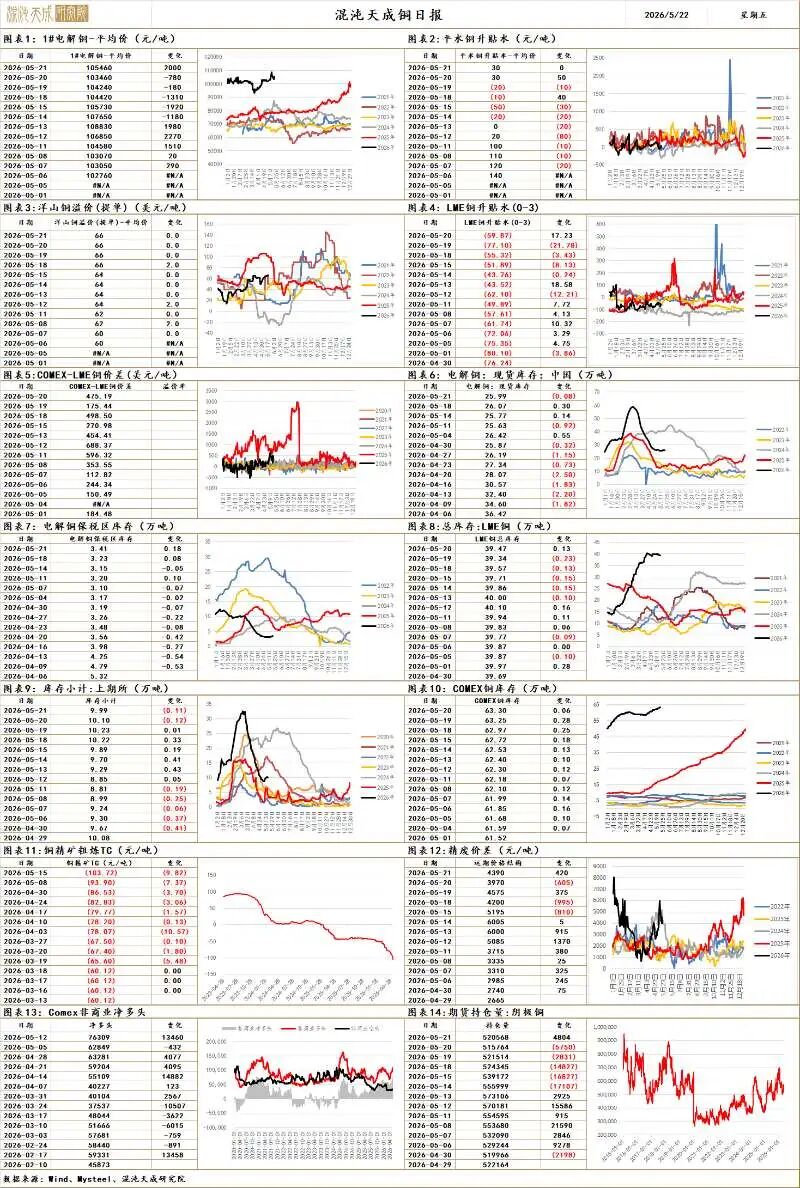

铜

铜价行情延续震荡,美盘时间受到地缘消息面影响,美债利率和美元指数趋弱推动铜价反弹。

宏观方面,美盘时间特朗普表示,正在就伊朗问题进行谈判,与伊朗的冲突将很快结束。市场在此预期下,油价回落带动美债利率和美元指数相对回落,铜价出现驱动反弹。

从基本面来看,5月21日国内市场电解铜现货库存26.09万吨,较14日增降0.32万吨,较18日增0.02万吨,高铜价下下游开始谨慎观望,采购需求有所降低。虽然长期基本面受到供给扰动和需求叙事的强化,但是短期价格高位和宏观条件都受到压力。

整体而言,铜价高度相关宏观市场,在极致交易利率高涨的抑制后,市场在底部支撑线显示支撑,未出现进一步恶化的情况下,反弹行情在利率回落下逐步出现,谨慎对待市场对于风险的敏感度带来的短线波动。

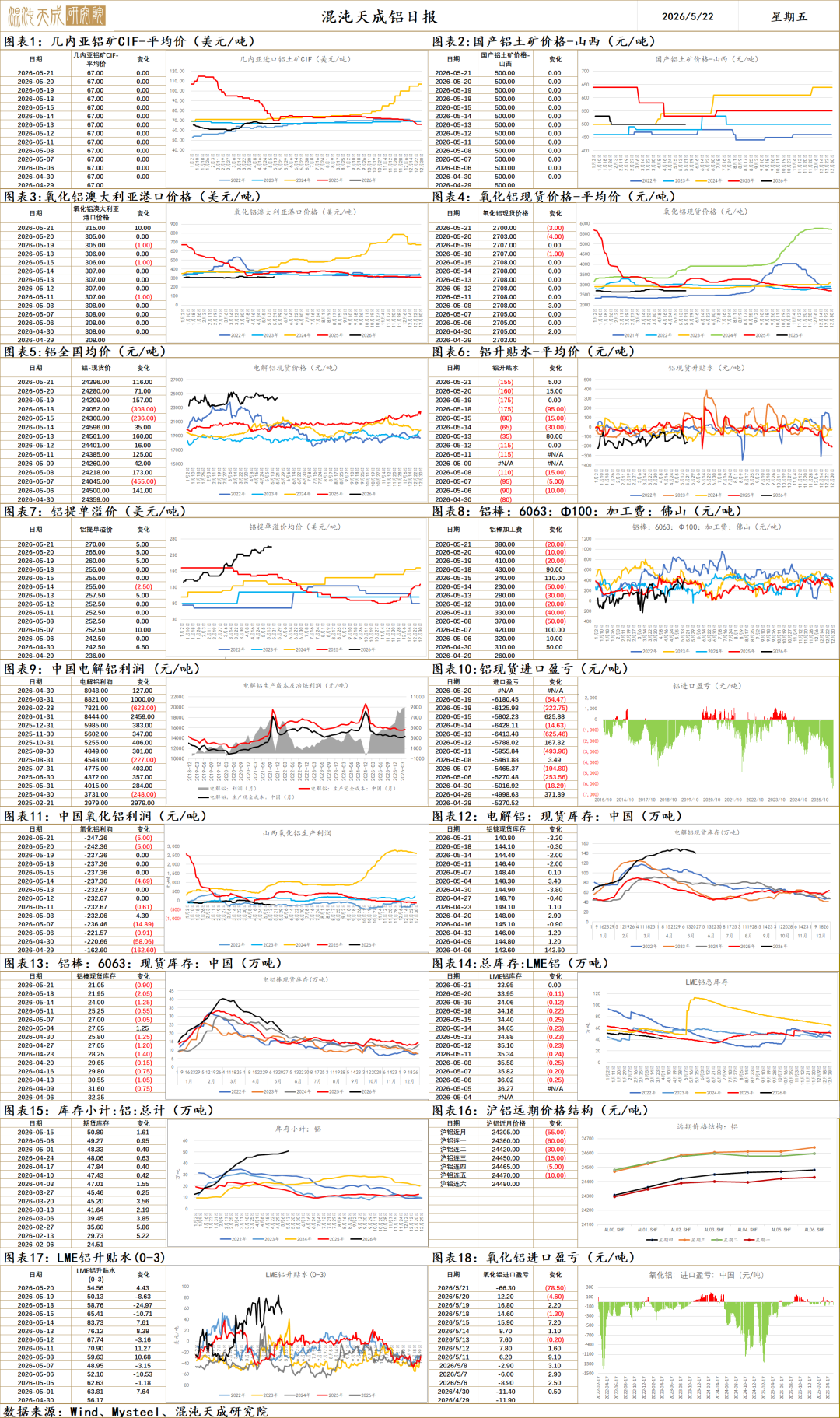

铝

铝 2026.5.22

特朗普称美国与伊朗的谈判已进入最后阶段,近期将会有二次谈判的结果,当前来看有概率通过谈判结束战火。国内反内卷仍是主线,工业和信息化部等八部门印发《有色金属行业稳增长工作方案(2025―2026年)》,对于产能仍是以能耗和环保作为抓手,给出的产量整体增速指引为1.5%,需要看到实际的供需好转才能作为价格上行的驱动。

需求端,国内周度表需环比+0.4至102.7万吨,国内铝锭+铝棒库存环比-4.2至161.9万吨,库存环比去库,随着内外铝价走扩,铝材出口利润增加,二季度出口加速,4月铝材出口验证环比增加,库存有望持续去库。国内终端需求光伏表现大幅不及预期,3月新增装机同比-56%,组件产量3月同比-26%。白色家电5月排产同比继续下滑,新能源汽车内销同比下滑,国内需求有待回暖。海外lme库存持续低位去库,注销仓单增多,海外铝供应持续紧张。

整体来看,随着内外铝价走扩,铝材出口利润增加,二季度出口加速,4月铝材出口验证环比增加,库存有望持续去库。海外lme库存低位去库,铝供应持续紧张。宏观层面博弈中东地缘,近期将会有二次谈判的结果,当前来看有概率通过谈判结束战火。铝后续交易的会是实质缺口(验证需求),沪铝仍是等待出口传导的中线低多思路,持续跟踪国内库存压力是否减轻和出口传导是否流畅。国内光伏行业再提反内卷引发产能出清政策预期,同时传几内亚限制铝土矿出口,氧化铝存在国内产能出清和几内亚限制铝土矿出口两大政策预期,近月期价已跌破高边际成本,下行空间有限,政策预期下期价有望企稳,如政策预期迟迟无法兑现,过剩压力下期价仍将承压回落。

1.【国际铝业协会:海湾地区4月份原铝产量跌至十多年来的最低水平】外电5月20日消息,国际铝业协会(IAI)周三表示,由于伊朗战争对该地区治炼厂的影响,海湾地区的原铝产量在4月份暴跌至十多年来的最低水平。根据IAI的初步数据,海湾地区4月原铝产量为33万吨,比2025年同期下降35%。该地区原铝产约占全球总产量的8%,但却供应了日本28%的进口铝和美国21%的进口铝。IAI秘书长森格兰特表示:“我们在4月份的数据中看到的可能不是底部,而是进一步恶化,使海湾地区的产量降至十多年来的最低水平。该地区的治炼厂无法通过霍尔木兹海峡补充原材料库存,正在尝试其他陆路路线以维持运营。”数据显示,4月份全球原铝产量同比下降2.1%至592万吨,而中国原铝产量预计增长1.5%至368万吨。(上海金属网编译)

2.【中国4月氧化铝产量为738.70万吨,同比增加2.90%】SHMET5月21日讯,国家统计局最新数据显示,中国4月氧化铝产量为738.70万吨,同比增加2.90%;1-4月氧化铝产量为3003.10万吨,累计同比增加1.90%。

3.【中国4月铝合金产量为163.00万吨,同比增加5.20%】SHMET5月21日讯,国家统计局最新数据显示,中国4月铝合金产量为163.00万吨,同比增加5.20%;1-4月铝合金产量为603.90万吨,累计同比增加4.60%。

4.【中国4月铝材产量为568.60万吨,同比减少2.30%】SHMET5月21日讯,国家统计局最新数据显示,中国4月铝材产量为568.60万吨,同比减少2.30%;1-4月铝材产量为2087.20万吨,累计同比减少1.80%。

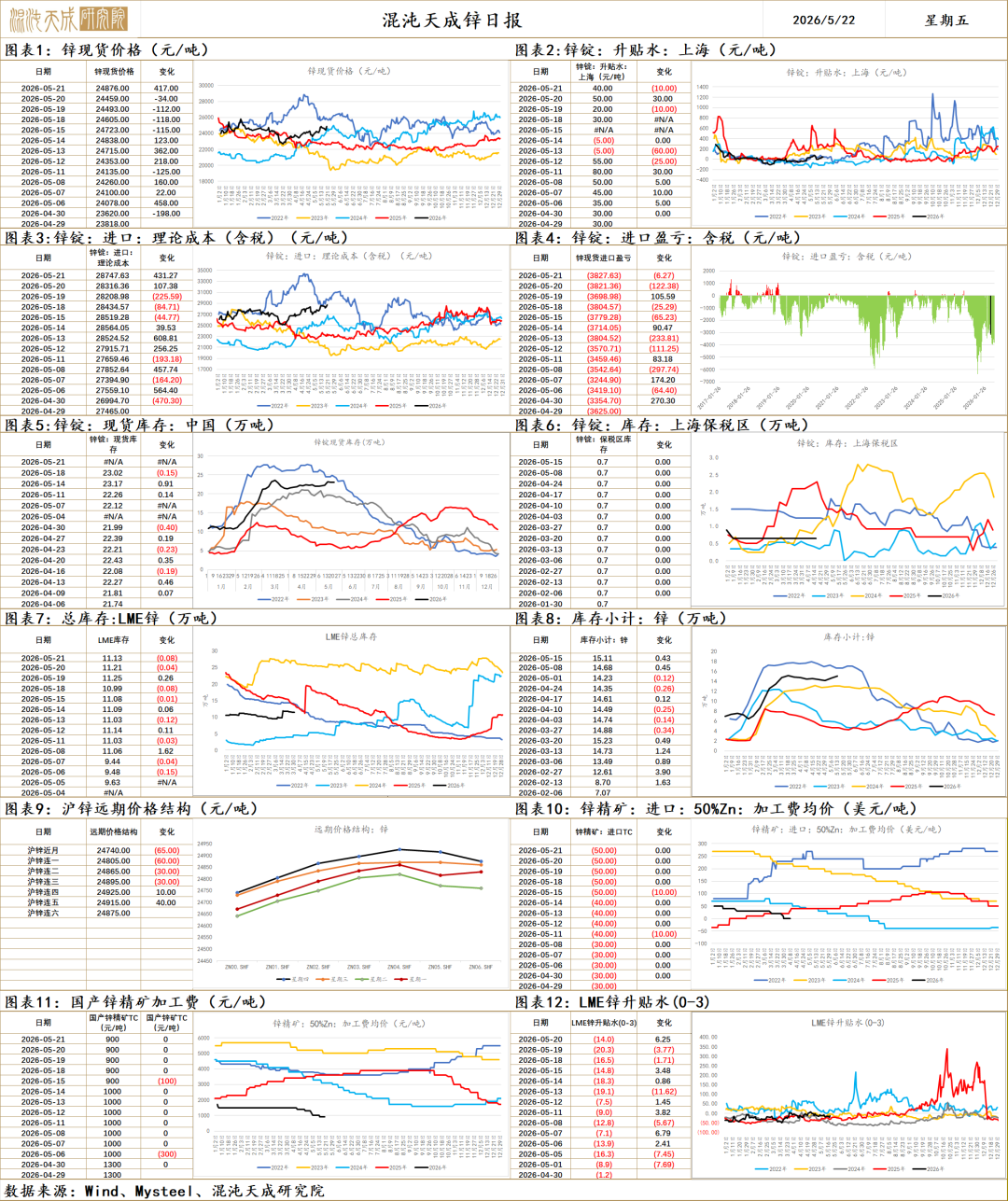

锌

锌 2026.5.22

特朗普称美国与伊朗的谈判已进入最后阶段,近期将会有二次谈判的结果,当前来看有概率通过谈判结束战火。国内反内卷仍是主线,工业和信息化部等八部门印发《有色金属行业稳增长工作方案(2025―2026年)》,对于产能仍是以能耗和环保作为抓手,给出的产量整体增速指引为1.5%,需要看到实际的供需好转才能作为价格上行的驱动。

供给端,中国2026年4月锌矿砂及其精矿进口量为44.8万吨,同比-9.6%,环比下降17.95%。TC低位运行,矿端供应仍偏紧。海外矿山下修产量指引,全年锌矿增量下修。据百川,5月锌排产环比预计-0.65万吨。秘鲁因天然气管道破裂,全国天然气供应中断进入能源紧急状态。秘鲁作为全球有色矿产生产大国,多种矿产供应占比超10%,其中锌供应占比达11.5%,在当前能源约束下,当地矿山生产面临开工受限,产能被迫收缩的潜在风险。嘉能可的Kazzinc工厂在火灾后削减锌和铅产量,涉及锌产能25-30万吨。锌―Nexa旗下秘鲁卡哈马奎利亚冶炼厂5月13日上午发生火灾,工厂临时停产,涉及产能32万吨,企业称暂无重大影响,复产时间待定。供应端扰动频出。

需求端,国内库存环比-0.3至22.7万吨,库存小幅去库,现货维持贴水,持续验证国内需求成色,关注现货升贴水和库存变动。

总体来说,特朗普称美国与伊朗的谈判已进入最后阶段,当前来看有概率通过谈判结束战火。同时锌供应扰动频发,嘉能可和Nexa相继发生火灾减停产,秘鲁因天然气管道破裂,全国进入能源紧急状态,当地矿山生产面临开工受限,产能被迫收缩的潜在风险,当前霍尔木兹海峡仍未放开,随着封锁日长,能源危机发酵会持续冲击全球工业生产,有色全球供应潜在下行风险上行,锌价短期偏强震荡。

1.【ILZSG:3月全球锌市供应过剩收窄至3.27万吨】SHMET5月21日讯,国际铅锌研究小组(ILZSG)公布的最新数据显示,2026年1-3月,全球精炼锌市场供应过剩8.9万吨,去年同期为过剩4.4万吨。其中,3月份全球精炼锌过供应过剩规模从2月的5.87万吨缩窄至3.27万吨。具体看,3月份全球矿山锌产量为104.12万吨,2月份为96.57万吨。1-3月份全球矿山锌产量为301.1万吨,去年同期为294.6万吨。3月份全球精炼锌产量为118.33万吨,2月份为107.33万吨。1-3月全球精炼锌产量为342.4万吨,去年同期为328.4万吨;3月份全球精炼锌消费量为115.06万吨,2月份为101.46万吨。1-3月全球精炼锌消费量为333.5万吨,去年同期为324万吨。(上海金属网编译)

2.【中国4月锌产量为64.90万吨,同比增加10.90%】SHMET5月21日讯,国家统计局最新数据显示,中国4月锌产量为64.90万吨,同比增加10.90%;1-4月锌产量为248.00万吨,累计同比增加5.00%。

锡

锡 2026.5.22

特朗普称美国与伊朗的谈判已进入最后阶段,近期将会有二次谈判的结果,当前来看有概率通过谈判结束战火。国内反内卷仍是主线,工业和信息化部等八部门印发《有色金属行业稳增长工作方案(2025―2026年)》,对于产能仍是以能耗和环保作为抓手,给出的产量整体增速指引为1.5%,需要看到实际的供需好转才能作为价格上行的驱动。

供给端,全球矿端供应扰动仍存,关注刚果金、印尼、缅甸和秘鲁的供应情况。佤邦邦康炸药厂发生爆炸,曼相矿山有一部分炸药来源该厂,或对佤邦复工复产进度造成影响,孟连口岸4月通关数据环比下行。刚果金因埃博拉疫情,戈马无限期关闭,禁止所有矿产货运通行,并启动应急预案,一旦戈马出现聚集性感染,立即触发不可抗力停产,当地锡矿存在供应下行的潜在风险。印尼4月出口换证导致阶段性断档,5月环比有望恢复。秘鲁因天然气管道破裂,全国天然气供应中断进入能源紧急状态。秘鲁作为全球有色矿产生产大国,多种矿产供应占比超10%,其中锡供应占比达11.4%,在当前能源约束下,当地矿山生产面临开工受限,产能被迫收缩的潜在风险。印尼能源与矿产资源部(ESDM)近期再度拟定新提案,计划在调高多项矿产税率的同:时,将锡的最高特许权使用费(权益金)税率直接翻倍,从当前的10%提升至20%,按当前锡价,税收预计提高约2000美金。

整体来看,特朗普称美国与伊朗的谈判已进入最后阶段,当前来看有概率通过谈判结束战火。锡矿供应潜在下行风险增加,刚果金因埃博拉疫情,戈马无限期关闭,禁止所有矿产货运通行,并启动应急预案,一旦戈马出现聚集性感染,立即触发不可抗力停产。秘鲁因天然气管道破裂,全国进入能源紧急状态,当地矿山生产面临开工受限,产能被迫收缩的潜在风险,当前霍尔木兹海峡仍未放开,随着封锁日长,能源危机发酵会持续冲击全球工业生产,有色全球供应潜在下行风险上行,锡价偏强震荡。全球精锡供需平衡仍存缺口,等待中东战事平息,新质需求有望加速,中长期来看仍可逢低多配。

1.【锡价攀高观望增多】印尼拟上调矿业特许权使用费,预计锡税率涨幅或最大;刚国金疫情蔓延,矿山出货或遇阻,市场预计供应收紧,或再度支持价格趋势攀高。现货方面,随着价格再度走升,目前市场观望情绪增加,除去小部分刚需外,整体市况活跃度明显减弱。跟盘不变,听闻小牌对6月升水500-升水900元/吨左右,云字头对6月升水900-升水1200元/吨附近,云锡对6月升水1200-升水1500元/吨左右。(SHMET)

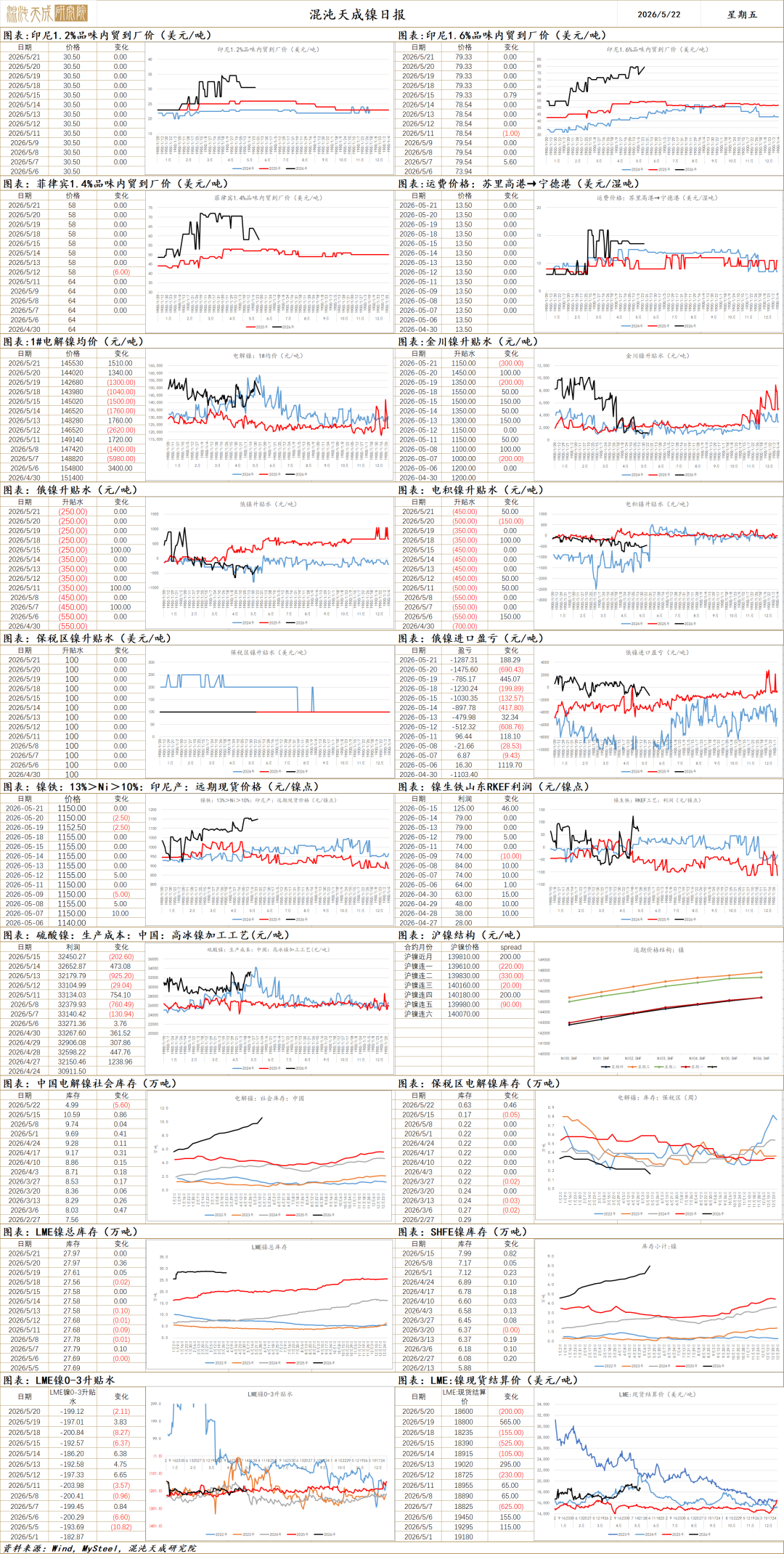

镍

镍 2026.05.22

昨日沪镍主力合约-0.81%,收盘价143210元/吨。金川镍升贴水-300至1150元/吨,进口镍升贴水维持-250元/吨。伦镍3M升贴水+7.8至91.32美元/吨。

印尼总统在国会讲话中称将签发《自然资源商品出口治理条例》,要求今后棕榈、煤炭、铁合金的出口必须通过国有企业进行,其中铁合金包括镍铁。该政策落地意味着后续印尼政府将完全掌握以上资源品的出口许可以及外售定价,并借此争夺商品定价权。

综合来看,印尼出口管制力度略超市场预期,若后续完全按照声称的内容落地,镍的定价逻辑或由供需过剩下的成本定价转向政策定价干预下的非市场化定价。同时镍原料端扰动未完全结束,后续若硫黄价格继续维持或上行,镍成本支撑仍较强。供应端。印尼火法产线或因电力分配问题出现减产,湿法产线减产落地,精炼镍环节也有小幅减产,整体供应压力预计趋向缓和。库存高位累库现货过剩压力显著,宏观流动性风险上升,镍价偏弱震荡。后续观察印尼政策落地情况。

1、【印尼拟收紧铁合金出口管理镍铁或纳入国企出口机制】据印尼贸易部部长级协调会议材料显示,印尼拟将棕榈油、煤炭及铁合金纳入战略自然资源出口治理框架。其中,铁合金出口拟自2026年6月1日至8月31日进入过渡期,出口流程需通过指定国企执行;自2026年9月1日起,铁合金出口将由国企作为出口主体,并需具备Laporan Surveyor(LS)文件。根据文件所列HS范围,镍铁/ferro-nickel对应HS7202.60.00,被纳入铁合金出口管理清单。SMM认为,若该方案落地,短期或对印尼镍铁出口报关、装船节奏及贸易流程形成扰动,但目前文件并未直接指向出口禁令或统一定价,后续仍需关注最终法规文本、系统准备及执行细则。(SHMET)

2、【WBMS:3月全球精炼镍供应过剩0.63万吨】世界金属统计局(WBMS)公布的最新报告显示,2026年3月,全球精炼镍产量为28.46万吨,消费量为27.83万吨,供应过剩0.63万吨。2026年1-3月,全球精炼镍产量为87.25万吨,消费量为85.22万吨,供应过剩2.04万吨。2026年3月,全球镍矿产量为32.97万吨。2026年1-3月,全球镍矿产量为97.66万吨。(WBMS)

不锈钢

不锈钢2026.05.22

昨日不锈钢主力合约收盘价14815元/吨,涨跌幅-0.17%。主力合约持仓+2092至123108手;仓单84至72504吨。

原料端,印尼颁布新规计划由国有企业统一管控铁合金出口,后续镍铁定价逻辑或由市场化定价转为政策定价。近期市场有消息称印尼火法产线有减产为电解铝提供电力,镍铁供应后续预计每月减少3000金属吨。当前镍铁价格企稳,昨日报价维持1150元/镍点。

供应端,工信部通知中提及规范不锈钢企业设备建设。后续不锈钢产能扩张速度或放缓。4月不锈钢产量同比下降1.29%,但300系产量同比上升7.55%,5月排产环比回升0.89%,同比增加9.17%,供应压力维持。

需求端,由于地产基建传统需求相对较弱,整体需求表现一般。4月出口数据回暖。

库存方面,据Mysteel全国主流市场不锈钢89仓库口径社会总库存112.30万吨,周环比下降1.04%,延续去库态势。其中冷轧不锈钢库存总量66.86万吨,周环比下降0.07%,热轧不锈钢库存总量45.44万吨,周环比下降2.44%,去库以热轧为主,冷轧库存基本持平。

印尼镍铁后续定价逻辑或发生根本转变,不锈钢成本支撑较强。供应端月不锈钢排产环比小幅下滑,300系产量回升显著,需求端国内需求稳定,海外数据开始回暖。后续价格须根据印尼政策落地情况判断。短期观察镍铁价格走势带来的不锈钢成本变化趋势,中长期来看,后续不锈钢产能扩张要求收紧,产能过剩问题或逐步缓解。

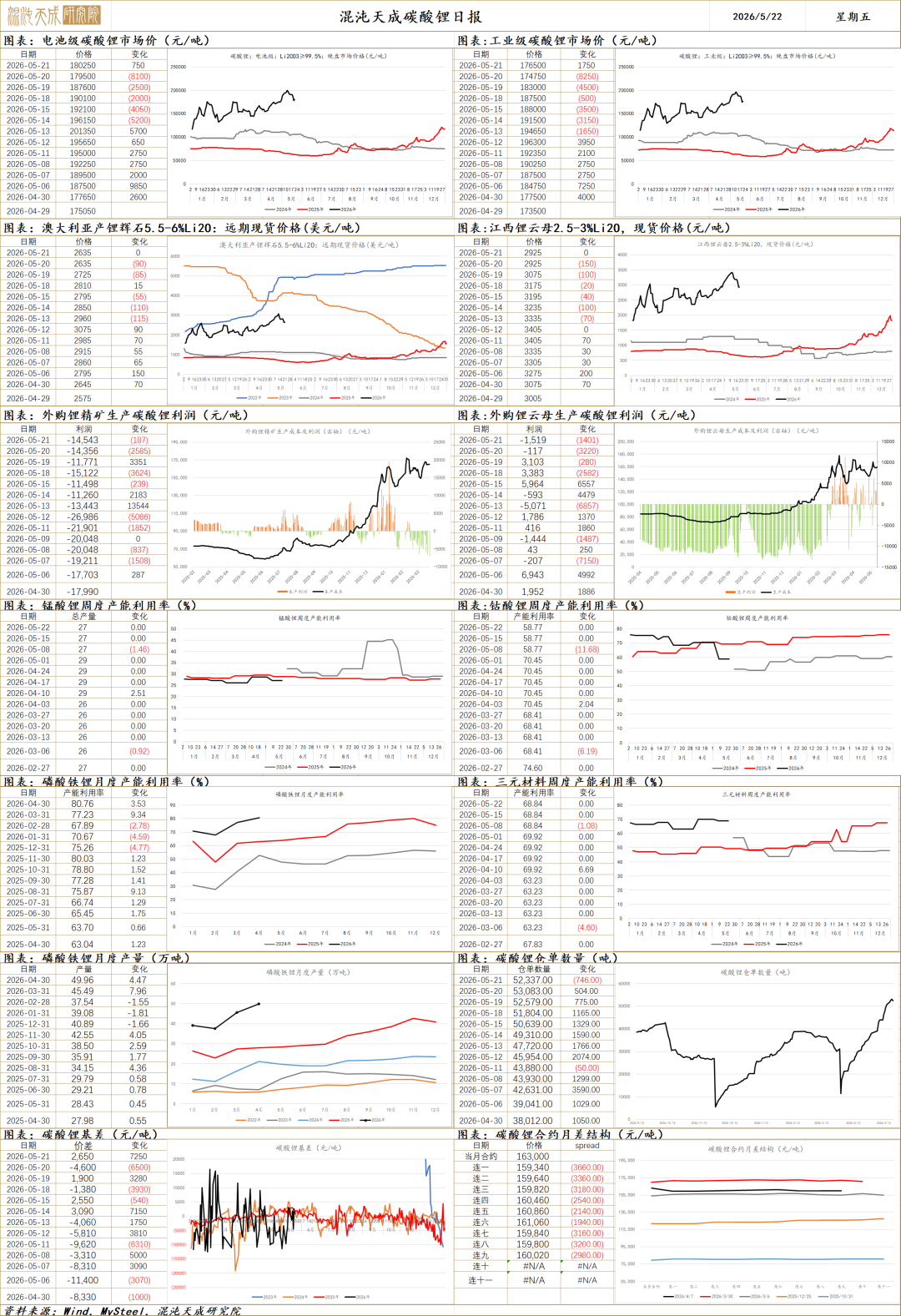

碳酸锂

碳酸锂2026.05.22

昨日碳酸锂主力合约下跌1.40%,收盘价177600元/吨。主力合约持仓+908至448172手,-746吨至52337吨。现货方面,电池级碳酸锂报价+750至180250元/吨,工业级碳酸锂报价+1750至176500元/吨。

周度原样本库存-755吨至100663吨,新样本库存137260吨较原样本增加36597吨。与传闻4万吨接近,预期落地,无额外利好或锂空。碳酸锂仓单出现回落。现货成交出现显著回落。整体来看,仓单出现回落迹象,若趋势延续,碳酸锂供需格局或依旧维持逐步趋紧。成交量逐步下行,现货需求支撑走弱。

今日碳酸锂价格先升后降,一方面是现货成交热度下降,另一方面也是受到市场流动性收缩担忧的波及。虽然去库趋势仍在延续,但当前碳酸锂现货尚未显现持续支撑,同时向上驱动有限,建议等待去库趋势以及下游需求持续性的验证。

1、【锂电产业链迎来新一轮扩产潮】经历长达两年的深度调整与产能出清后,中国锂电产业链正迎来新一轮扩产浪潮。记者注意到,今年4月份以来,多家A股锂电上市公司密集披露扩产公告,涵盖上游锂盐、中游材料及下游电池制造等多个环节,引发市场广泛关注。与两三年前行业盲目追高、产能无序扩张不同,市场人士普遍认为本轮锂电扩产更理性,其背后是供需关系改善、需求结构升级与产业链盈利格局重塑的多重逻辑。(证券日报)

2、【乘联分会崔东树:4月我国动力和其它电池合计产量为184GWh同比增长34%】乘联分会秘书长崔东树发文表示,4月,我国动力和其它电池合计产量为184GWh,同比增长34%;1-4月,我国动力和其它电池合计产量为671GWh,同比增长28%。今年电池增速从69%以上降到28%,由于动力电池需求低迷,电池供需应逐步改善。2026年4月动力电池的产量中装车的比例下降到34%,其中三元电池装车率36%,磷酸铁锂装车率33%。动力电池装车景气度达到历史低位,出口成为电池影响的主要因素。(崔东树公众号)

3、【高比能固态锂电池研究取得新进展】据中国科学院金属研究所消息,聚合物电解质是实现高比能固态锂电池的理想材料,其中聚偏氟乙烯基电解质因具有高氧化稳定性和离子电导率而备受关注。然而,聚偏氟乙烯作为一种弱配位基体,依赖制备过程中残留的极性溶剂(如二甲基甲酰胺)作为“增塑剂”以促进离子传输。这些传统增塑剂虽与聚合物互溶性良好,但电化学稳定性较差,容易在电极界面持续分解,制约了锂负极可逆性以及与高压正极的兼容性。与之相对,电化学稳定的理想增塑剂(如环丁砜、碳酸乙烯酯)却与聚偏氟乙烯存在严重的热力学不相容问题,难以制备出均匀的电解质薄膜。针对上述“相容性与电化学稳定性”难以兼得的瓶颈,中国科学院金属研究所沈阳材料科学国家研究中心先进炭及二维材料研究部科研团队提出了一种相容溶剂辅助塑化的通用制备策略。研究团队通过引入挥发性相容溶剂,显著降低了混合体系的有效相互作用参数,从而克服热力学排斥,获得了均相溶液。在成膜阶段,随着相容溶剂快速挥发、体系粘度急剧升高,增塑剂被锁定在聚合物三维网络中,实现了原本不相容的增塑剂的均匀塑化。相关成果发表于《美国化学会志》(JACS)。

本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述证券或期货的买卖出价或征价,投资者据此作出的任何投资决策与本公司和作者无关。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制发布。如引用、刊发,须注明出处为混沌天成期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。