港股新股丹诺医药涨超170%,公开发售阶段获超9000倍认购

2026-05-22 17:38:09

2026-05-22 17:38:09  吴歌

吴歌

5月22日,丹诺医药(苏州)股份有限公司(下称“丹诺医药”)以股票代码6872.HK正式登陆港交所主板。本次全球发售共8856000股H股,发行价为75.70港元,募资总额约6.27亿港元,募资净额约5.58亿港元。

截至收盘,丹诺医药报210港元/股,较发行价涨177%,对应市值109亿港元。

本次上市由中信证券及农银国际担任联席保荐人,基石投资者包括AMR Action Fund、元禾控股、东方资产管理及骏升环球,合计认购约3082450股,占全球发售股份总数的34.81%。新股发行国际配售部分获9.24倍认购,香港公开发售认购踊跃,录得9015倍超额认购,位居2026年以来港股主板新股超额认购榜第二。

丹诺医药是一家临近商业化阶段的生物科技公司,专注于发现、开发及商业化差异化的创新药物产品,以解决细菌感染及细菌代谢相关疾病领域未被满足的临床需求。目前,公司已建立一条由七项创新项目组成的管线,包括两项核心产品,即治疗幽门螺杆菌感染的利福特尼唑(TNP-2198),这是一款新分子实体候选药物,另一款是利福喹酮(TNP-2092注射剂),这是一款三靶点治疗植入体相关细菌感染以及在中国及美国治疗左心室辅助装置感染及中心静脉导管相关血流感染的候选药物。

幽门螺杆菌是一种革兰氏阴性微需氧菌,与多种上消化道疾病密切相关,是胃癌的主要诱因。根据弗若斯特沙利文的数据,2024年,中国和全球幽门螺杆菌感染人数已分别超6亿和40亿,从市场规模看,全球幽门螺杆菌治疗市场规模已经从2019年的53亿美元增长至2024年的69亿美元,预计2035年将进一步增长至161亿美元。

在幽门螺杆菌被发现后,人们已付出大量努力寻找有效的治疗方案。目前推荐的一线治疗幽门螺杆菌感染的BQT是由质子泵抑制剂(PPI)、铋剂和两种抗菌药组成的联合疗法。一个BQT疗程在中国的成本约为750元至1000元,而在美国约为700美元至1000美元。常用于治疗幽门螺杆菌感染的抗菌药并非专门用于幽门螺杆菌治疗,同时亦被广泛用于治疗其他细菌感染,这种广泛和频繁的使用极大地促进了抗菌药物耐药性的产生。

细菌耐药性问题日益严重,在中国及全球范围内均构成了公共卫生挑战。具体而言,中国的抗生素耐药率不断上升,克拉霉素的耐药率为20%至50%,甲硝唑为60%至90%,左氧氟沙星为20%至50%,这极大地削弱了幽门螺杆菌治疗的效果。总体而言,中国的耐药率往往超过全球平均水平,这凸显了加强抗生素管理、诊断以及开发新型药物的迫切需求。虽然阿莫西林是为数不多的在中国耐药性约为10%的抗菌药之一,被认为是治疗幽门螺杆菌的最后一道防线,但其近年来的广泛使用已导致耐药性出现上升趋势。如阿莫西林耐药性继续上升,可能很快将没有有效的抗菌药可用于根除幽门螺杆菌。

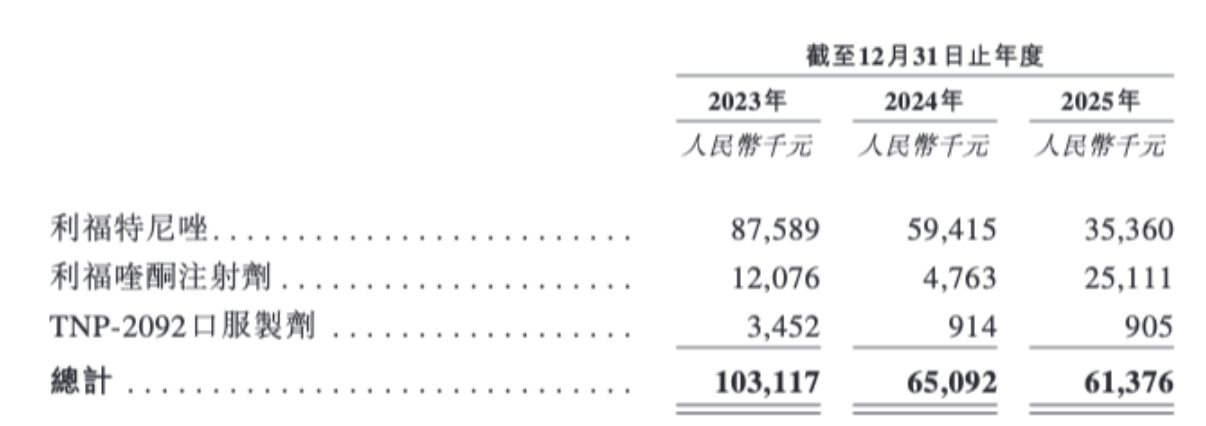

(公司各项核心产品研发开支明细,图/丹诺医药招股书)

招股书显示,目前行业尚无用于治疗幽门螺杆菌感染的创新型抗菌药物获批。预计2026年末待新药申请NDA获批,利福特尼唑有望成为全球首个获批上市的针对幽门螺杆菌感染的新分子实体药物。因此,利福特尼唑在上市后预计将面临有限的竞争,这使其能够充分发挥竞争优势并快速抓住重大市场机遇。

利福特尼唑商业化进展方面,公司已于2025年8月向国家药监局提交NDA并获受理,预计2026年底获批。2024年11月,公司与远大生命科学集团签订利福特尼唑在大中华区的独家商业化合作协议,充分借助远大生命科学在胃肠健康管理等领域的强大销售网络加速产品上市推广。此外,利福特尼唑及利福喹酮均已获得美国FDA快速通道资格及合格抗感染产品(QIDP)认定,利福喹酮用于PJI还获FDA孤儿药资格认定,中美双报全球化布局清晰。

上市之前,丹诺医药拿到了多轮融资,累计金额超7.33亿元,估值从B轮的7834万元增至上市前的20.13亿元,翻了25倍。公司主要投资方包括美国抗菌新药研发公司Cumbre、药明康德、AMR Action Fund、元禾控股、北极光创投、中山市国资委、高特佳等。

上市后,Cumbre持股15.82%,是第一大股东。其余机构持股比例分别为药明康德5.5%、AMR Action Fund6.05%、元禾控股4.26%、北极光创投4.73%、中山市国资委4.59%、高特佳2.56%。

由于尚无产品上市,丹诺医药目前还没有形成销售收入。2023年―2025年,公司净亏损分别为1.92亿元、1.46亿元和1.53亿元,主要支出仍来自研发。截至2025年底,公司账面现金约1.84亿元。