遭遇集采冲击波,济人药业核心产品持续承压

2026-05-24 15:51:52

2026-05-24 15:51:52 5月22日,安徽济人药业股份有限公司(以下简称“济人药业”)回复了北交所首轮问询。报告期内,公司营收和净利润存在波动,核心产品疏风解毒胶囊收入持续走低,叠加集中带量采购政策冲击,公司未来业绩稳定性引发市场关注。

财务数据显示,2023年至2025年,公司营业收入分别为11.34亿元、12.30亿元和11.41亿元,扣非归母净利润分别为1.26亿元、1.14亿元和1.34亿元,都存在一定波动。

对于营收和净利润变动趋势不一致的原因,济人药业称,主要系受国家对中药行业的产业政策支持、医疗机构全年诊疗人次增长、中药配方颗粒行业试点政策结束、公共卫生事件相关宏观环境变化等因素综合影响,公司的中成药、中药饮片、中药配方颗粒等行业市场需求变动存在差异,进而导致产品收入结构存在“中药饮片、配方颗粒收入增长,而中成药收入下降”所致。

报告期内,公司高毛利率的中成药收入占比逐年下降,从2023年的4.97亿元降至2025年的2.93亿元,而毛利率相对较低的中药饮片和中药配方颗粒收入占比持续提升。2025年,中药饮片收入达7.55亿元,占总收入比重超过六成,但其毛利率仅为29.81%,远低于中成药疏风解毒胶囊70%以上的毛利率水平。

作为公司独家专利品种和核心产品,疏风解毒胶囊的表现尤为引人关注。该品种曾获国家专利金奖,入选国家基本药物目录和医保甲类目录。疏风解毒胶囊占公司中成药收入比例超过95%,2023年销售收入尚有4.75亿元,但2024年降至3.77亿元,2025年进一步下滑至2.82亿元,三年间收入缩水超过四成。

销量方面,疏风解毒胶囊从2023年的较高基数持续回落;平均销售单价也从2023年的7381.93元/万粒降至2025年的6797.98元/万粒。公司解释称,下滑原因包括:医保控费力度加大导致挂网价格下降;OTC零售市场开拓初期给予价格折扣;以及2025年广东联盟集采落地后价格降幅达14.61%。

记者注意到,疏风解毒胶囊在各类医疗终端中成药感冒用药品牌中的市场份额从2023年的5.25%降至2024年的4.31%,2025年小幅回升至4.44%,尽管市场份额排名较为靠前,但总体而言排名落后于主要竞品连花清瘟颗粒和四季抗病毒合剂。

集中带量采购无疑已成为悬在济人药业头顶的“达摩克利斯之剑”。目前,公司三大产品线均已卷入降价漩涡:

中成药方面,疏风解毒胶囊于2025年中选广东联盟16省集采和浙江省集采,价格降幅14.61%。中药饮片方面,2025年2月公司38个品种中选全国中药饮片联盟集采,累计中选品规1151种,平均降价29.5%。中药配方颗粒方面,公司171个品种于2023年11月中选山东省际联盟集采,平均降价26.80%,2024年1月起陆续执行。虽然2024年和2025年销量分别增长147.91%和16.8%,但价格下行压力明显。

除了经营业绩稳定性及下滑风险,监管还关注推广活动合法合规性。

报告期内,公司销售费用占营业收入比例在20%上下波动,主要由学术推广费、职工薪酬和营销管理费构成。中成药及中药配方颗粒主要采用学术推广模式,学术推广费金额占销售费用的比例为70%左右,包括学术会议费、推广拜访费、市场管理费等。

针对监管推广活动合法合规性的问询,济人药业表示,公司报告期内推广活动的规模、频次、定价具有合理性与公允性。公司的推广活动合法合规,公司及其主要关联方、关键岗位人员、推广商及其主要成员、经销商等主体不存在商业贿赂等违法违规行为。

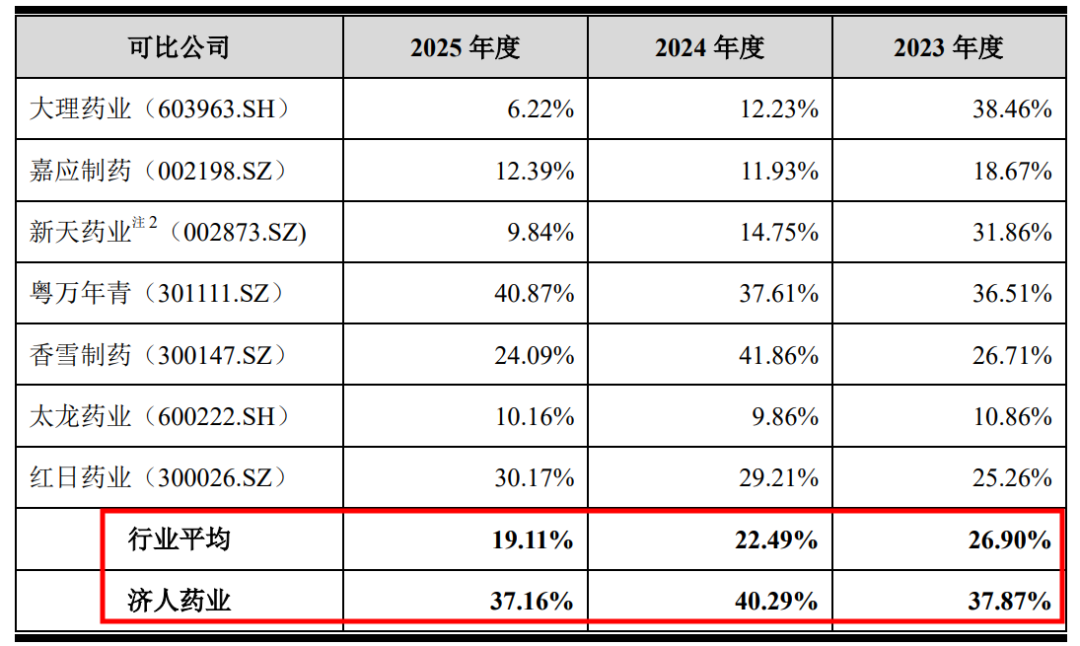

值得注意的是,公司报告期内37.87%、40.29%和37.16%的推广费用率,远高于行业平均26.90%、22.49%、19.11%。

济人药业表示,整体而言,公司报告期内的推广费用率处于同行业可比公司合理区间范围内,与粤万年青的推广费用率相仿,公司推广费用率与同行业可比公司变动趋势不一致,主要由于各自产品所处细分市场领域、公司发展阶段、市场开拓策略不同等原因所导致,具有合理性。

.读创客户端记者朱峰

.读创客户端记者朱峰

编辑石展溥责编朱峰校审单中桂